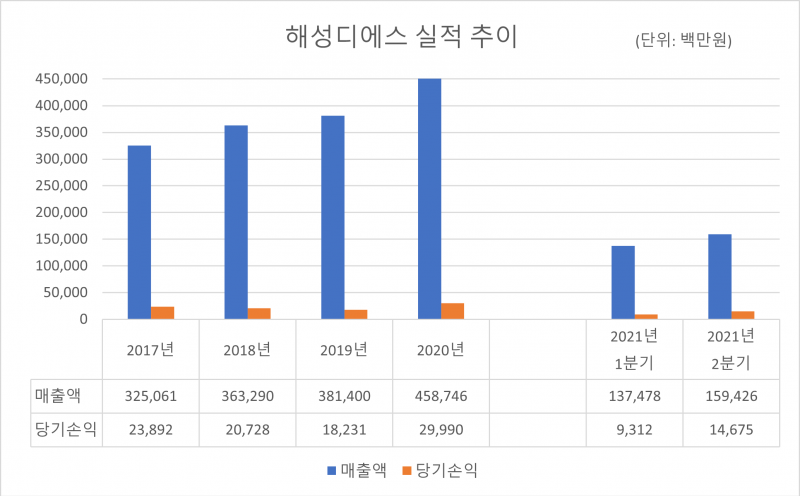

유진투자증권은 22일 해성디에스 리포트를 내고 “2분기 최고 매출 달성 이유는 리드프레임 사업과 패키징 기판(FBGA·FC-FBGA) 사업 모두 각각 35.9%, 30.0% 증가했기 때문”이라고 설명했다. 올해 2분기 잠정 매출액은 1594억원에 달한다.

이중 주요 사업인 리드프레임 성장세가 고무적이다. 올해 1분기 기준 해성디에스 전체 매출액에서 리드프레임이 차지하는 비중은 71.6%에 달한다. 리드프레임은 제품 패턴에 따라 SLF(Stamped IC Lead Frame)와 ELF(Etched IC Lead Frame)으로 나뉜다. 해성디에스는 ELF 부문에서 2017년부터 세계시장 점유율 7% 이상을 유지하며 1위 자리를 지키고 있다. SLF도 시장 점유율 5위다.

증권가는 호실적이 내년 상반기까지 이어질 것으로 보고 있다. 박종선 유진투자증권 애널리스트는 “전방시장 호조로 리드프레임 및 패키징 기판 모두 내년 상반기까지는 양호한 실적을 보일 것으로 예상한다”고 말했다.

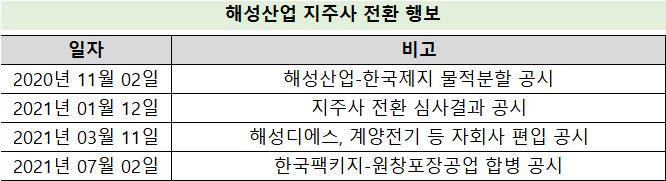

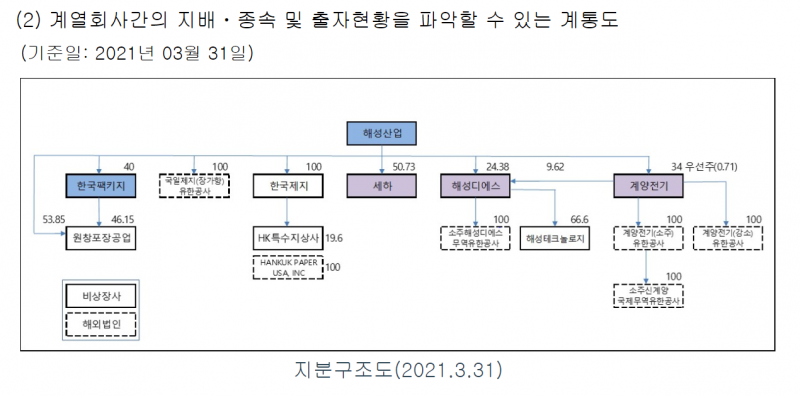

긍정적 전망에도 해성디에스 최대주주 해성산업의 고민은 커질 전망이다. 해성그룹은 지난해부터 해성산업을 중심으로 하는 지주사 전환 작업을 하고 있다. 해성산업은 지난해 11월 공정거래법상 지주사로 전환됐다. 공정거래법 제8조의2에 따르면 유예기간은 2년이다. 만약 지주사 행위 제한 요건이 있다면 내년 11월까지 해소해야 한다.

지난 5일 한국팩키지와 원창포장공업을 오는 12월 합병하겠다고 밝힌 것도 행위 제한 요건 해소 절차의 일환이다. 공정거래법 제8조의2에 따르면 지주사 체재에 있는 기업은 자회사 외에 그룹 계열사 지분을 보유할 수 없다. 한국팩키지는 원창포장공업 지분 46.1%를 갖고 있었다. 해성그룹은 두 회사를 합병하는 방식으로 행위 제한 요건을 해소한 셈이다.

해성디에스와 계양전기의 관계도 해성산업이 풀어내야할 과제다. 계양전기는 올해 1분기 기준 해성디에스 지분 9.6%를 갖고 있다. 해성산업이 해당 지분 9.6%를 단순 매입하면 행위 제한 요건은 해소된다. 문제는 최근 해성디에스 주가가 호실적에 힘입어 급등했다는 점이다.

올해 초 2만4000원대를 유지하던 해성디에스 주가는 전날 종가 기준 4만5700원까지 치솟았다. 계양전기가 가진 주식은 163만5000주다. 전날 종가 기준으로 계산하면 747억원에 달한다. 해성산업의 올해 1분기 별도 기준 현금성자산은 90억원 정도다. 영업 외 목적으로 갖고 있는 부동산 등을 매각하거나 담보로 자금을 조달해야할 것으로 보인다. 올해 1분기 별도 기준 해성산업의 투자부동산 가치는 1745억원이다.

이날 유진투자증권은 해성디에스 목표주가로 5만5000원을 제시했다. 실제 주가 상승 시 해성산업의 고민도 커질 전망이다. 업계에선 분할합병 방식을 고민할 수 있다는 반응도 나온다. 계양전기가 가진 해성디에스 지분 9.6%를 떼어낸 뒤 해성산업과 합치겠다는 것인데, 이 경우 삼광글라스 사례처럼 ‘주주가치 훼손 논란’은 피하기 어려울 전망이다.