나이스신용평가가 인터넷전문은행 성장에 영향을 가장 많이 받는 금융업종으로 지방은행을 꼽고, 저축은행의 자산건전성 등에도 부정적 영향이 있을 것이라는 분석 결과를 발표했다.

나이스신용평가는 22일 '인터넷전문은행 출범 후 4년, 우리가 기대했던 것은 달성되었는가'를 주제로 한 웹세미나를 통해 이같은 분석을 제시했다.

박선지 수석연구원은 "시중은행에 비해 지방은행의 고객 기반 잠식 위험이 큰 것으로 평가한다"며 "상대적으로 여·수신 기반과 디지털 경쟁력이 열위에 있기 때문"이라고 설명했다.

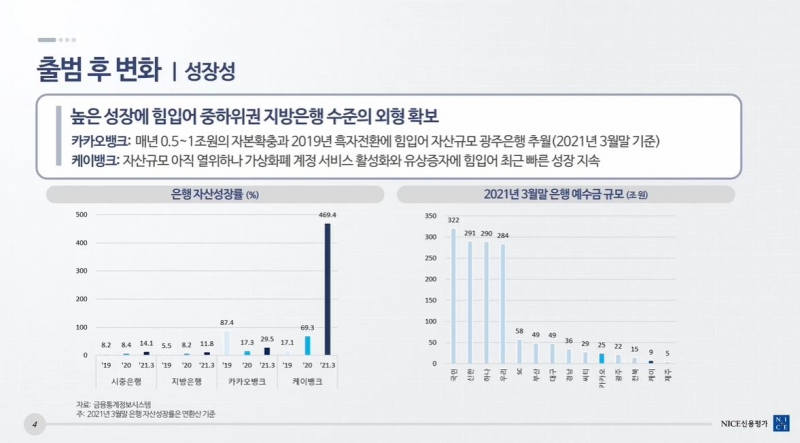

박 연구원은 "성장 측면에서는 카카오뱅크는 기존 은행을 뛰어넘는 두 자릿수의 성장세를 보여왔다"며 "매년 5000억원 이상의 유상증자를 실시하고, 2019년 흑자 전환에 힘입어 총 자산과 예수금 규모는 이미 지방은행인 JB광주은행을 상회한 상황"이라고 말했다.

카카오뱅크의 자산은 최근 5년간 6배 가까이 늘어나며 올해 1분기 기준 28조6164억원을 기록했다. 자산 규모로는 JB광주은행(26조7772억원), JB전북은행(18조6246억원)을 제쳤다.

또한 박 연구원은 카카오뱅크를 비롯해 인터넷은행이 중금리 대출 확대 전략을 펼치고 있어 저축은행의 자산건전성에 부정적 영향이 있을 것이라고 평가했다.

카카오뱅크, 케이뱅크, 토스뱅크는 각각 중금리대출 비중을 오는 2023년 말까지 각각 30%, 32%, 44%까지 높이겠다는 방침이다.

박 연구원은 "신용카드사, 캐피탈사 저축은행 우량 고객이 대출 금리가 상대적으로 낮은 인터넷은행으로 이동할 가능성이 있다"며 "우량 고객의 유출은 정부의 코로나19 금융 완화 정책과 맞물려 신용카드사, 캐피탈사, 저축은행의 경우 자산건전성에 부정적 영향을 줄 것”이라고 말했다.

앞서 지난주 국제신용평가사 무디스는 카카오뱅크가 주택담보대출과 소상공인 대출 상품을 출시하면 기존 은행의 수익성 및 시장 지위는 저하될 것으로 전망했다.

이날 박 연구원은 무디스 보고서 내용과 관련해 "카카오뱅크의 신상품 출시가 조기에 성과를 낼 수 있을 지에 대해서는 신중한 입장"이라고 평가했다.

그는 "주택담보대출의 경우 복잡한 권리 관계 등에 따라 문서화 관행이 자리하고 있기 때문에 비대면으로 사업을 구현하기에는 기술 장벽이 높다"며 "카카오뱅크가 제반 위험을 적절히 통제하면서 편의성과 수수료 부문에서 얼마나 이용자 위주의 사용 환경 구축할 지가 관건이으로, 시중은행의 반격 또한 만만치 않을 것"이라고 말했다.

박 연구원은 "인터넷은행 출범 이후 시중은행도 디지털 인력을 확충하고, 조직 슬림화에 나서려는 노력을 기울이고 있다"며 "기존 은행의 점포 수가 줄어들고, 한국씨티은행처럼 소매금융을 철수한 사례도 나타나고 있다"라고 말했다.