숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

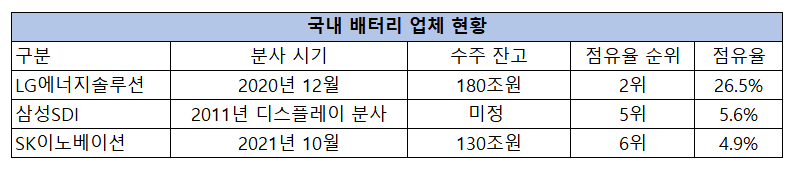

SK이노베이션을 끝으로 국내 배터리 3사(LG에너지솔루션, 삼성SDI, SK이노베이션) 모두 자사의 배터리 사업을 독립 회사로 만들었습니다. 삼성SDI는 2011년 디스플레이 사업을 떼내면서 전지사업만 남게 됐죠. 반도체와 디스플레이 소재 사업이 일부 남았지만, 삼성SDI는 배터리 회사로 보는게 맞습니다.

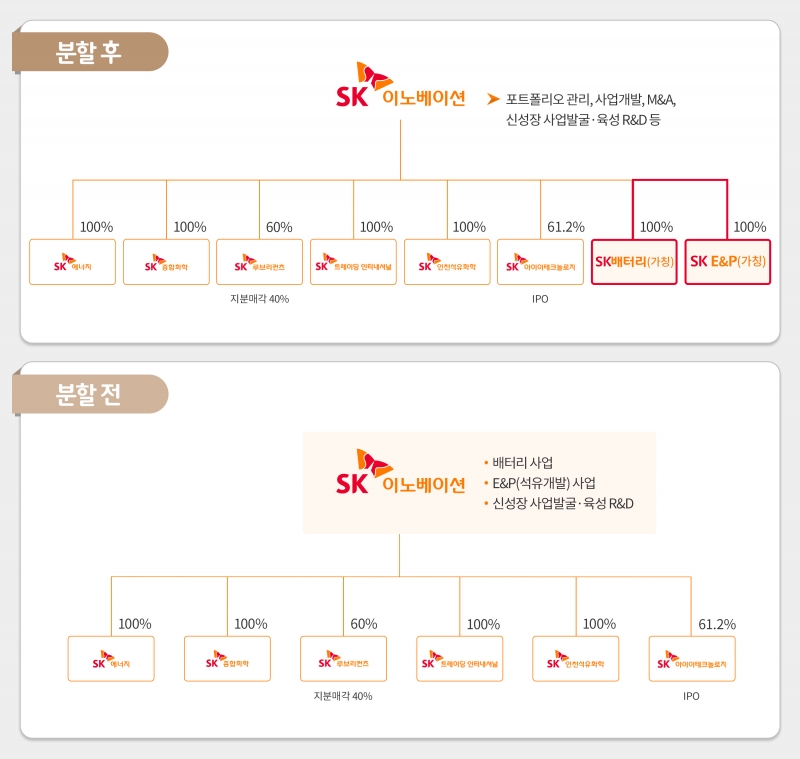

10월1일 SK이노베이션의 배터리 사업이 분사돼 'SK배터리'가 설립되면, 3사의 배터리 사업은 모두 독립회사 체제가 됩니다. 지난해 LG화학의 전지사업부가 분사돼 LG에너지솔루션이 설립됐습니다.

이들 3사는 글로벌 배터리 시장에서 각각 상위권에 랭크돼 있습니다. LG에너지솔루션이 점유율 26.5%를 차지해 2위, 삼성SDI와 LG에너지솔루션이 각각 5.6%, 4.9%를 기록했습니다. 3사 모두 전기차 붐을 맞아 수주 물량이 늘어 '즐거운 비명'을 지르고 있습니다. LG에너지솔루션과 SK이노베이션은 각각 180조원, 130조원의 수주 잔고를 쌓았습니다.

이렇듯 3사 모두 20년 넘게 애지중지 키운 배터리 사업의 매출이 본격적으로 실현되면서 '수확기'가 도래했습니다.

LG화학에 이어 SK이노베이션까지 배터리 사업을 물적분할하면서 수익을 기대했던 주주들은 또 한번 좌절했습니다. 일부 주주들은 '배신감' 마저 든다고 토로합니다.

그런데 비즈니스 측면에서는 배터리 사업은 독립화하는 게 맞다는 의견도 있습니다. 배터리는 구조적인 문제로 항상 화재의 위험을 안고 있습니다. 열폭주 현상(배터리 셀의 자기 발열로 인해 온도가 급격하게 상승하는 현상)으로 인해 분리막의 단락이 발생하고, 화재로 이어지는거죠.

배터리 사업을 여타 화학사업과 함께 묶어둘 경우 위험요인으로 인해 주주들에게 부정적인 영향을 미칠 수 있다는 설명입니다.

배터리 사업의 매출이 실현되면서 '투하자본 회수'를 기다렸던 주주 입장에서는 납득할 수 없는 얘기일 수 있습니다. 하지만 배터리 사업을 전문화하고, 안정적인 사업 운영을 우선해야 하는 기업의 입장에서는 일면 타당한 얘기입니다. 주주 가치와 사업 안정 등 두가지 관점에서 회사는 후자를 택한 것으로 보입니다.

그런데 한국의 경우 차량용 배터리와 ESS(에너지저장장치) 모두에서 화재가 발생했습니다. 특히 시동이 꺼진 상태에서 충전 중 화재가 발생했다는 점은 특이점입니다. LG에너지솔루션의 배터리를 탑재한 현대차와 GM 차량에서, 삼성SDI는 BMW와 포드 차량에서 화재가 발생했습니다.

ESS에서는 2016년부터 약 350여건의 화재가 발생했죠. 화재 사고가 꽤 많았던 셈입니다.

국내 배터리 업체들은 소형 배터리가 중대형으로 바뀌면서 적잖은 비용을 지불했습니다. 대표적인 사례가 현대차 코나 화재로 LG에너지솔루션이 분담한 리콜 비용이었죠.

LG에너지솔루션은 지난 3월 현대차와 코나 리콜에 합의했고, LG에너지솔루션이 비용 70%를 현대차가 30%를 분담하기로 했습니다. 이후 LG에너지솔루션은 지난 5월 ESS 화재로 인한 리콜을 선제적으로 결정했습니다.

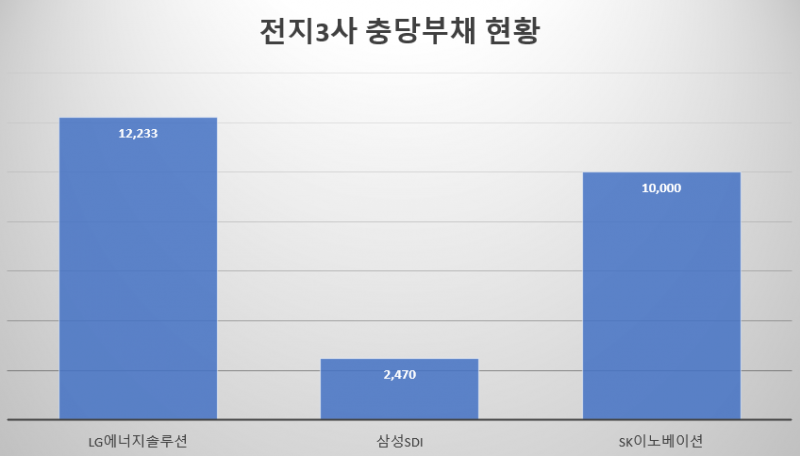

지난 5월 LG에너지솔루션이 발표한 1분기 감사보고서에 따르면 '판매보증 충당부채'는 1조2185억원으로 집계됐습니다. 충당부채는 지급 규모와 시기는 불확실하지만, 지급이 확실시되는 부채라는 의미입니다. LG에너지솔루션은 최근 GM의 전기차 볼트(Bolt) 리콜에 따라 충당금을 추가로 쌓기로 했습니다. 충당부채 규모는 더욱 커질 것으로 예상됩니다.

만약 LG에너지솔루션이 분사를 결정하지 않았다면 대규모 리콜 비용은 LG화학이 떠안았을 것입니다.

삼성SDI 또한 리콜 문제에서 자유롭지 않습니다. 지난해 포드는 자사의 전기차 및 하이브리드 차량 쿠가의 리콜을 결정했습니다. 배터리를 공급한 삼성SDI는 수천억원의 리콜 비용을 분담하라고 요구받았습니다.

삼성SDI의 1분기 감사보고서에는 '품질보상 충당부채'로 약 2470억원의 리콜 비용이 책정돼 있습니다.

SK이노베이션의 배터리 역시 현재까지 보고된 화재 사고는 전기차 포터EV 등 1건에 그치는 것으로 알려졌습니다. 삼성과 LG와 달리 화재 사고가 거의 없었죠. 상대적으로 안전해 보일 수 있지만, 안심할 상황은 아닙니다. SK이노베이션은 2014년 ESS 사업에서 손을 뗐고, 전기차 배터리 납품량도 LG와 삼성과 비교해 상대적으로 적습니다.

앞으로 SK이노베이션의 배터리를 탑재한 전기차도 빠르게 늘어날 것이고, ESS 사업도 재개한 만큼 화재의 가능성은 남아 있습니다. 분사 후 기업공개(IPO)를 통해 투자금을 마련하고, 혹시 모를 화재 사고에 대비하려면 배터리 사업을 독립법인으로 운영하는 게 '리스크 관리(Risk Compliance)' 측면에서 유리하다는 설명입니다.

배터리 업계의 한 전문가는 "전지는 근본적으로 위험한 사업이므로 모회사 입장에서도 독립시키는 것이 유리하다"며 "하이니켈 NCM 전지에서 화재가 발생하면서 전지사업의 불확실성은 더욱 커졌다"고 말했습니다.

8월 기준 SK이노베이션의 수주 잔고는 1000GWh입니다. 1GWh당 1만5000대의 전기차에 배터리를 탑재할 수 있습니다. 전기차 1500만대에 탑재할 분량을 수주했습니다. 고무적이죠.

그런데 올해 기준 SK이노베이션의 배터리 캐파는 연간 40GWh에 그칩니다. 기수주 물량을 증설없이 생산한다고 가정할 때 25년 동안 꼬박 생산해야 납품할 수 있습니다. 하지만 리튬이온배터리의 시대는 10년 남짓 남았습니다. 이후 차세대 배터리가 리튬이온배터리를 대체할 것이며, 리튬이온배터리의 시대는 종언을 고할 것으로 보입니다.

수주 물량을 빠르게 생산해 납품해야 하죠. 수주 물량을 더 많이 따내 '벌 수 있을 때 바짝' 벌어야 합니다. 그러려면 설비 증설이 빠르게 이뤄져야 합니다.

SK이노베이션은 2023년 85GWh 규모로 증설하고, 2025년까지 캐파를 200GWh 규모로 확대합니다. 2030년까지 500GWh 규모를 캐파를 확대할 계획이죠. 1GWh를 증설하는데 900억원이 필요합니다. 이를 산술적으로 환산하면 내년까지 4조원, 2025년까지 14조4000억원이 필요하죠.

제철소에 고로 3기를 신설하는 것과 비슷한 투자금이 필요합니다. 이를 SK이노베이션의 자기자본을 통해서 조달하는 건 불가능에 가깝습니다. '신디케이트론' 등 금융권 차입으로 조달하는 것도 재무적 부담이 너무 크죠.

SK이노베이션은 대규모 자금을 가장 효율적으로 조달하기 위해 '물적분할'을 선택했습니다. 인적분할할 경우 분할 비율대로 주주에 신주를 배정할 수 있는데, 물적분할할 경우 기존 주주들에게 돌아가는 것은 없습니다. 신설법인인 SK배터리가 상장할 경우 SK이노베이션의 주주는 더욱 손해를 볼 것으로 예상됩니다.

SK그룹은 SK텔레콤 분할 당시 인적분할을 택했지만, SK이노베이션은 물적분할을 택했습니다. 시장에서는 모회사가 자회사의 빠른 성장을 위해 물적분할을 택한 것으로 보고 있습니다. 시장에서 필요한 자원을 효율적으로 조달받아 '인큐베이션(Incubation)'하려면 물적분할이 가장 매력적인 옵션이라는 설명이죠.

배터리 사업 분사는 SK이노베이션이 선택할 수밖에 없는 결정이었던 것으로 보입니다. 인적분할과 물적분할, SK이노베이션의 판단이 무엇이 옳았을까요. 5년 후 모회사와 자회사의 기업가치가 판가름할 것으로 보입니다.