올해로 '69돌'을 맞은 한화그룹에게 2021년은 남다른 해다. 승계 문제, 사업전략 등 모든 부문에서 변화가 일어나고 있다. 재계 7위 대그룹 한화그룹이 직면한 전환기적 상황은 글로벌 비즈니스 환경 변화와도 연관이 깊다. 전환기를 맞은 한화그룹의 현재와 미래를 들여다 본다.

한화그룹의 '승계 시계'가 빨라졌다. 경영권 승계의 핵심 역할을 할 것으로 예상된 에이치솔루션은 오는 10월1일 자회사 한화에너지에 흡수 합병될 예정이다.

그동안 시장에서는 한화에너지와 에이치솔루션의 합병보다 ㈜한화와 에이치솔루션의 합병을 점쳤지만, 예상이 빗나가게 됐다. 3세들의 지주회사 지분 취득까지 염두에 둔 예상이었으나 두 회사(㈜한화, 에이치솔루션) 간 기업가치가 워낙 커 방향을 튼 것으로 보인다. 에이치솔루션은 김동관 한화솔루션 사장, 김동원 한화생명 전무, 김동선 한화호텔앤리조트 상무가 각각 50%, 25%, 25%의 지분을 소유한 회사다.

하지만 방식은 바뀌었더라도 이번 합병으로 한화그룹이 승계 작업의 '태엽'을 꾸준히 감아왔고, 여러 대안을 준비해 왔다는 점만은 사실로 확인되고 있다.

변화는 승계 문제 뿐 만이 아니다. 김승연 회장의 경영 복귀 이후 사업 전략 변화가 눈에 띈다. 지난해 '비인도적 살상무기'인 집속탄 사업을 떼내면서 글로벌 투자의 걸림돌을 해소한 게 한 예다. 또 수소 등 재생 에너지와 우주 산업 등 신사업에도 본격적인 드라이브를 걸고 있다.

일례로 한화시스템은 지난 12일 인공위성을 통해 '우주 인터넷'을 제공하는 원웹(OneWeb)에 3450억원을 투자했다. 한화솔루션은 프랑스의 재생 에너지 전문기업 RES 프랑스를 1조원에 인수하기로 했다.

한화그룹은 2015년 삼성그룹과 1조원 규모 '빅딜' 이후 M&A를 망설였는데, 최근 달라진 모습을 보이고 있는 것이다. 그룹의 성장을 저해하는 사업은 과감하게 접고, 성장을 견인할 사업에는 아낌없이 투자하는 모습이다.

한화그룹의 변화가 시사하는 것은 '중요한 것은 승계가 아닌 생존'이라는 점이다. '탈탄소 시대'를 맞아 한화그룹을 지속가능한 기업으로 탈바꿈하는 게 중요하다는 목소리가 그룹 안팎에서 나오고 있다.

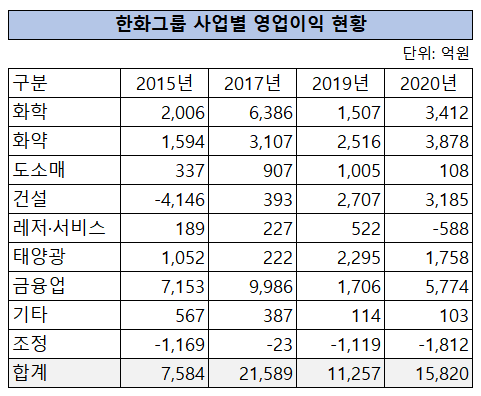

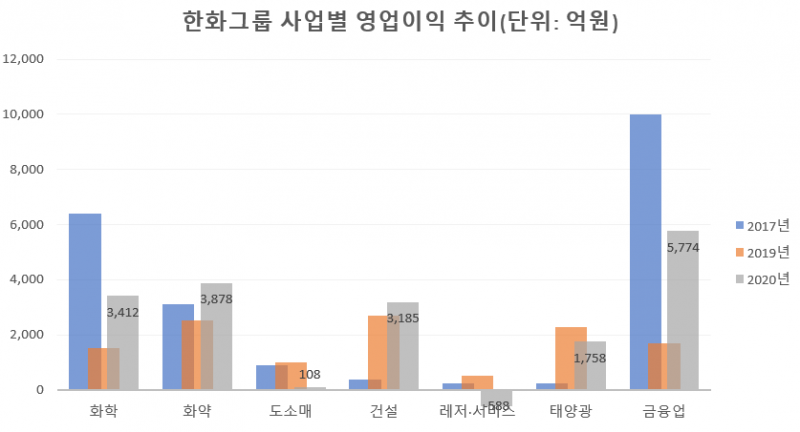

금융 계열사는 지난해 5774억원의 영업이익을 냈다. 금융 부문의 영업이익은 전체의 36.5%를 차지했다.

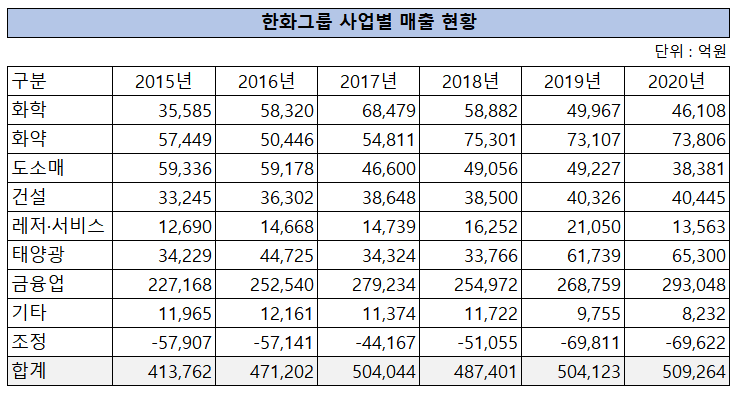

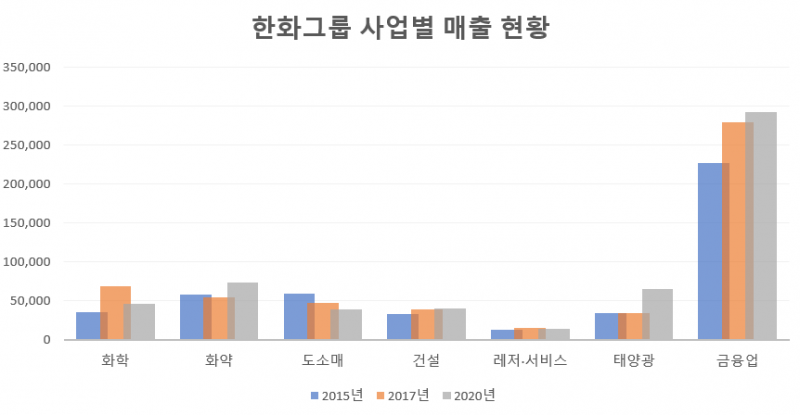

이렇듯 그룹 전체 실적에서 금융 계열사의 비중이 아무리 커져도 한화그룹의 뿌리는 제조업에 있다. 한화그룹의 제조 산업을 이끄는 '삼각편대'는 화약과 화학, 태양광이다. 그런데 제조 부문은 고전을 면치 못하고 있다. 태양광 사업은 재생에너지 시장의 수혜를 받아 성장하고 있지만, 낮은 수익성이 고심이다. 화학 부문은 수요가 줄면서 정체된 상태다. 그나마 수주 산업인 화약 사업(방산 포함)이 견고한 실적을 이어가고 있다.

한화그룹의 사업형 지주사인 ㈜한화의 사업보고서에 따르면 지난해 연결 기준 매출액은 50조9264억원을 기록했다. 전년(50조4123억원)보다 매출은 1.0%(5141억원) 증가하는데 그쳤다. 지난해 영업이익은 1조5820억원으로 같은 기간 동안 40.5%(4563억원) 증가했다. 금융업의 영업이익이 같은 기간 238.4%(4068억원) 증가하면서 수익성을 견인했다.

한화솔루션 등 화학 사업은 성장이 정체됐다는 평이다. 지난해 화학 사업 매출은 4조6108억원으로 전년보다 7.7%(3859억원) 줄었다. 매출은 줄었지만 영업이익은 126.3%(1904억원) 증가했다.

화학 사업 매출이 정점을 기록했던 2017년(6조8479억원)과 비교하면 32.6% 줄어든 수치다. 같은 기간 영업이익은 47%(2974억원) 줄었다. 2017년 당시 화학산업의 영업이익률은 11.6%에 달했는데, 지난해 7.4%를 기록해 수익성이 둔화됐다.

화약 사업과 태양광 사업이 화학 부문의 부진을 메웠다. 한화그룹의 화학 및 방산 부문 매출은 지난해 7조3806억원을 기록해 전년(7조3107억원)과 대동소이했다. 영업이익은 54.0%(1361억원) 증가해 수익성이 개선됐다. 방산업은 실적 변동성이 거의 없어 사업구조가 안정적이다. 한화그룹은 장기간 방산 부문의 연구개발을 통해 원가 경쟁력을 갖췄다.

화약 사업에는 한화에어로스페이스의 실적이 포함된다. 한화에어로스페이스의 연결 기준 실적에는 △항공엔진 △파워시스템 △시큐리티 △산업용 장비 △ICT 부문의 계열회사의 실적이 담겨 있다. 지난해 매출 5조3214억원, 영업이익 2439억원(영업이익률 4.5%)을 기록했다. 창립 이후 가장 좋은 실적을 내고 있다.

태양광 부문은 지난해 6조5300억원의 매출을 내 역대 최고치를 기록했다. 2017년과 비교해 매출은 90.2%(3조976억원) 증가했다. 하지만 영업이익률은 2.6%(1758억원)를 기록해 수익성은 여전히 높지 않았다.

화약과 태양광, 화학 부문은 한화그룹의 미래를 이끌고 있는 주력 사업이다. 글로벌 산업 구조가 탄소 중립과 디지털 중심으로 변하면서 화약과 화학 사업의 불확실성은 커졌다. 재생에너지 시장이 빠르게 커지면서 태양광 사업의 전망은 밝다. 하지만 수익성이 낮은 태양광 만으로 그룹 제조부문의 성장을 이끌기에는 한계가 뚜렷하다.

한화그룹이 역점을 둔 태양광 사업은 금융업과 화약 사업 다음으로 매출 규모가 크다. 그룹의 '캐시카우'가 될 수 있을지 여전히 의문이다.

한화그룹이 우주와 수소 등 '미개척 시장'에 뛰어드는 이유다. 이 시장은 현재까지 시장 지배기업이 없는 '블루 오션'인데, 많은 기업들이 성장성을 보고 불나방처럼 뛰어들고 있다.

모건스탠리에 따르면 우주 관련 산업은 2045년까지 1조 달러 규모로 성장할 것으로 예상했다. 골드만삭스는 2050년 수소 시장 규모를 12조 달러로 전망했다. 우주 비즈니스는 여행과 발사, 탐사 등 관련 사업이 10가지에 달하고, 수소는 화석연료를 대체해 수송용·발전용 등 다양한 분야에서 쓰일 전망이다. 2050년 수소는 전 세계 에너지 총수요의 7%를 차지할 전망이다.

우주와 수소 모두 글로벌 기업들이 '패권'을 쥐기 위해 경쟁하는 분야다. 한화그룹이 우주와 수소 사업을 하려면 기존 사업을 고도화하는 것만으로는 부족하다. 항공엔진과 화학 사업을 영위하고 있지만, 밸류체인을 강화하려면 기술 기업과의 전략적 협력이 필요하다.

한화그룹은 최근 M&A와 지분 투자에 과감하게 나서면서 밸류체인을 강화하고 있다. 올해까지 다수 업체와 M&A를 마쳤고, 지분 투자를 단행했다.

한화에어로스페이스는 올해 1월 우주 사업을 고도화하기 위해 인공위성 개발 업체 쎄트랙아이 지분 30%를 인수했고, 한화시스템은 지난 12일 원웹에도 투자했다. 한화에어로스페이스는 이번 투자로 발사체부터 위성 본체까지 제작할 수 있게 됐고, 한화시스템의 투자로 우주에서 통신 사업까지 할 수 있게 돼 사업 영역을 확장했다.

한화종합화학은 수소 혼소 발전 기술을 가진 미국 업체 PSM(Power Systems Mfg)과 네덜란드 ATH(Ansaldo Thomassen B.V.)를 인수했다. 수소 혼소 발전은 수소와 LNG를 혼합해 전기를 생산하는 방식이다. 기존 가스터빈 기술을 활용해 전기를 얻을 수 있게 됐다.

한화솔루션은 수소 고압탱크를 생산하는 미국 시마론과 일본의 태광후지킨을 인수했다. 한화그룹은 한화토탈 등의 부생수소를 활용해 수소 사업에 진출했다. 시마론 인수로 수소를 고압으로 압축하는 기술을 얻게 됐고, 혼소 발전 업체 인수로 보다 경제적으로 수소를 활용할 수 있게 됐다.

우주 산업과 수소 등은 당장 한화그룹의 실적에는 기여하지 못하고 있다. 10년 이상 투자해야 결실을 볼 수 있을까 말까 할 정도로 불확실하다. 우주 사업과 수소는 앞으로 성장성이 큰 사업인 만큼 먼 미래 한화그룹의 성장을 견인할 사업이 될 수 있다.

재계 관계자는 "한화그룹은 화약과 방산업을 통해 다소 안정적으로 사업을 확장할 수 있었다"며 "탄소 중립 등 경영 환경이 바뀌면서 도전적으로 새로운 시장을 개척하지 않는 이상 쇠태할 수밖에 없다"고 말했다.