숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

사명을 바꾼 LX세미콘을 두고 ‘초호황’을 맞이했다는 평가들이 나옵니다. 좋은 지표가 이어지고 있기 때문이겠죠. 올해 반기보고서에 따르면 2분기 매출액은 4493억원, 영업이익은 955억원으로 집계됐습니다. 분기 영업이익이 예년 연간 영업이익을 넘어선 거죠.

또 하나 눈에 띄는 지표가 있는데요. 바로 영업이익률입니다. 영업이익률은 매출액에서 영업이익이 차지하는 비율을 뜻하는데요. 기업이 제품을 생산해 판매하는 일련의 과정, 즉 영업 성과를 판단하는 지표입니다.

LX세미콘(실리콘웍스)은 2015년까지 연간 영업이익률 10% 수준을 유지했는데요. 2016년 8.3%로 떨어지더니 지난해까지 10% 벽을 넘기지 못했습니다. 하지만 올해는 과거와 달랐습니다.

1분기 14.6% 영업이익률에 이어 2분기에는 21.3%를 기록, 처음으로 분기 영업이익률 20%를 넘어섰습니다. 한국거래소에 따르면 올해 상반기 유가증권시장 상장기업 평균 영업이익률은 8.4%입니다. LX세미콘의 영업이익률은 이를 크게 상회하죠.

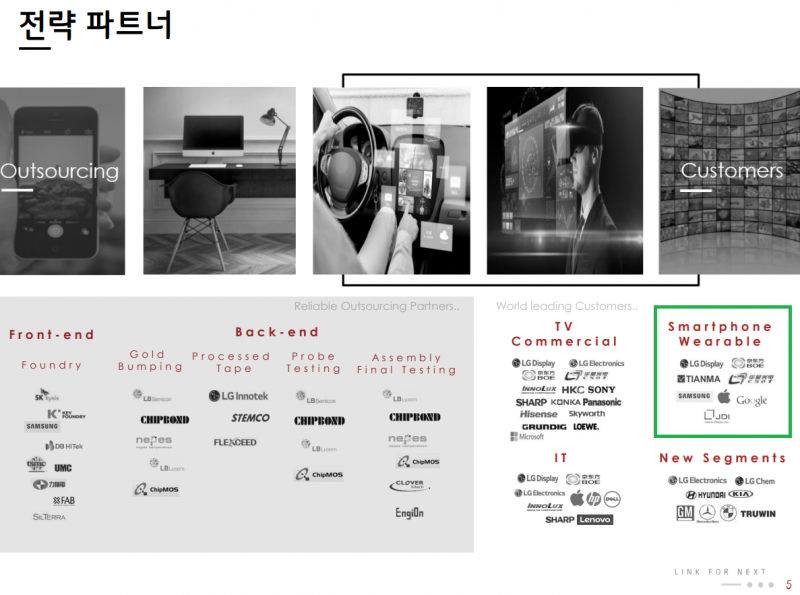

초호황을 장기간 유지하는 게 앞으로의 과제일 텐데요. 올해 2분기 IR자료를 보면 긍정적 요소가 보입니다. 전략파트너에 삼성이 추가된 건데요. 구체적으로는 스마트폰-웨어러블 전략파트너에 포함됐습니다. 지난 IR자료에선 보지 못했던 내용이죠.

업계에선 지난 4월부터 LX세미콘이 삼성디스플레이에 스마트폰용 디스플레이 구동칩(DDI) 납품을 시작했다는 말들이 나왔는데요. LX세미콘이 2분기 IR자료를 통해 이를 공식 확인한 거죠.

재밌는 점은 해당 내용이 23일 오후 5시40분경 수정됐다는 겁니다. 최초 2분기 IR자료는 지난 13일 반기보고서와 함께 게재됐는데요. 회사 측에 '전략파트너 삼성' 관련 문의를 한 뒤 삼성이 빠진 IR자료가 재게재됐습니다. 회사 측은 "착오가 있었다"는 반응인데요. 납품 여부에 대해선 말을 아꼈습니다.

타 기업 IR담당자들에게 통상 실수할 수 있는 부분이냐고 물었습니다. 돌아온 답변은 "없었던 내용을 추가하고 다시 뺐다는 건 실수로 보기 어려운데 착오가 있었다고 하니까.."입니다.

해당 이슈는 삼성디스플레이 TV용 QD-OLED 생산 준비와 맞물려 중요한 의미를 갖고 있는데요. LX세미콘은 그간 계열사였던 LG디스플레이 의존도가 높았습니다. 알게 모르게 삼성디스플레이 거래에 어려움을 겪는 요소로 작용했죠. 하지만 업계의 예상처럼 스마트폰용 DDI 납품을 시작으로 거래 물꼬를 텄다면 새로운 시대가 열리는 거죠.

삼성디스플레이는 올해 4분기 QD-OLED 양산을 목표로 하고 있습니다. 1분기에 이미 관련 설비를 반입한 상태죠. 목표대로 양산에 돌입하면 적절한 물량의 부품 확보가 중요해질 전망입니다.

문제는 최근 DDI 등 부품 수요가 급증했다는 거죠. 부품 수요가 늘어난 건 BOE 등 중국 업체들도 중소형, 대형 가릴 것 없이 LCD에서 OLED로 전환하고 있기 때문인데요. 실제 통계도 이를 뒷받침합니다.

시장조사업체 트렌드포스(TrandForce)는 올해 대형 DDI 수요는 예년보다 7.4% 늘어나지만 공급은 2.5% 증가에 그칠 것으로 예상했습니다. 상황만 놓고 보면 업계에서 삼성디스플레이가 부품 확보를 위해선 LX세미콘과의 거래를 본격화할 것이라는 분석이 나오는 게 이상하지 않죠.

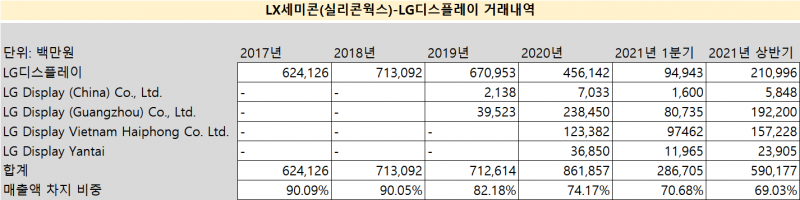

LX세미콘 입장에선 고객사를 다변화할 수 있는 좋은 기회입니다. 올해 상반기 LX세미콘의 LG디스플레이(종속법인 포함) 매출액 의존도는 69.0%입니다. 90% 이상의 의존도를 보였던 예년과 비교하면 개선된 실적이지만 여전히 높다는 평가를 받습니다. 삼성디스플레이와의 거래가 본격화되면 LX세미콘은 확실한 고객사 한 곳을 추가로 확보하는 겁니다. 여전히 높은 LG디스플레이 의존도도 개선되겠죠.

지난 23일 <서울경제신문>은 구본준 LX그룹 회장이 LX세미콘 양재캠퍼스에 별도 집무실을 꾸리고 직접 현안을 챙긴다고 보도했습니다. 놀라운 일은 아닙니다. 구 회장은 과거 LG반도체 사장 시절 ‘현대전자-LG반도체’ 흡수합병을 반대할 만큼 반도체 관련 사업을 중요하게 여기기 때문입니다. 애정만큼 기대감도 상당하겠죠.

이번 '전략파트너 삼성' 기재사항 삭제가 어떤 의미를 갖고 있는지에 대해서는 섣불리 예단하기 힘듭니다. 거래 관계 진행이 사실이지만 시기가 조금 더 늦어진 거라면 LX세미콘에게는 호재겠죠. 반대로 있지도 않은 내용을 기재했다가 삭제한 것이라면 단순한 해프닝으로 봐야 하고요. 계열분리된 지 얼마 되지 않은 시점이어서 삼성과의 새로운 거래가 범LG그룹 차원에서 다소 부담이 됐을 수도 있겠다 싶어 의도적으로 뺀 것일수도 있고요. 무엇이 사실이든지 LX세미콘이 새로운 거래로 사업 구조를 개선해 구 회장의 기대감을 충족시키려 노력하고 있다는 것만은 분명해 보이네요.