숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

롯데쇼핑이 이베이코리아 인수전에서 막판 발을 뺀 이후 ‘이커머스(e-Commerce)’ 사업 확장에 대한 고민은 더욱 커지고 있습니다. 3조원이 넘는 몸값이 부담스러워 인수를 포기했지만, 그렇다고 이커머스 사업을 한 번에 확장시켜 줄 마땅한 매물이 없기 때문이죠.

롯데쇼핑은 이베이코리아 인수전을 준비하며 막대한 현금을 충전해놨는데요. 이 자금이 앞으로 어떻게 사용될 지에도 관심이 모입니다. 시장에 나온 다양한 이커머스 업체들을 살펴보고 있는 것으로 알려졌지만, 아직 딜 진행과정에 대한 구체적인 얘기는 나오지 않고 있습니다.

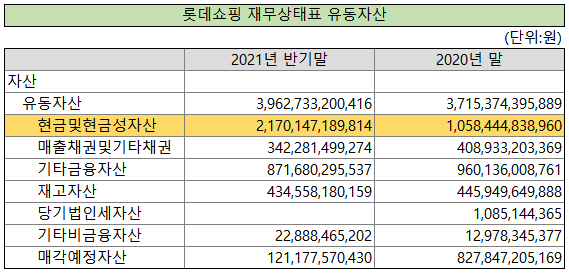

롯데쇼핑이 최근 공시한 반기보고서에 따르면 별도 기준 보유 현금은 무려 3조원에 가깝습니다. 현금 및 현금성 자산만 2조1700억원을 갖고 있고요. 단기간에 현금화할 수 있는 단기금융상품도 7500억원에 달합니다. 이를 더하면 2조9200억원입니다. 딱 이베이코리아를 인수하기 위한 '마지노선'으로 알려진 3조원과 비슷한 액수죠.

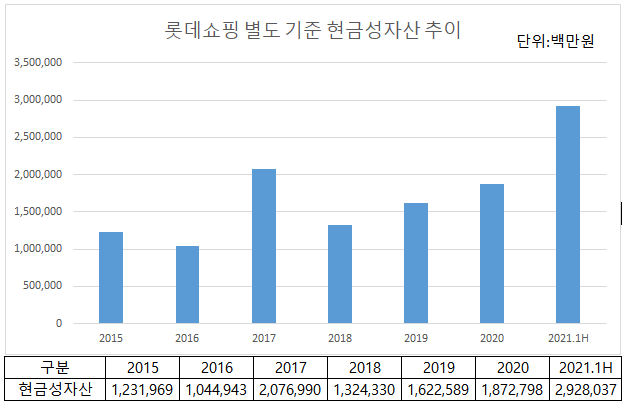

지금까지 롯데쇼핑이 이정도로 많은 현금을 보유한 적은 없었습니다. 과거부터 지금까지 현금성자산 추이를 살펴보면 2017년 한 때 보유 현금이 2조원을 넘긴 적은 있지만 그 외에는 항상 1조원대에 머물렀습니다. 그러다 이번 이베이코리아 인수전에 뛰어들기 위해 대규모 현금을 마련한 것입니다.

자금 마련을 위해 다소 번거로운 작업도 동반했습니다. 올 4월 롯데쇼핑은 보유하고 있던 롯데월드타워 및 롯데월드몰 지분을 계열사인 롯데물산에 매각했습니다. 구체적으로 지분 15% 전량을 무려 8000억원에 팔았습니다.

당시 롯데쇼핑은 지분 매각에 대해 “당사 자산매각을 통한 재무구조 개선 및 미래 성장동력 투자를 위한 자금 확보”라고 설명했습니다.이뿐만이 아닙니다. 지난해 11월에는 점포 및 물류센터 토지 등을 롯데리츠에 양도해 7300억원의 자금을 확보했고요. 이러한 자산유동화 작업은 현재에도 지속적으로 이뤄지고 있습니다.

그렇다면 3조원에 달하는 현금은 앞으로 어떻게 사용될까요. 이베이코리아 인수전에서 발을 뺀 뒤 사실상 3조원의 현금은 고민 아닌 고민이 됐습니다. 자산유동화 작업을 통해 애써 현금을 확보했는데, 막상 쓸 곳이 마땅치 않기 때문이죠. 그렇다고 그냥 갖고만 있자니 기회비용에 대한 걱정을 안 할 수가 없습니다.

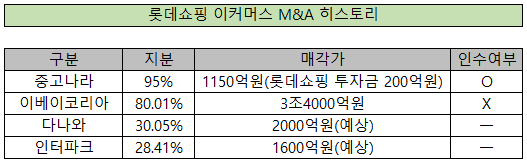

물론 롯데쇼핑은 이커머스 시장 확장을 위해 이전부터 노력을 기울여왔습니다. 올 3월에는 온라인 중고거래 업체인 중고나라 지분 95%를 유진자산운용, NH투자증권-오퍼스PE(기관투자형 사모펀드)와 공동으로 인수했죠. 다만 중고나라 지분 인수에 투입된 롯데쇼핑의 자금은 200억원에 불과합니다. 굳이 현금을 확보하기 위한 노력이 불필요한 수준의 투자죠.

롯데쇼핑은 최근 매물로 나온 다나와의 인수 후보자로 꼽히고 있는데요. 성장현 다나와 이사회 의장이 보유한 지분 30.05%의 가격은 2000억원 수준으로 평가 받고 있습니다. 마찬가지로 최근 시장에 나온 인터파크 역시 매각가는 1500억원(최대주주 이기형 대표 등이 보유한 지분 28.41%) 수준으로 관측됩니다. 실제 매각가가 어떻게 결정될지는 알 수 없으나 3조원의 보유 현금을 감안하면 인수 자체가 어려워 보이진 않습니다.

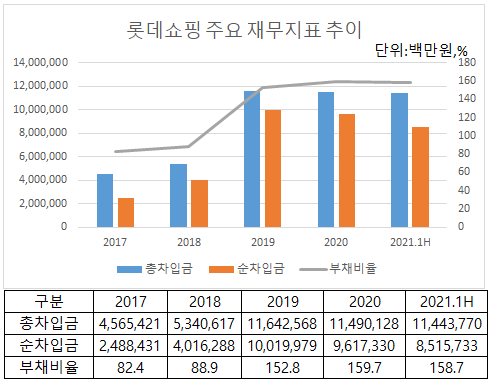

물론 재무부담을 개선하는 데 사용될 수도 있습니다. 롯데쇼핑의 올 상반기 별도 기준 총차입금은 11조4000억원으로 규모가 상당합니다. 현금성자산을 차감한 순차입금은 8조5000억원이나 되죠. 지난해 말 9조6000억원과 비교해 약 1조원 줄었다지만 여전히 많은 상태입니다. 지난해 순금융비용으로만 2600억원이 빠져나갔으니 업황이 좋지 않은 현재 빚을 먼저 갚는 것도 선택지 중 하나로 보입니다.

롯데쇼핑은 이미 이커머스 시장에서 한 발 늦었다고 평가를 받고 있죠. 무리해서 3조원의 현금을 충전한 것도 사업구조 혁신을 위한 것이었습니다. 단지 빚을 갚는데 사용한다면 미래에 엄청난 기회비용의 대가를 치러야 할 수도 있습니다. 과연 롯데쇼핑은 이커머스 사업 확장을 위해 어떤 결정을 내릴까요.