넘쳐나는 데이터와 숫자, 누구에게나 공개돼 있고 누구나 볼 수 있지만 해석하기가 쉽지 않습니다. 숫자 뒤에 숨은 진실을 보는 눈, 데이터를 해석해 스토리를 만드는 힘, 넘버스가 함께 합니다.

• LG디스플레이 경영진 4명이 자사주를 매입했습니다. LG디스플레이의 현재 주가가 저평가돼 있어 주가 관리가 필요하다고 판단한 것으로 보입니다.

• LG디스플레이는 그간 주주환원 정책에 관심을 가질 여력이 없었습니다. 지난 3년간 무배당 기조가 이어졌는데, LCD에서 OLED로 사업구조를 전환한 시기와 맞물립니다.

• 올해는 주주가치 제고에 의지를 드러내고 있는데요. 하지만 의지만으로 되는 일이 아닌 만큼 충분한 여력을 갖췄는지 살펴보겠습니다.

기업은 ‘주주총회’ 의결을 거쳐 의사를 결정합니다. 주주총회가 기업의 최고의사결정 기관으로 불리는 이유죠. 주주총회는 다양한 주주(株主)들로 구성되는데요. 주주가 되는 방법은 어렵지 않습니다. 단순히 A 기업의 보통주 한 주를 구매해도 주주가 됩니다.

주주는 기업으로부터 이익을 환원받기도 합니다. 큰 틀에서 배당과 자사주 매입 및 소각을 활용한 주가부양책 등이 주주환원 정책에 포함됩니다. 다만 모든 기업이 주주환원 정책에 적극적인 건 아닙니다.

LG디스플레이는 주주환원 정책과 거리가 먼 기업 중 하나로 꼽힙니다. 일단 배당 추이를 살펴보면 2018년부터 지난해까지 3년 연속 배당을 하지 않았습니다. 차입금 규모가 큰 탓에 대규모 자사주 매입 및 소각도 어렵습니다. 별도 기준 올해 상반기 현금성자산은 1686억원에 불과합니다. 반면 순차입금은 7조원을 넘겼습니다.

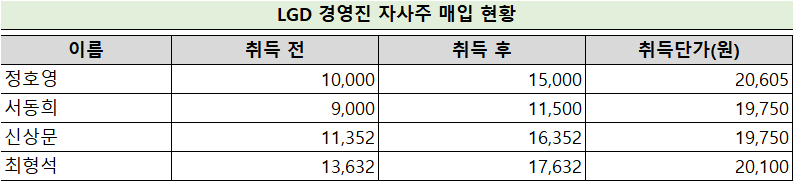

하지만 달라진 신호들이 보이고 있습니다. 눈에 띄는 건 경영진의 자사주 매입입니다. 첫 시작은 정호영 LG디스플레이 대표이사인데요. 정 대표는 지난 23일부터 25일까지 LG디스플레이 주식 5000주를 매입했습니다. 취득 단가는 2만605원입니다. 정 대표의 보유 주식은 1만주에서 1만5000주로 늘었죠.

이후 지난 30일까지 서동희 LG디스플레이 CFO, 신상문 LG디스플레이 CESO, 최형석 LG디스플레이 IT사업부장이 총 1만6500주를 추가 매수했습니다. 이들의 평균 매수 단가는 1만9750원~2만100원입니다.

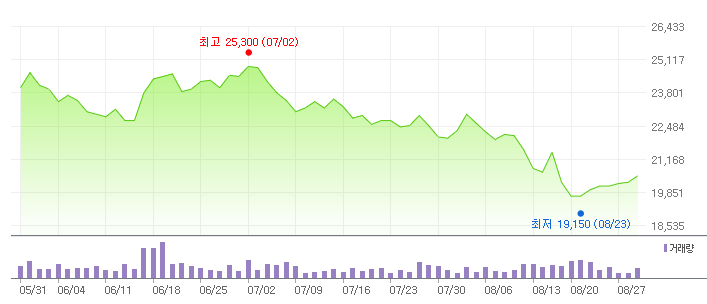

경영진의 자사주 매입은 주가하락에 대한 방어 조치로 풀이됩니다. 주주환원 정책은 아니죠. LG디스플레이 주가는 지난 4월 한때 2만7600원 고점을 찍고 하락 추세입니다. 경영진의 자사주 매입에도 이렇다 할 부양 효과는 없었습니다.

그럼에도 이번 자사주 매입은 주주 가치 제고에 대한 분명한 의지를 시장에 전달했다는 점에서 의미있습니다. LG디스플레이는 경영진의 자사주 매입 배경으로 “기업의 미래가치 대비 주가가 저평가됐다는 판단과 최근 사업구조 전환에 따른 실적 개선세와 신규 투자의 성과 창출에 대한 자신감이 반영된 것”이라고 설명했습니다.

LG디스플레이는 그간 주주환원 정책은 커녕 주가 관리에 신경 쓸 여력도 없었습니다. LCD에서 OLED로 사업구조를 전환하면서 차입금은 불어났고, 현금흐름이 둔화돼 어려움을 겪었죠. 올해 2분기 컨퍼런스콜은 지난 투자 내역을 반성할 만큼 힘든 시기였습니다.

• LCD→OLED 사업구조 전환 : OLED 패널 사업구조 전환은 2018년 본격 시작됐습니다. 투자금이 현금창출능력을 훌쩍 넘어설 만큼 대규모 비용이 투입됐습니다. 하지만 수익성은 바닥이었죠. [넘버스]'재무구조 개선'에 들어간 LGD의 '늦은 고백' 기사에서 자세한 내용을 살펴볼 수 있습니다.

• 잉여현금흐름 : 보유 중인 자산을 유지하거나 확장하는데 필요한 금액을 사용한 후에도 기업이 만들어낼 수 있는 현금흐름을 의미합니다. 쉽게 말해 잉여현금흐름은 신규 투자와 배당 등에 쓸 수 있는 기업의 여유 자금을 뜻합니다.

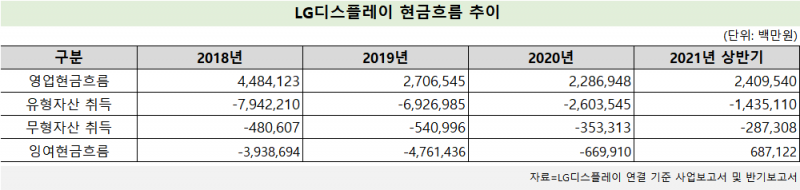

하지만 OLED 수익성이 본격화된 올해는 다릅니다. 현금 흐름과 배당 여력 등을 확인할 때 잉여현금흐름을 활용하는데요. 연결 기준 잉여현금흐름은 2018년부터 지난해까지 마이너스(-)3조9387억원→-4조7614억원→-6699억원을 기록했습니다. 잉여현금흐름은 영업현금흐름에서 자본적지출(유형자산 취득, 무형자산 취득)을 뺀 값으로 계산했습니다.

최근 LG디스플레이는 기업 운영에 여유가 생겼고, 그동안 소홀할 수밖에 없었던 주주환원 정책에도 관심을 갖게 됐다고 볼 수 있는 거죠.

올해 2분기 실적 설명회(컨퍼런스콜)에서도 배당 관련 내용을 언급했는데요. 서동희 LG디스플레이 CFO는 “당기순이익의 일정 비율을 배당재원으로 하는 정책을 구체화하고 있다. 중장기 관점에서 예측 가능하고 지속 실행할 수 있는 배당 정책이 확정되면 시장과 소통하겠다”고 말했습니다.

관련 지표와 최근 행보를 보면 주주환원 정책을 진행할 여력도 충분하고, 의지도 확실해 보입니다. 주가 관리에 나선 LG디스플레이가 다음 행보로 추진할 주주환원 정책을 지켜볼 일입니다.

• LG디스플레이는 지난 17일 3조3000억원 규모의 중소형 OLED 투자계획을 밝혔습니다. 혹시 배당 정책에 영향을 미치지는 않을까요? 신규 투자는 잉여현금흐름에 영향을 미치는 주요 요소입니다.

• 만약 예상치 못한 투자로 잉여현금흐름이 마이너스가 되더라도 ‘이익준비금, 자본준비금’을 활용하면 배당이 가능합니다. LG디스플레이는 무리를 해서라도 올해 주주환원 정책을 본격화할 지 관심이 가네요.