넘쳐나는 데이터와 숫자, 누구에게나 공개돼 있고 누구나 볼 수 있지만 해석하기가 쉽지 않습니다. 숫자 뒤에 숨은 진실을 보는 눈, 데이터를 해석해 스토리를 만드는 힘, 넘버스가 함께 합니다.

• 이커머스 시장 성장으로 온라인 플랫폼 업체들의 영향력이 대폭 확대된 가운데서도 롯데하이마트는 나름 선방하고 있습니다.

• 가전제품이 고가라는 특성과 가전 제조업체들의 가격 방어정책 등 다양한 요소가 작용한 결과입니다.

• 그러나 언제까지 이커머스 시장 영향력에서 자유로울 수는 없죠. 이번에 중고거래 시장에 진출한 것도 온라인 사업 강화를 위한 전략으로 풀이됩니다.

가전 양판업계 확실한 1위 사업자인 롯데하이마트는 ‘이커머스(e-Commerce)’ 시장 급성장에도 선방하고 있는 몇 안 되는 전통 유통사업자 중 하나입니다.

여기에는 몇 가지 이유가 있는데요. 우선 가전제품 가격이 상당하다 보니 직접 실물을 보고, 제품들을 비교하는 경우가 많다고 합니다. 아직 수백만원 상당의 고가 상품을 사진만 보고, 덜컥 구매하는 비중이 아주 높지는 않은 것으로 분석됩니다.또 국내 가전제품 제조업체들의 가격을 지키기 위한 노력도 영향을 미친다고 합니다. 쿠팡과 이베이 등 덩치를 키운 온라인 플랫폼 업체들은 유통채널에서 그 자체로 가장 강력한 '권력'이 되었습니다. 생산자들이 결코 가격 주도권을 행사할 수 없는 구조죠. LG, 삼성 등 전 세계에 가전제품을 판매하는 사업자들은 이 가격 주도권을 지키기 위해 오프라인 매장에 힘을 싣고 있습니다.

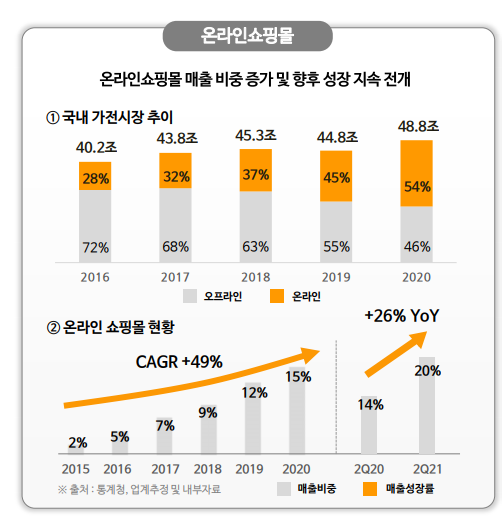

그러나 시대 흐름을 역행하긴 힘든 것이 사실입니다. 국내 가전시장 역시도 온라인 쇼핑몰의 매출이 빠르게 늘고 있습니다.

롯데하이마트가 IR자료를 통해 공개한 국내 가전시장 추이를 보시죠. 2016년부터 2020년까지 5년 동안 가전시장 전체 규모는 40조2000억원에서 48조8000억원으로 21.4% 증가했는데요. 그 가운데 오프라인 시장의 점유비중은 큰 폭으로 줄었습니다. 2016년만 하더라도 전체 매출의 72%는 오프라인에서 발생했고 온라인 매출 비중은 28%에 불과했습니다.

그런데 온라인 시장 비중은 매년 커지면서 지난해 54%의 점유율을 기록했습니다. 온라인 시장이 오프라인 시장보다 더 커진 것이죠.롯데하이마트도 온라인 경쟁력을 강화하기 위해 다양한 노력을 기울이고 있습니다. 전용 온라인 쇼핑몰을 통해 다양한 제품(SKU)을 확보하고 있고요. 대형 프리미엄 가전 판매를 늘려 매출증대를 노리고 있습니다.

최근에는 중고거래 시장에도 뛰어든다는 소식이 전해졌죠. 이미 올 초부터 중고거래 시장 진출 계획은 알려졌지만, 이번에는 아주 구체적인 사업계획이 나왔습니다.

이커머스 플랫폼 업체들의 공세 속에서 롯데하이마트의 실적은 상당히 중요합니다. 백화점과 할인점, 슈퍼 등 롯데쇼핑이 영위하고 있는 사업들은 대부분 고전을 면치 못 하고 있기 때문이죠. 그나마 롯데하이마트가 실적을 방어하는 최후의 보루 역할을 하고 있습니다.

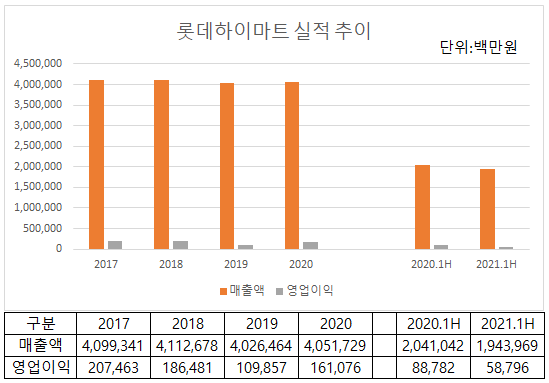

실제로 롯데하이마트는 2012년 롯데쇼핑에 인수된 이후 아주 꾸준하고 안정적인 매출을 내고 있습니다. 2017년부터 2020년까지 4년간 실적을 보면 매출은 이커머스 시장 확대에도 불구하고, 4조원대를 유지하고 있습니다.

• SKU(stock keeping unit) : 개별 상품에 대해 재고 관리 목적으로 추적이 용이하도록 하기 위해 사용되는 식별 관리 코드를 일컫는다. 매대에 '진열할 수 있는 최소 단위'라는 의미로도 쓰인다. 유통 플랫폼 업체들의 상품 당양성을 측정하는 지표로 활용된다.

• 펜트업 효과(pent-up effect) : 억눌렸던 수요가 급속도로 살아나는 현상. 2020년 코로나19로 급격히 위축됐던 세계경제가 각국의 봉쇄 해제 조치와 맞물리며 회복되는 현상에 빗대 자주 사용된다.

실제로 올 상반기 실적은 전년 동기 대비 나빠졌습니다. 올해 상반기 매출은 1조9400억원으로 지난해 상반기(2조400억원) 대비 약 1000억원 감소했고, 영업이익은 같은 기간 890억원에서 590억원으로 무려 300억원이나 감소했죠.

다만 이번 2분기 ‘어닝쇼크’ 수준의 실적을 바라보는 두 가지 시선이 존재합니다. 하나는 오프라인 점포 감소에 따른 자연스런 현상이라는 분석입니다.

롯데하이마트가 롯데쇼핑의 다른 사업들과 비교해 비교적 선방하고 있는 것은 사실이나 수익성을 개선해야 하는 숙제를 안고 있는 건 마찬가지입니다. 이 때문에 몇 년 전부터 오프라인 점포를 줄여 효율성을 개선하는 작업을 펼치고 있습니다. 2019년 총 466개에 달했던 점포 수는 2021년 426개로 40개 줄어들 예정입니다.

이처럼 매장 수를 줄이다 보니 매출 감소는 피할 수 없는 현상으로 분석됩니다. 수익성을 개선하기 위한 사전작업이기 때문이죠.

그렇다면 수익성은 왜 같이 안 좋아진 것일까요. 2분기만 놓고 보자면 고마진 제품인 에어컨의 판매가 저조했다고 합니다. 그러나 3분기 에어컨 매출이 300%나 성장해 실적 개선세는 계속 될 것이란 관측이 우세합니다. 여기에 고정비도 계속 절감하고 있고요.

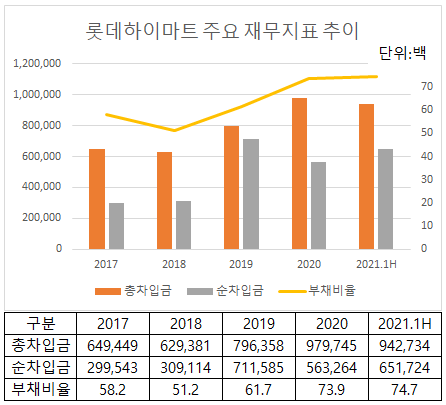

재무구조는 아주 부담이 큰 상태는 아닌 것으로 평가 받습니다. 올 상반기 기준 부채비율은 74.7%로 지난해 말 73.9%와 비슷한 수준입니다. 다만 총차입금에서 현금성자산을 차감한 순차입금은 6500억원으로 지난해 말 대비 약 900억원 늘었습니다.

• 롯데하이마트 설치 기사는 온라인 중고거래 시장에서 팔린 거래에서도 롯데하이마트 배송과 설치를 지원한다고 합니다. 중고거래 시장에 확실히 힘을 싣는 모양새죠. 온라인 중고거래는 롯데하이마트의 실적개선에 얼마나 영향을 미칠까요?

• 이커머스 시장은 날이 갈수록 더 빠른 속도로 성장하고 있죠. 가전양판업체, 가전제조업체들은 과연 언제까지 가격 주도권을 쥘 수 있을까요?