넘쳐나는 데이터와 숫자, 누구에게나 공개돼 있고 누구나 볼 수 있지만 해석하기가 쉽지 않습니다. 숫자 뒤에 숨은 진실을 보는 눈, 데이터를 해석해 스토리를 만드는 힘, 넘버스가 함께 합니다.

•특정 고객사의 의존도가 높으면 ‘리스크’도 큽니다. 이 때문에 새로운 산업에 진출해 거래선을 다변화하는 업체가 많은데요. 유진테크는 조금 다른 방식으로 고객사 의존도 이슈에 접근했습니다. 어떤 방법을 활용하는 걸까요.

반도체 증착 장비를 만드는 국내 대표 업체 4곳이 있습니다. 테스, 원익IPS, 주성엔지니어링 그리고 유진테크입니다. 이들은 비슷한 고민을 갖고 있습니다. 특정 고객사 의존도를 낮추는 일이죠.

고민 해결을 위해 찾아낸 방법 중 하나가 디스플레이와 태양광 패널 등 비슷하지만 다른 분야로의 사업 확장입니다. 하지만 유진테크는 이렇다 할 사업 확장 행보를 보이지 않고 있습니다. 오히려 본업인 증착 장비에 집중하는 모습이죠.

유진테크는 증착 장비 중 LP CVD(저압력 화학기상증착) 부문 국내 대표 주자입니다. 경쟁력은 확실하죠. 주요 고객사인 SK하이닉스는 지난 2월 차세대 D램 생산을 위해 M16 공장을 준공했는데요. 유진테크 측에 상당한 물량의 LP CVD(저압력 화학기상증착) 장비를 주문했다고 알려졌습니다.

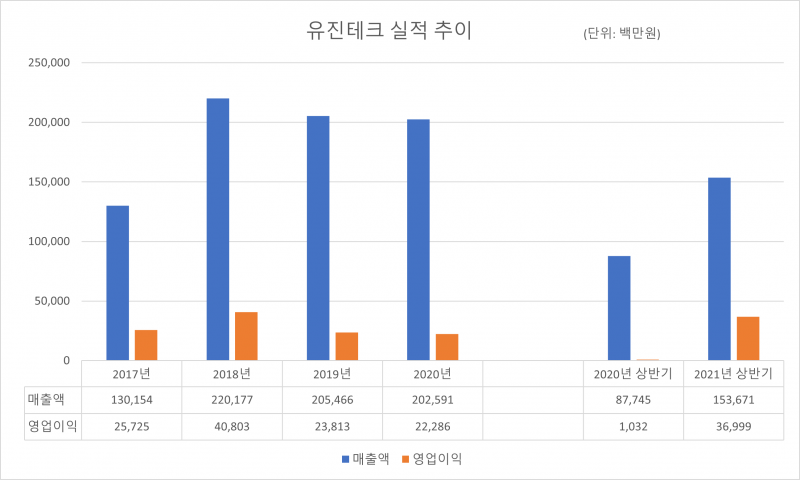

지표를 놓고 봐도 대규모 주문이 있었다는 점을 알 수 있습니다. 유진테크는 올해 1분기 매출 1007억원, 영업이익 308억원을 기록했습니다. 지난해 연간 영업이익(223억원)을 훌쩍 넘어서는 수익성이죠. 장비수주 신규계약도 이를 뒷받침하는데요. 올해 상반기 신규 수주한 장비의 규모는 1683억원입니다. 지난해 같은 기간보다 69.8% 증가한 수치죠.

호실적에도 증권사 리포트 등에서 우려하는 부분은 있었는데요. SK하이닉스 의존도가 지나치게 높다는 점입니다. 올해 상반기 기준 유진테크 매출에서 SK하이닉스가 차지하는 비중은 75.3%에 달합니다. SK하이닉스 정책 변화에 따라 유진테크 실적이 결정될 가능성이 있는거죠.

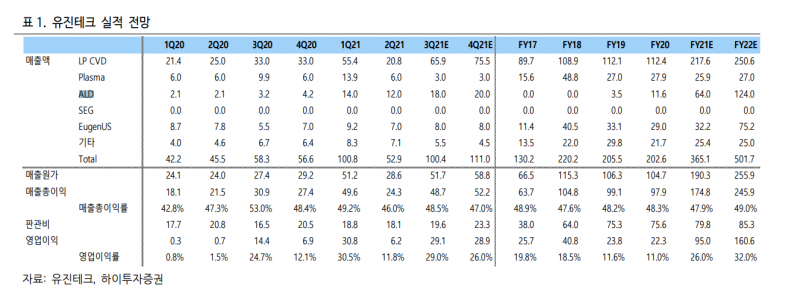

유진테크는 시장의 우려에 사업 확장 대신 ‘기술력 강화’를 답변으로 제시했습니다. 증착 장비에 더 집중해서 의존도 문제를 풀겠다는 거죠. 유진테크는 차세대 증착 장비로 불리는 ALD(원자층 증착) 판매 본격화에 나설 전망인데요. 업계와 증권가에선 3분기부터 삼성전자 P2 라인에 배치(Batch) 형태의 ALD 장비가 납품될 것으로 분석합니다.

배치형 ALD 장비 시장은 그간 일본 업체인 도쿄 일렉트론이 독점했습니다. 업계는 마땅한 경쟁 업체가 등장하지 못했던 이유 중 하나로 기술력을 꼽습니다.

ALD는 싱글형과 배치형으로 나뉘는데요. 가동 시 다룰 수 있는 웨이퍼 수가 다릅니다. 싱글형은 말 그대로 1개 웨이퍼를 처리하는 반면 배치형은 50~100개를 한 번에 처리합니다. 싱글형과 비교해 배치형이 훨씬 효율적이라고 평가할 수 있죠. 기술력을 집약한 제품인 겁니다. 반기보고서에 따르면 유진테크는 2017년부터 배치형 ALD 장비 개발에 착수했습니다.

송명섭 하이투자증권 애널리스트는 지난달 31일 유진테크 리포트에서 “3분기에는 삼성전자 P2 라인에 반입되기 시작한 LP CVD 장비와 Large Batch Type Thermal ALD 장비의 매출 인식이 본격화될 것으로 예상된다”고 설명했습니다.

•증착 기법: 증착은 크게 물리적 증착방식(PVD)과 화학적 증착방식(CVD), 원자층 증착방식(ALD)으로 나뉩니다. PVD는 금속 박막 증착에 주로 사용되고 CVD는 반도체, 부도체, 도체 등 다양한 부문의 박막 증착에 사용됩니다. ALD는 CVD 종류 중 하나로 균일한 박막이 중요해진 최근 선호되는 방식입니다.

그럼에도 이번 납품은 분명한 의미를 갖고 있는데요. 반도체 장비 부문에서 ALD 판매가 본격화될 경우 SK하이닉스 의존도를 낮출 수 있습니다. 증권가에선 유진테크가 삼성전자를 시작으로 북미 등으로 ALD 고객사를 넓혀나갈 것으로 전망합니다. 삼성전자의 주문이 소위 '인증 마크'처럼 작용할 수 있다는 거죠.

하이투자증권은 2022년 유진테크 ALD 매출이 1000억원을 넘어선다고 예상했습니다. 현실화될 경우 높은 SK하이닉스 의존도는 자연스레 개선되겠죠. 유진테크는 ‘의존도’ 문제에 경쟁 업체와 다른 방식으로 접근했습니다. 유진테크 전략이 향후 어떤 결과로 이어질지 지켜볼 일입니다.

•유진테크는 매년 매출액 중 30%에 가까운 돈을 연구개발비용으로 사용했습니다. 그렇다면 사업 확장에 나선 다른 반도체 증착 장비 업체들은 어떨까요.

•중장기적 관점에서 '사업 확장'과 '기술력 강화' 중 어떤 전략이 고객사 의존도 개선에 적합한 해법일까요. 다른 업체들이 기술력 강화 대신 사업 확장을 택한 이유가 있지 않을까요.