7일 한화시스템 ICT부문은 400억원 규모의 ‘흥국생명보험 차세대 시스템’ 구축사업 우선협상자로 선정됐다고 밝혔다. 이번 사업은 흥국생명의 보험상품 개발, 계약, 입출금 등 업무를 비롯해 재무회계, 경영관리 업무 전반의 시스템 구축을 골자로 한다.

이번 사업수주는 한화시스템에게 상당한 의미를 갖는 것으로 전해진다. ICT부문만 놓고 보면 계약 금액이 작지도 않을뿐더러 향후 차세대 시스템 사업을 수주하는 데 좋은 계기가 될 것으로 기대되기 때문이다.

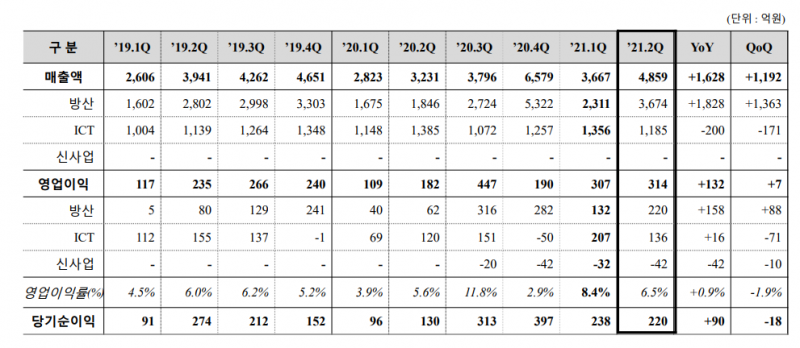

한화시스템 ICT부문은 올 상반기 전년 대비 대폭 개선된 실적을 내놨다. 올해 영업이익은 343억원으로 지난해 189억원보다 무려 81.5% 증가했다. 생명보험코어 사업에서 매출이 늘어난 동시에 코로나19로 인해 비용이 줄어든 덕분이다.

무엇보다 ICT 부문의 실적 개선은 모빌리티 신사업 투자에 있어 중요한 요소다. 한화시스템은 그룹 모빌리티 사업 핵심 계열사로 공격적인 투자를 진행하고 있다. 사업 초기 손실이 불가피한 탓에 다른 사업들의 지원사격을 필요로 한다.

실제로 한화시스템은 올해 신사업 부문에서 지속적으로 손실을 내고 있다. 상반기 누적 영업손실은 74억원으로 집계됐다. 한화시스템이 인수한 위성통신안테나 자회사 한화페이저에서 영업손실이 발생했으며, 지분을 투자한 에어택시 업체 ‘오버에어(Overair)’에서는 지분법 손실이 났다.

한화시스템은 오버에어에 지분을 투자한 이후 개인용항공기(PAV) 개발을 서두르고 있다. 한화시스템은 ‘버터플라이’라는 이름의 기체를 개발하고 있는데, 4개의 로터에 분산 전기추진 방식이 적용된 것이 특징이다. 여기에 구동음은 65db(데시벨)로 헬리콥터와 비교해 15db 가량 낮은 수준으로 소음 문제도 개선 중에 있다. 시제기는 오는 2024년 모습을 드러낼 전망이다.