넘쳐나는 데이터와 숫자, 누구에게나 공개돼 있고 누구나 볼 수 있지만 해석하기가 쉽지 않습니다. 숫자 뒤에 숨은 진실을 보는 눈, 데이터를 해석해 스토리를 만드는 힘, 넘버스가 함께 합니다.

• 결국 실패로 끝났지만 LX그룹의 한샘 인수전 참여는 상당히 주목할 만한 이벤트입니다. 분리 4개월 만에 구본준 회장의 과감한 경영 스타일이 유감없이 발휘됐기 때문이죠.

• 과연 앞으로 다른 사업에서도 공격적인 시도가 이뤄질지 관심이 큰데요. 과거 구 회장이 직접 키우기도 했던 반도체 사업 확장도 기대해 볼 수 있을까요?

구본준 LX그룹 회장은 보수적인 LG 가문에서도 진취적인 성향을 가진 경영자로 유명하죠. “화끈하다”, ”뒤끝이 없다”, “열정적이다” 등은 재계 관계자들이 구 회장에 대해 공통적으로 내놓는 묘사입니다. LX가 LG에서 분리된 지 4개월 만에 국내 가구업계 1위 한샘 인수전에 참여한 것을 보면 구 회장에 대한 평가가 전혀 틀린 것 같진 않습니다.

물론 한샘 인수전의 결과는 롯데쇼핑의 승리로 마무리되었습니다. 사모투자펀드(PEF) 운용사 IMM PE가 한샘 경영권 지분 인수에 참여할 전략적 투자자(SI)로 롯데쇼핑을 선택했죠. 인수전에 참여해 경쟁을 벌였던 LX하우시스는 아쉽지만 고배를 마셨습니다.

그러나 LX그룹이 한샘 인수에 도전했던 것은 앞으로 그룹이 나아갈 방향을 가늠해볼 수 있다는 점에서 의미가 있습니다. 실제로 구 회장이 이번 한샘 인수에 대한 의지가 아주 컸다고 하죠. LX하우시스 말고도 반도체, 상사 등 다른 사업에서도 공격적인 M&A 전략을 펼칠 가능성도 배제할 수 없습니다.

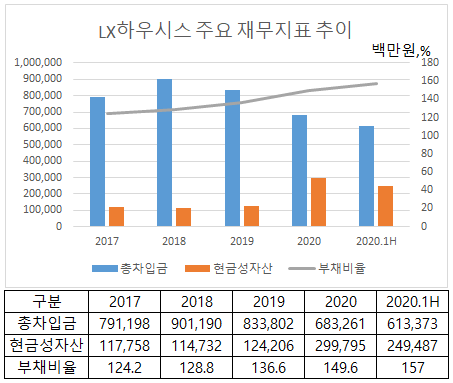

실제로 LX하우시스가 한샘을 고민 없이 인수할 수 있을 정도로 여유로운 상태는 아니었습니다. 올 상반기 별도기준 LX하우시스는 2500억원의 현금성자산을 보유하고 있습니다. 한샘 인수에 3000억원을 베팅했는데 갖고 있는 현금을 몽땅 털어도 모자란 수준이죠.

게다가 재무상태가 아주 좋은 편도 아닙니다. 부채비율은 160% 수준이고요. 총차입금은 6100억원, 순차입금은 3600억원입니다. 그만큼 한샘 인수의지가 컸다고 해석할 수도 있습니다.

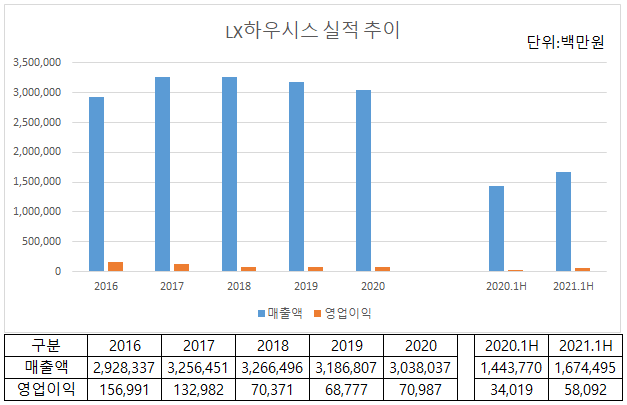

LX하우시스는 최근 몇 년 동안 실적이 좋지 않았죠. 특히 자동차소재, 산업용필름 사업이 부진해 수익성이 상당히 악화했습니다. 2016년 1600억원에 달했던 영업이익은 2018년부터 700억원으로 확 줄었습니다. 그러다 보니 재무구조도 나빠지는 악순환이 만들어졌습니다. 구 회장은 돌파구를 마련하기 위한 방법으로 한샘 인수전 참전을 결정한 것이죠.

구 회장의 이러한 과감한 경영 스타일과 맞물려 상당한 주목을 받는 사업은 바로 반도체 사업입니다. LX인터내셔널, LX하우시스 등의 계열사는 규모는 크지만 아주 미래가 밝은 성장 사업이라고 보기는 어렵습니다. 종합상사는 이미 그 정체성이 많이 흐려져 생존을 고민해야 하는 입장이고요. 건자재업체 역시 전방산업인 국내 건설시장 위축으로 과거와 같은 지위를 누리고 있지는 못 하죠.

이에 반해 반도체 사업은 LX그룹이 보유한 사업 중 사실상 유일하게 미래를 보고 성장시킬 만한 기업으로 꼽히고 있습니다.

• 팹리스 : Fabrication+less의 합성어로 반도체를 직접 생산하지 않고 설계를 전문적으로 하는 회사를 뜻합니다. 팹리스 회사들은 설계와 기술개발을 주로 하고 생산은 위탁해 제품을 판매합니다. 팹리스와 반대되는 개념은 파운드리고요. 따로 설계를 하지 않고 위탁생산만 전문으로 합니다. TSMC와 같은 회사가 대표적입니다.

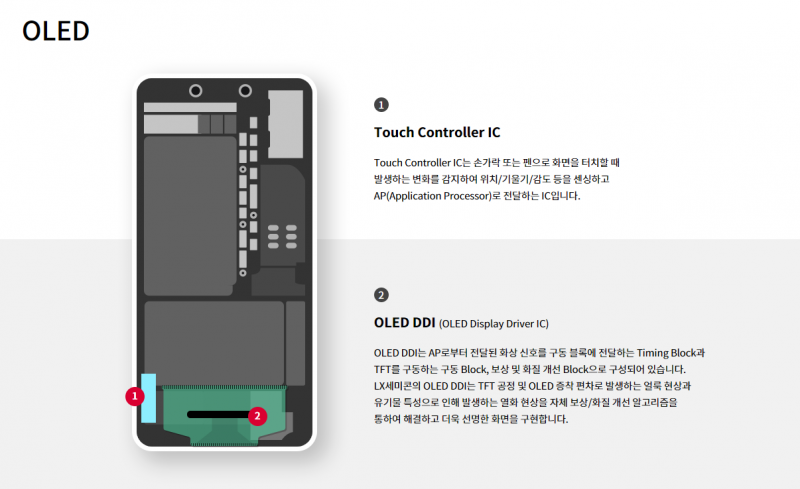

• DDI : DDI는 디스플레이를 구성하는 수많은 화소들을 조정해 다양한 색을 구현하게 하는 디스플레이 구동칩입니다. 전달받은 디지털 신호를 RGB 아날로그 값으로 전환해 디스플레이 패널에 전달합니다.

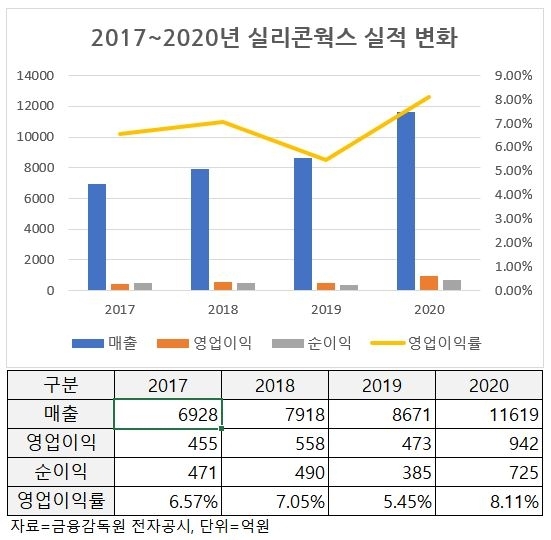

실적도 아주 좋습니다. 과거 4년치의 실적을 보면 매출은 매년 늘어 지난해 1조원으로 성장했고요. 영업이익도 1000억원 가까운 수준으로 늘었습니다. 영업이익률은 8%가 넘고요.

물론 절대적인 규모 자체가 큰 편은 아닙니다. 게다가 사업 포트폴리오도 DDI에 집중돼 있죠. 한 단계 레벨업을 하기 위해서는 투자가 필요한 것은 사실입니다.

LX세미콘의 올 2분기 기준 보유 현금성자산은 3200억원입니다. LX하우시스보다 많죠. 차입금도 사실상 거의 없는 수준이어서 보유 현금을 자유롭게 쓸 수 있습니다. 반도체 사업 확장 전략이 뚜렷하고 좋은 매물만 있다면 조 단위 투자도 불가능한 것은 아닙니다. 재무적 투자자(FI)를 끌어들이거나 차입을 늘리면 가능하죠.

무엇보다 구 회장은 반도체 사업과 인연이 남다릅니다. 과거 LG반도체 사장을 지내며 직접 반도체 사업을 이끌었었죠. 1998년 IMF 외환위기가 발생했을 당시 정부가 위기를 타개하기 위해 현대전자에 LG반도체를 흡수합병토록해 억지로 사업을 넘겨야 하는 아픔이 있었는데요. 당시 구 회장은 LG반도체 매각을 강력히 반대했었죠.

이 때문에 LX그룹이 LG그룹으로부터 분리되면서 LX세미콘을 가져나와 상당히 많은 주목을 받기도 했습니다. 구 회장이 반도체 사업 확장에 여전히 관심이 있는 것 아니냐는 추측들이 여기저기서 나왔죠.

어쨌든 이번 한샘 인수전은 구 회장과 LX그룹의 성향이 명확히 드러난 이벤트로 보이는데요. 실적도 좋고 자금도 다소 여유가 있는 LX세미콘을 중심으로 한 반도체 사업 확장이 이뤄질지 관심이 모입니다.

• 구본준 회장은 보수적인 범 LG 가풍과 달리 과감하고 결단력 있다는 평가를 받고 있죠. 이미 LG그룹은 GS, LS, LF, LIG 등 수차례 계열분리를 진행한 바 있는데요. 과연 LX그룹은 이들과 확실히 차별화된 스타일을 보여줄까요?

• LX세미콘의 매출은 대부분 DDI에 집중돼 있죠. 만약 반도체 사업을 확장한다면 어떤 분야로 투자가 이뤄져야 할까요?