SK E&S가 부산도시가스 상장폐지를 8년 만에 다시 시도한다. SK E&S는 2013년 부산도시가스 상장 폐지를 위해 주식 공개매수 작업을 벌였으나 상장폐지에 필요한 지분율 95%에 훨씬 못 미치는 지분을 확보하는데 그쳤었다. SK E&S가 보유한 부산도시가스 지분율은 현재 67.32%로 상장폐지를 위해선 자사주 포함 지분율을 95%까지 늘려야 한다.

16일 SK E&S는 부산도시가스의 주식 259만5597주(발행주식 총수의 23.60%)를 공개매수 한다고 16일 공시했다.

SK E&S는 이번 부산도시가스 주식 공개매수와 상장폐지 추진에 대해 “경영활동 유연성을 높이고 종합에너지 기업으로의 성장을 도모하겠다”고 밝혔다.

‘경영활동 유연성’은 8년 전인 2013년 상장폐지를 추진했을 때도 SK E&S가 똑같이 내세웠던 이유다. 100% 자회사로 만들어 확실한 지배구조를 갖춘다는 사업 전략이다. 과거 SK E&S는 코원에너지서비스(옛 대한도시가스)의 지분을 늘린 후 상장폐지한 전례도 있다.

SK E&S는 이번 상장폐지 작업에 상당한 돈을 들일 예정이다. 공시에 따르면 SK E&S는 259만5597주를 주당 8만5000원에 매수한다고 밝혔다. 이는 약 2200억원에 달하는 금액으로 SK E&S는 최근 3개월 종가 가중산술평균에 40.62%나 할증된 가격을 적용했다.

2013년 SK E&S의 상장폐지 작업이 무산된 데는 소액주주들의 반발이 있었다. 소액주주들은 부산도시가스의 배당 정책과 공개매수 가격에 불만을 갖고 있어 SK E&S의 상장폐지 작업에 크게 호응하지 않았다.

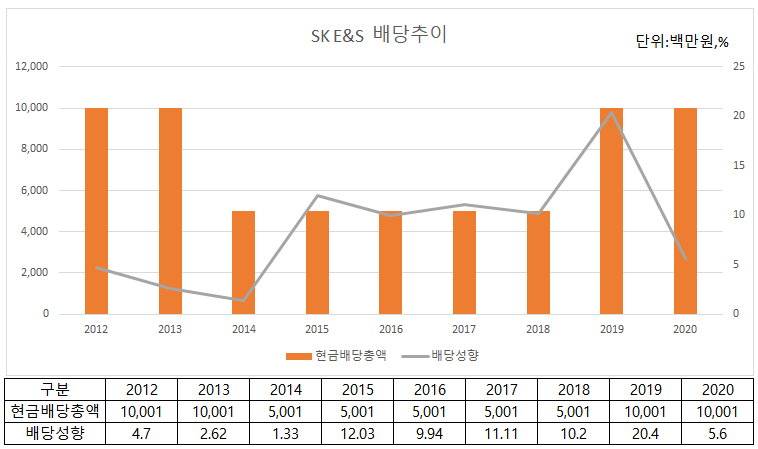

2012년부터 2020년까지 과거 부산도시가스의 배당역사를 보면 큰 변화는 없었던 것으로 나타난다. 현금배당총액은 50억원 혹은 100억원의 금액으로만 이뤄졌고 배당성향은 연평균 10% 미만 수준을 기록했다.

SK E&S의 이번 부사도시가스 상폐작업은 최근 수소사업에 대규모 투자를 벌이는 가운데 이뤄져 눈길을 끈다. SK E&S는 이달 1일 “세계 1위 수소기업이 되겠다”는 목표를 내걸고 18조원의 투자 계획을 밝혔다. 물론 SK E&S 홀로 부담하는 것은 아니고 그룹 차원에서 이뤄지는 투자지만, 상당한 자금을 마련해야 하는 것은 사실이다.

한편 SK E&S는 이번 부산도시가스 상폐 추진이 도시가스사업부 매각을 염두에 둔 작업은 아니라는 입장이다. 지난해 도시가스사업부를 부분 혹은 통매각을 검토한다는 보도가 나오기도 했으나 이번 상폐는 매각과는 전혀 관련 없는 이슈라고 선을 그었다.