반도체 후공정 장비 생산 전문업체 한미반도체가 영업실적(매출액) 전망치를 상향조정했다. 최근 반도체 수요가 늘면서 수주가 이어지고 있고 듀얼 척 쏘(Dual-chuck Saw) 등 핵심 장비 내재화를 이뤄낸 점이 영향을 미친 것으로 보인다.

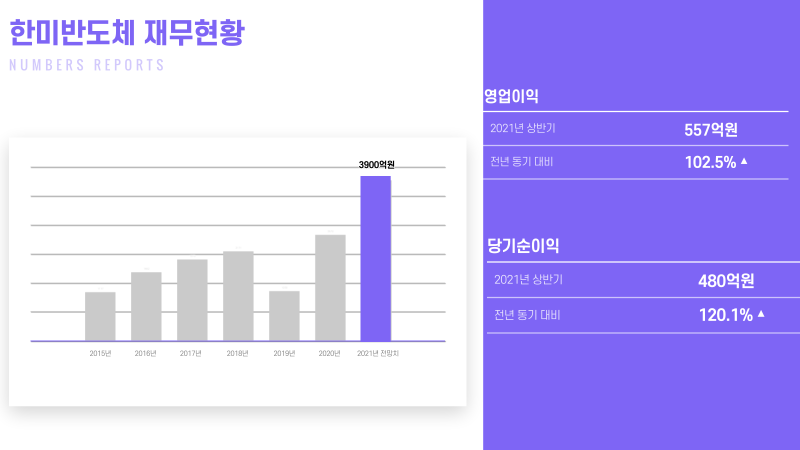

회사 측은 27일 올해 매출액 전망치를 3080억원에서 3900억원으로 정정 공시했다.

3900억원은 한미반도체에게 어색한 숫자다. 단 한 번도 기록해보지 못한 수치이기 때문이다. 한미반도체는 2011년부터 2017년까지 7년 동안 연매출 2000억원의 벽도 넘지 못했다. 2018년 2171억원을 기록했으나 2019년 1204억원으로 다시 떨어졌다. 지난해에는 2574억원의 매출액을 냈다. 올해 상반기 매출액은 1798억원이다.

업계는 ‘호황에 따른 연이은 수주’와 ‘핵심 장비 내재화’가 자신감의 배경이라고 설명한다. 한미반도체 측도 이번 정정 공시 이유를 “반도체 수요 증가에 따른 고객사 투자 확대로 연초 예상대비 연간 영업실적 전망치의 상향 조정”이라 밝혔다.

한미반도체 장비는 ASE, 화천과기 등 OSAT(반도체 테스트 아웃소싱) 업체에 납품된다. OSAT 업체들은 최근 TSMC, 마이크론 등 파운드리 업체들의 투자에 힘입어 증설하고 있다. OSAT 업체의 증설은 자연스레 한미반도체 장비 수요로 이어지고 있다.

올해 한미반도체가 공시한 수주 계약 금액은 2000억원 이상이다. 9개월 만에 지난해 공시한 수주 계약 총액(1219억원)을 훌쩍 넘어서는 수주를 달성한 셈이다.

핵심 장비 내재화를 성공한 것도 실적에 긍정적 영향을 미칠 전망이다. 한미반도체는 지난 6월 국내 최초로 ‘듀얼 척 쏘’ 장비를 개발했다고 밝혔다. 반도체를 자르는 장비로 그간 일본 업체에서 전량 수입해왔다.

문제는 일본 업체 측 장비 납기가 지연되는 일이 많았다는 점이다. 장비를 늦게 받을수록 비전플레이스먼트(VP) 장비 생산기간이 길어져 영업에 악영향을 미쳤다. 듀얼 척 쏘 등 마이크로 쏘와 비전플레이스먼트는 하나의 시스템으로 구성된다.

장비 내재화는 생산확대로 인한 매출 증가뿐 아니라 수익률 개선에도 긍정적 영향을 미칠 전망이다. 곽동신 한미반도체 부회장은 듀얼 척 쏘 장비 생산이 본격화되면 “연간 900억원의 비용 절감이 기대된다”고 밝힌 바 있다. 윤혁진 SK증권 애널리스트도 지난 7월 리포트에서 “내재화에 따른 높은 수준의 이익률 상승이 예상된다”고 설명했다.