SK텔레콤의 인적분할 방안이 확정된 가운데 신설투자회사인 SK스퀘어와 그룹 지주사인 SK㈜의 합병설이 다시 고개를 들고 있다. 회사는 그간 SK㈜와 신설투자회사와의 합병은 없을 것이라고 여러 차례 설명했다. 그러나 금융투자업계에선 SK하이닉스의 거취를 이유로 조만간 합병이 이뤄질 가능성이 높다는 관측이 꾸준히 제기되는 양상이다.

SK텔레콤은 12일 임시주주총회를 열고 ‘SK텔레콤-SK스퀘어 분할 안건’과 ‘주식 액면분할 안건’을 의결했다. 회사는 이로써 인적분할을 통해 SK텔레콤(존속회사)과 SK스퀘어(분할신설회사)로 나뉘게 됐다. 분할기일은 11월1일이고, 존속회사의 변경상장과 신설법인의 재상장은 11월29일 이뤄진다.

SK텔레콤은 이번 인적분할의 배경으로 ‘기업가치 상승’을 꼽았다. 통신과 비통신이 합쳐져 있는 현재 사업구조를 개편해 시장에서 보유한 자산을 온전하게 평가받겠단 취지다. SK스퀘어가 반도체·정보통신기술(ICT) 투자전문 회사로 출범하고, 통신을 담당하는 사업부는 SK텔레콤에 남는 이유다.

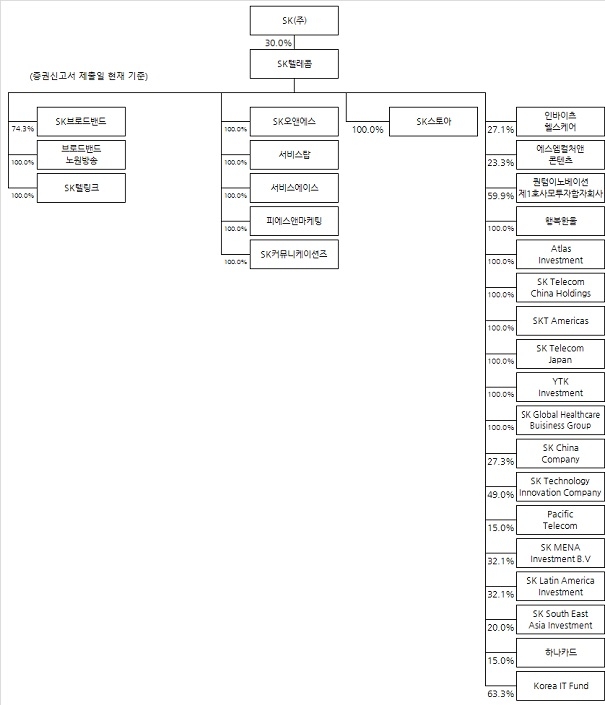

인적분할 전 SK그룹 지배구조는 SK㈜-SK텔레콤-SK하이닉스 순으로 연결돼 있었다. SK㈜가 SK텔레콤 지분 30%를 소유하고 있고, SK텔레콤이 SK하이닉스의 지분 20.1%를 보유하고 있는 구조다.

문제는 SK하이닉스가 SK㈜의 손자회사에 위치하고 있다는 점이다. 현행법상 지주사(SK)의 손자회사(SK하이닉스)는 인수합병(M&A) 시 대상 기업을 100% 소유해야한다. 이 때문에 SK하이닉스가 급격하게 변화하는 반도체 시장에 원활히 대응할 수 없다는 지적이 꾸준히 제기돼왔다.

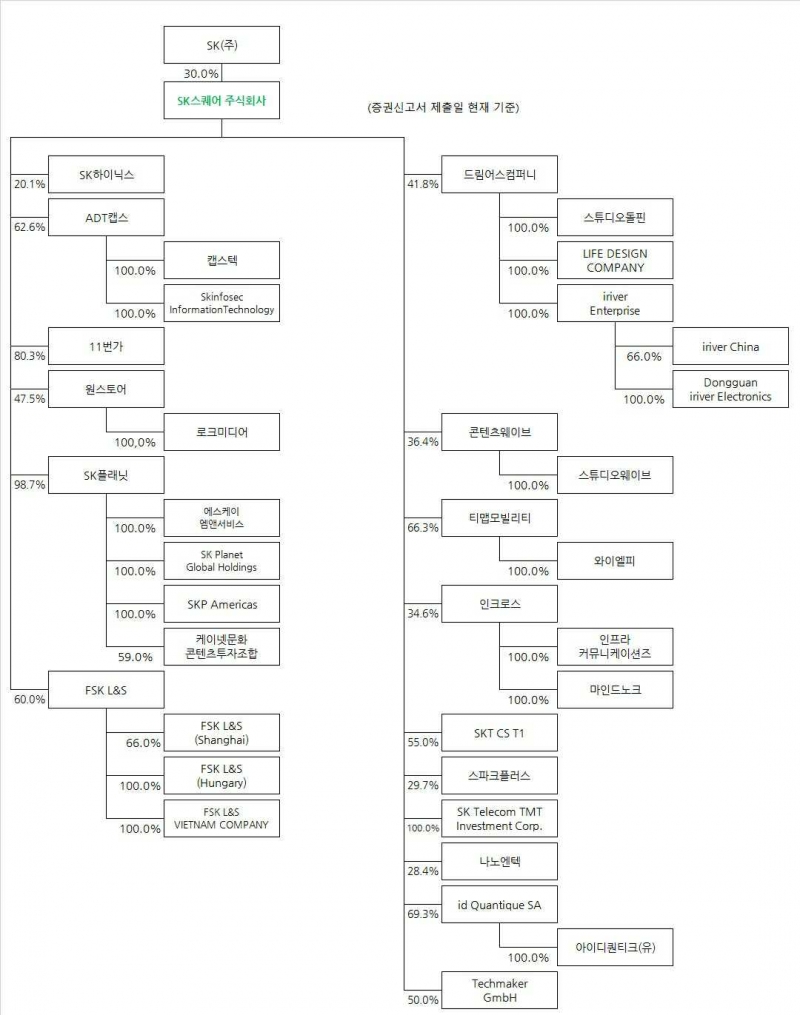

SK하이닉스의 손자회사 지위는 인적분할 후에도 그대로 유지된다. SK㈜가 SK스퀘어의 지분 30%를 보유하고, SK스퀘어는 SK하이닉스의 지분 20.1%를 갖는 구조이기 때문이다. 그러나 SK스퀘어가 추후 SK㈜에 흡수합병 된다면 SK하이닉스가 지주사의 자회사로 변경돼 이 같은 규제에서 벗어날 수 있게 된다.

기존 구조에선 SK㈜가 SK텔레콤을 흡수합병하는데 다양한 제약이 있었다. SK텔레콤이 이동통신 외에도 보안·콘텐츠·미디어 등을 영위하는 사업법인이었기 때문이다. 반면 SK스퀘어는 중간지주사 격의 투자전문 회사라 SK㈜와 합병해도 비교적 성격이 달라지지 않는다. 시장에서 꾸준히 SK㈜와 SK스퀘어의 합병설이 제기되는 배경이다.

회사는 ‘SK하이닉스 인수합병 제약’ 문제도 이번 인적분할로 일정부분 해소됐다는 입장이다. SK텔레콤 관계자는 “투자전문회사인 SK스퀘어는 반도체·정보통신기술(ICT) 플랫폼 사업 선제적인 투자를 집행할 계획”이라며 “SK하이닉스가 특정 회사를 직접 인수하지 않아도 SK스퀘어를 통해 충분히 사업 시너지 효과를 낼 수 있을 것”이라고 설명했다.

SK텔레콤이 그간 합병설을 부인해 왔음에도 시장에선 여전히 SK㈜-SK스퀘어의 합병이 유력하다고 분석하고 있다. 업계 관계자는 “SK텔레콤이 일단 SK㈜와 SK스퀘어와의 합병을 선을 그은 만큼 당장 추진되진 않을 것”이라면서도 “다만 3~5년 정도 시간이 지난 후엔 합병이 이뤄질 수 있다고 본다”고 말했다. 이번 임시주총 전부터 SK텔레콤이 SK㈜와 SK스퀘어의 합병 가능성을 부인한 것은 ‘SK㈜와 SK스퀘어가 합병할 경우 대주주의 지분을 희석하지 않기 위해 기존 법인의 주가를 억누를 수 있다’는 우려를 의식한 임시방편에 불과하다는 설명이다.

SK텔레콤의 이번 인적분할은 연내 마무리가 필수적인 상황이었다. 합병설을 이유로 자칫 인적분할 반대표가 몰릴 경우 막대한 비용을 떠안아야 하는 부담이 생기는 구조라 주주 설득이 최대 관건으로 꼽히기도 했다. 이를 고려해 ‘합병설 부인’이 나왔다는 견해다.

공정거래법 개정안 시행에 따라 내년부터 지주회사의 자회사 지분 의무 비율이 20%에서 30%로 높아진다. SK스퀘어가 보유할 SK하이닉스 지분은 20.1%다. 약 10%를 높여야 지배구조에 타격을 입지 않을 수 있는 셈이다. 이 비용만 약 7조원 이상에 달할 것으로 추산된다.

개정안 시행 전 인적분할이 이뤄진다면 법 소급 적용이 안 된다. SK텔레콤 입장에선 이번 인적분할을 통해 이 같은 부담을 덜어낼 수 있게 됐다. SK텔레콤 관계자는 “공정거래법 개정안 이슈 역시 올해 임시 주주총회를 연 주요 배경 중 하나”라며 “합병설 부인 등 그간 적극적인 소통으로 주주들을 설득해 왔다”고 설명했다.

이날 임시주주총회 출석 주식 수 기준 인적분할 안건 찬성률은 99.95%, 주식 액면분할 안건 찬성률은 99.96%를 기록했다. 국민연금을 포함한 기관과 개인 주주까지 모두 해당 건을 지지했다는 의미다.