국제반도체장비재료협회(SEMI)가 전력·화합물 반도체 시장의 급성장을 예상했다. SEMI는 차량용 전자제품 수요 증가에 힘입어 2023년 월간 팹 생산량이 1000만 장(200㎜ 웨이퍼 기준)을 넘어설 것이라 분석했다.

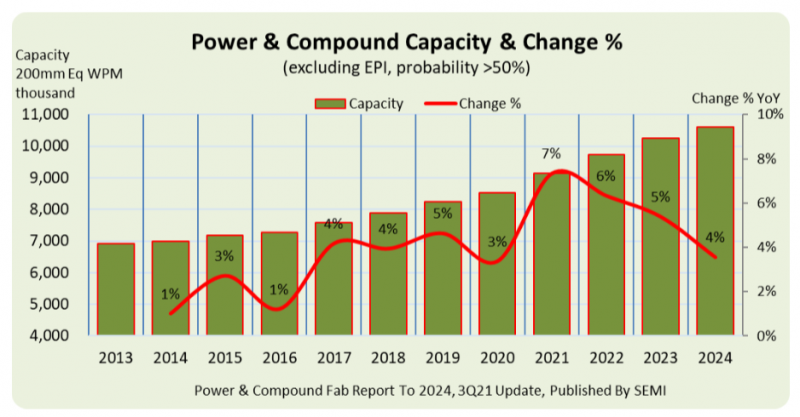

SEMI는 13일 ‘전력 및 화합물 팹 보고서’를 인용해 2023년 월간 웨이퍼 1024만 장, 2024년 월간 웨이퍼 1060만 장의 생산량을 전망했다. 지난해 기준 전력 및 화합물 반도체 월간 웨이퍼 생산량은 800만 장을 조금 넘는 수준이다.

SEMI 측은 “2021년부터 2024년까지 63개 회사가 월 200만 장의 웨이퍼를 추가 생산할 것으로 예상된다. 인피니언, 실란 마이크로일렉트로닉스가 성장을 주도할 것으로 보인다”고 설명했다.

3세대 반도체로 불리는 전력·화합물 반도체는 전기·자율주행차 시장이 성장하면서 활성화되고 있다. 실리콘카바이드(SiC)와 질화갈륨(GaN) 등 화합물을 이용하며 높은 전압과 온도에 견딜 수 있어 차량용 반도체로 주목받고 있다.

국내에서도 주요 업체들을 중심으로 시장이 형성되고 있다. 가장 적극적인 곳은 SK그룹이다. 계열사 SK실트론은 2019년 미국 듀폰의 SiC 웨이퍼 사업부를 4억5000만달러(약 5376억원)에 인수해 6인치 SiC 웨이퍼를 생산하고 있다. 투자 전문 지주사인 SK(주)는 지난달 투자자 대상 콘퍼런스콜에서 전력·화합물 반도체 분야에 1조원을 투입해 SiC 웨이퍼 사업을 증설하겠다고 밝힌 바 있다.

중견 기업들도 전력·화합물 반도체 진출을 준비하고 있다. LX세미콘은 올해 초 차세대 전력 반도체 사업을 추진하고 SiC와 GaN 반도체 연구개발(R&D)을 담당할 경력 직원을 모집했다. LX세미콘은 전력·화합물 반도체를 미래 먹거리 중 하나로 보고 있다.

DB하이텍도 차세대 성장 동력으로 전력·화합물 반도체를 고민하고 있다. 다만 장기간 개발 및 투자에 부담을 느끼는 모습이다. 이윤종 DB하이텍 부사장은 정부 지원의 필요성을 주장하기도 했다.

이 부사장은 지난 4월 ‘반도체 산업의 글로벌 경쟁력 강화를 위한 토론회'에서 “실리콘카바이드를 비롯한 화합물·전력반도체의 경우 아직 국내 생태계는 많이 열악한 상태”라며 “전력 반도체 분야는 단기적으로 해결할 수 있는 사안이 아니다. 장기간 개발과 투자가 진행되는 만큼 장기적인 세제지원 등 긴 호흡의 지원이 필요하다”고 말했다.