반도체 업황이 양분되고 있다. 설계와 시스템반도체, 파운드리 등 비메모리 제품은 수요 증가에 따라 제품 종류에 상관없이 몸값이 오르는 반면 메모리 반도체는 D램과 낸드플래시 모두 가격이 떨어지는 모습이다.

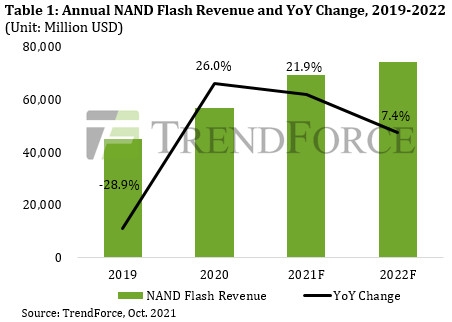

시장조사업체 트렌드포스(TrendForce)는 지난 20일(현지시각) 4분기 낸드플래시 고정가격(Contract Price)이 전기 대비 0~5% 하락할 것이라 전망하는 자료를 발표했다.

반도체 고정가격이 하락한다는 건 반도체 대량 구매자의 재고 수준이 높아져 수요가 줄고 공급이 늘어난다는 의미로 해석된다.

앞서 트렌드포스는 D램 가격도 4분기 3~8% 하락하고 2022년까지 가격 하락이 이어질 것이라 예상했다. 반면 상대적으로 업황이 나쁘지 않아 보였던 낸드 또한 가격 하락세가 명확히 드러나는 것이다.

이 같은 상황은 2022년에도 이어질 것으로 보인다. 늘어나는 수요 이상으로 공급이 더 빠르게 증가할 것으로 예상되기 때문이다.

트렌드포스는 “내년 낸드플래시 비트 공급량(생산돼 시장에 공급되는 양)이 31.8% 증가할 것으로 보이는 반면 연간 비트 수요는 30.8% 증가할 것으로 예상”된다며 “공급이 수요를 앞지르고 상위 제품 공급업체 간 경쟁이 심화되면서 낸드플래시 시장은 2022년 주기적인 가격 하락을 겪을 것”이라 전망했다.

특히 지속되는 코로나19 확산은 메모리 반도체 공급자들에게 호재였지만 상황이 장기화하며 이젠 악재가 되고 있다. IT제품 수요 증가를 예상한 공급자들이 증설을 통해 공급량을 더욱 늘렸다. 반면 전방 업체들은 이미 메모리 재고를 상당 부분 쌓아놓고 있다. 늘어난 공급만큼 수요가 그만큼 늘진 않는 것이다.

제품 제조에 차질이 생기고 있는 것도 수요 공급 불균형의 이유다. 제품을 만들려면 메모리뿐 아니라 비메모리 반도체도 들어가는데, 시스템반도체나 파운드리 등 비메모리 칩은 늘어나는 수요만큼 만들어지지 못하는 상황이다. 비메모리 부족으로 제품을 못 만든다면, 결국 그 피해는 공급을 한껏 끌어올린 메모리 반도체 쪽에 전가될 수밖에 없다.

또 최근 중국의 전력 공급 제한이나 베트남, 말레이시아 등 동남아 지역의 코로나19 재확산 상황도 메모리 업체들에게 문제다. 이들 지역에서 공장 가동이 중단되면 메모리 반도체 수요도 그만큼 지연될 것이기 때문이다. 메모리 제조사들이 단기적인 공급 과잉 상황을 맞을 수밖에 없는 셈이다.

다만 증권가는 현 상황이 장기화하진 않을 것으로 보고 있다. 공급망 차질 문제는 4분기를 기점으로 해소될 가능성이 크며, 공급자들도 가격 하락을 확인한 만큼 투자를 줄일 여지가 크기 때문이다. 내년 가격 하락이 있더라도, 이후엔 메모리 수급이 다시 균형을 맞출 수 있다는 것이다.

최도연 신한금융투자 연구원은 최근 삼성전자 리포트에서 “IT 공급망 차질 이슈는 4분기 중 정점을 보일 가능성이 매우 높으며, 가격 하락을 확인한 메모리 업체들이 투자 계획에 대해 보수적으로 선회할 것으로 예상한다”라며 “10~11월이 불확실성의 정점을 확인하는 구간으로 판단한다”라고 말했다.