대기업집단 순위 6위인 포스코가 이달 지주사 전환을 이사회와 주주총회에 상정하기로 했다. 공정자산총액 규모 82조원 규모의 포스코가 민영화 후 21년 만에 지주사 전환을 추진하면서 재계의 관심이 집중되고 있다.

지주사 전환의 관건은 주주의 반대를 뛰어넘을 수 있느냐에 달렸다. 포스코의 주요 주주들이 지주사 전환을 찬성할지 반대할 지는 미지수다. 포스코의 최대주주는 9.75%를 보유한 국민연금공단이다. 미국 시티은행과 블랙록펀드는 각각 7.23%, 5.23%의 지분을 갖고 있다.

분할 방식 등에 따라 기존 주주들이 손해를 볼 수도 있고, 지주사 전환과 같은 지배구조 개편을 원하지 않을 공산도 크기 때문이다. LG와 현대중공업지주 등 국내 지주사들이 공통적으로 안고 있는 지주사 저평가 문제도 예상된다.

하지만 지주사 전환 후 기업가치가 적절하게 반영될 가능성 또한 없지 않다. 현재 시장에는 포스코의 주가가 저평가 됐다는데는 공감대가 깔려 있다. 포스코는 최정우 회장 취임 후 2차전지 소재와 원료(리튬, 니켈 등), 폐배터리 리싸이클링 사업 등 배터리 사업의 밸류체인 전반을 강화했다. 수소를 그룹의 역점 사업으로 선정했고, 2050년까지 수소로만 연 30조원의 매출을 달성하겠다고 밝혔다.

기업가치를 높이기 위한 포스코의 노력에도 주가는 이를 반영하지 않고 있다는 평이 많다. 포스코는 올해 3분기와 2분기 각각 2조2956억원, 1조6080억원의 영업이익을 냈다. 분기 최대 영업이익을 내면서 주가가 오르기도 했다. 하지만 신사업과 친환경 사업은 주가에 긍정적 영향을 미치지 못하고 있는 실정이다.

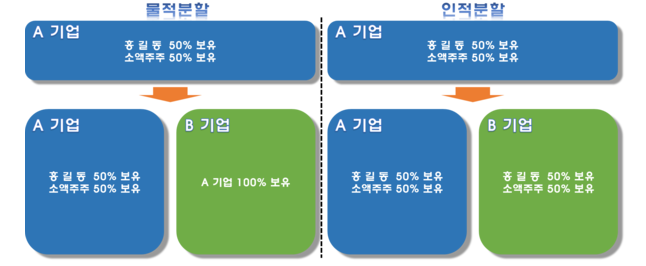

이 때문에 지주사 전환을 위해 포스코가 인적 분할을 선택할지 물적분할을 선택할지도 초미의 관심사다. 인적분할(spin-off)은 기존 회사를 분할하면서 모회사와 기존 주주들이 지분율대로 신설 법인의 주식을 나눠 갖는 것이다. 물적분할(split-off)은 나뉜 회사 중 모회사가 신설 법인의 지분을 모두 소유한다. 기존 주주에게 지분을 나눠주지는 않는다.

인적분할을 통한 지주사 전환은 기존 회사를 분할해 신규 자회사를 만든다. 분할해서 생성한 신규 자회사 주식을 기존 회사 주주들이 주식 보유 비율 만큼 갖는 방식이다. 예를 들어 A기업을 분할해 B기업을 설립하면, A기업 주주들은 A기업과 B기업의 주식을 모두 갖게 된다. A기업과 B기업의 지분구조가 동일한 만큼 A기업이 B기업의 지분을 지주사 요건에 맞게 획득한다면 A기업이 지주회사가 될 수 있다.

지주사는 자회사의 주식을 발행주식의 40% 이상 소유해야 한다. 상장사의 경우 20%만 소유해도 된다. 국내의 경우 지주사 전환을 추진할 때 인적분할을 선택하는 빈도가 높다. LG그룹도 2003년 지주사 전환 과정에서 LG화학과 LG전자 등을 인적분할해 지주사로 전환했다. 종근당도 2013년 지주사 전환을 추진하는 과정에서 지주회사 종근당홀딩스와 사업회사 종근당으로 분할했다.

물적분할을 통한 지주사 전환은 기존의 사업회사가 사업부문을 분할해 자회사로 만들고, 기존 회사는 자회사의 주식을 보유해 지주사가 되는 방법이다. A기업을 분할해 B기업을 신설하고, B기업은 사업회사로 만든다. A기업의 주주는 A기업의 주식을 갖게 되고, B기업의 주식을 모두 갖게 된다.

시장은 포스코가 지주사 전환을 추진한다면 인적분할 외에 마땅한 대안이 없을 것으로 보고 있다. 이유는 상장이라는 복잡한 현안이 걸려있기 때문이다. 포스코는 1988년 국민주 1호 기업으로 국내 증시에 상장됐다. 이후 △1994년 뉴욕 증시 △1995년 런던 증시 △2006년 도쿄 증시에도 상장됐다. 국내외 다수의 증시에도 상장된 점도 포스코의 물적분할을 어렵게 만드는 이유다.

상장된 기업을 인적분할 할 때는 기존 기업의 상장은 유지하고 분할된다. 분할 후 신설된 기업은 재상장 절차를 거친 후 상장된다. 이미 상장 심사를 거친 후 일정 비율로 분리한 것인 만큼 까다로운 심사를 거치지 않아도 된다. 반면 물적분할은 모기업이 분할 회사의 지분을 모두 소유하는 만큼 상장 절차가 복잡하다.

인적분할이 기존 주주의 반대를 최소화하는 유일무이한 대안이다. 지난해와 올해 LG화학과 SK이노베이션의 전지사업부가 물적분할을 추진하는 과정에서 주주의 거센 반대에 직면했기 때문이다. 두 회사가 이른바 '쪼개기 상장'을 추진해야만 하는 이유도 설비 증설에 대규모 자금이 필요했기 때문이다. 이 때문에 기존 주주의 거센 반대를 뚫고 물적분할한 이유다.

포스코는 물적분할 후 상장을 통해 시장에서 대규모 자금을 조달할 이유가 거의 없다. 포스코의 올해 3분기 기준 자금시재(현금성 자산, 단기금융상품, 단기매매증권, 유동성유가증권을 모두 합한 것)는 11조7470억원에 달한다. 자금시재도 충분한 데다 자금 수요가 크지 않다.

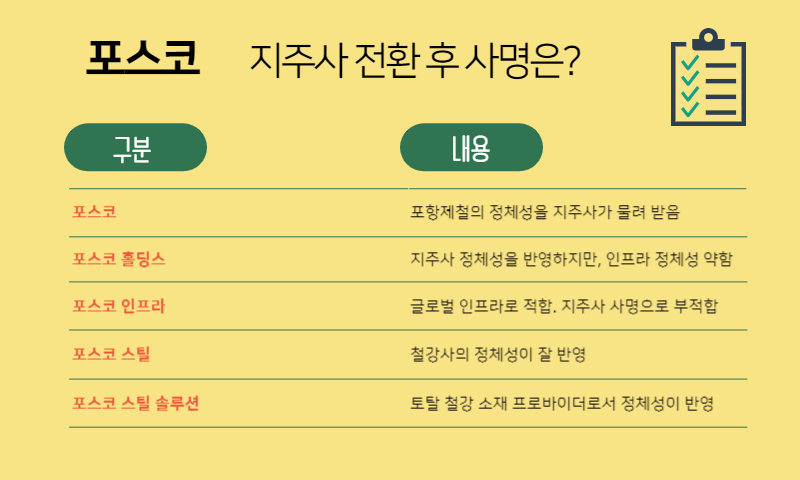

포스코의 현 사명을 지주사가 사용할지 자회사가 사용할지도 관건이다. POSCO의 현 사명은 2006년 3월15일 주주총회에서 바뀌었다. 1964년 창립 이래 34년 동안 '포항종합제철주식회사'라는 사명을 사용했는데, 민영화 후 사명을 바꾼 것이다.

포스코(POSCO)는 'Pohang iron and Steel Co., Ltd'의 약자다. 포항제철의 정체성을 영문식으로 표현한 것이다. 그런데 지주사 전환 후 포스코 사명을 지주사가 쓸지, 자회사가 쓸지 관심이다.

포스코의 사명을 지주사가 쓸 경우 LG와 SK 등 그룹의 전통이 지주사 사명에 고스란히 담길 수 있다. 다만 사업회사의 사명을 바꿔야 하는 단점이 있다. 자회사가 사명을 '포스코스틸(Posco Steel)' 또는 '포스코 스틸 솔루션(Posco Steel Solution)' 등으로 바꾸는 대안이 있다. 신일본제철의 영문사명은 'Nippon Steel'이다.

'포스코 스틸 솔루션'도 회사의 정체성을 고스란히 반영할 수 있다. 최근 경영계에는 사명을 솔루션으로 붙이는 게 일종의 트렌드이다. 자동차 및 전기차, 조선, 건설 등 철을 필요로 하는 모든 곳에 '토탈 솔루션'을 제공한다는 의미도 담고 있다.

포스코 사명은 전통에 따라 자회사가 쓰고, 지주사는 '포스코 홀딩스(Holdings)'라는 사명을 쓰는 방안도 있다. 지주사의 정체성에는 걸맞는 사명이지만, △배터리 소재 및 원료 △수소 △식량 등 글로벌 인프라를 제공하는 지주사의 사명으로는 걸맞지 않는 점도 있다. 포스코 인프라(Posco Infra)를 지주사 사명으로 쓰는 방안도 있다. 포스코가 지향하는 가치를 담고 있지만, 다소 어색한 점도 있다.