IPTV·케이블TV 등 유료방송과 온라인동영상서비스(OTT)의 관계를 진단해보고 치열해진 콘텐츠 플랫폼 경쟁에서 살아남기 위한 유료방송사들의 전략을 점검해본다.

IPTV를 운영하는 통신사들은 글로벌 OTT 넷플릭스를 도입함으로써 가입자 증대 효과를 톡톡히 봤지만 정작 수익성은 악화됐다.

과학기술정보통신부의 '유료방송 가입자 수 및 시장점유율' 통계에 따르면 국내 IPTV 가입자 수는 지난 2016년 1289만명에서 2020년 1854만명으로 5년만에 약 44% 증가했다. 하지만 전년 대비 가입자 증가율은 2016년 13.5%에서 2020년 8.2%로 지속 감소 추세다. IPTV의 가장 큰 매출원인 유료 VOD(주문형비디오) 수신료도 2018년을 정점으로 2019년부터 감소세로 돌아섰다.

사업자별로 방송수신료에서 유료 VOD 수신료가 차지하는 비중의 추이를 보면 유료방송 1위 KT는 2018년 30%에서 2020년 24.8%로 감소했다. 같은기간 SK브로드밴드는 28.1%에서 25.1%로, LG유플러스는 30.2%에서 21.6%로 줄었다. 특히 2018년 11월 넷플릭스와 가장 먼저 제휴를 맺은 LG유플러스는 가장 큰 폭의 유료 VOD 수신료 비중 감소를 경험했다. 이같은 유료 VOD 수신료의 감소는 IPTV 가입자들이 넷플릭스를 비롯한 OTT에서 콘텐츠를 소비하면서 IPTV에서 유료로 콘텐츠를 소비하는 비중이 줄어든 영향으로 분석된다.

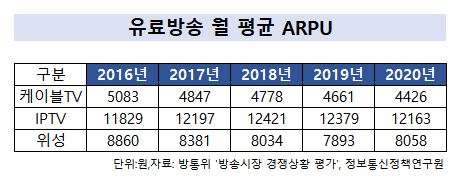

유료 VOD 수신료가 줄어들자 대표적인 수익성 지표인 ARPU(가입자당평균매출)도 감소하기 시작했다. 지난해 IPTV의 평균 ARPU는 1만2163원으로 케이블TV(4426원), 위성방송(8059원)에 비해 여전히 높지만 2018년 기록했던 1만2421원에서 지속 감소하고 있다.

이동통신 시장이 포화상태를 넘어선 가운데 IPTV는 통신사들의 매출 효자 노릇을 톡톡히 했지만 ARPU의 감소로 이마저도 쉽지 않은 상황이 된 셈이다. 통신사들은 자체적으로 오리지널 콘텐츠를 마련하기 위해 나섰지만 아직은 걸음마 단계다. 자본력과 콘텐츠 제작 능력을 보유한 OTT들에게 아직 콘텐츠 파워에서는 밀릴 수밖에 없다.

자체 콘텐츠가 부족한 IPTV들은 우선 넷플릭스와 디즈니플러스 등 강력한 OTT들과 제휴하는 방식을 취하고 있다. 이러한 영향으로 IPTV 가입자가 아직은 증가 추세에 있지만 OTT가 득세하면서 이른바 코드커팅 현상이 나타나기 시작하면 결국 IPTV와 OTT는 경쟁 관계로 변화할 가능성이 제기된다. 코드커팅이란 유료방송 시청자가 서비스를 해지하고 OTT를 비롯한 새로운 플랫폼으로 이동하는 현상을 말한다.

업계 관계자는 "통신사들은 케이블TV를 인수하며 가입자를 늘리고 모바일·초고속인터넷과의 결합상품으로 가입자를 빼앗기지 않고 있다"며 "하지만 강력한 오리지널 콘텐츠를 보유하고 시간·공간의 제약이 없는 OTT로의 이동 현상은 특히 젊은 세대에서 가속화될 것"이라고 말했다.