숫자들(Numbers)로 기업과 경제, 기술을 해석합니다. <넘버스>로 투자·재무 지능을 올려보세요.

• 팬데믹 이후 철강회사들은 '지옥과 천국'을 오갔습니다. 지난해 3월 록다운으로 수요처들이 줄줄이 생산을 중단했고, 철강사들의 납품도 뚝 끊겼습니다. 생산과 공급 모두 엉망이었죠.

• 이후 코로나19가 장기화되면서 움츠러들었던 소비들이 '폭발'하기 시작했습니다. 철강사는 납품사들로부터 주문이 밀려 들면서 납기를 못 맞출 정도로 호황을 맞았습니다.

• 고로철강사인 포스코와 현대제철은 물론 동국제강 등 전기로 철강사도 호황입니다. 주가는 어떻냐고요? 대부분 다운싸이클 과정에 있는 모습입니다.

철을 가리켜 '산업의 쌀'이라고 합니다. 자동차와 선박을 만들거나, 건물을 짓는데 철은 가장 많이 쓰이는 소재입니다. TV와 냉장고, 세탁기 등 가전제품에도 철이 쓰이죠.

이렇듯 철은 '문명(文明)'을 구성하는데 가장 중요한 금속입니다. 철을 산업의 쌀이라고 일컫는 것도 이 때문입니다. 철강사는 크게 두 종류로 나뉠 수 있습니다. 철광석을 고로에 녹여 쇳물을 뽑아내는 고로 철강사와 고철(철스크랩)을 전기로에서 녹여 쇳물을 뽑아내는 전기로 철강사가 있죠.

이중 포스코와 현대제철는 일관제철소를 갖춘 철강사로 분류됩니다. 일관제철소의 생산과정은 이렇습니다. '고로 → 전로(쇳물의 불순물 제거해 쇳물을 만드는 설비) → 연속주조기(쇳물을 냉각해 반제품인 슬라브(판) 또는 빌릿(기둥)을 만드는 설비) → 압연(연속주조기에서 나온 철강재를 판, 봉, 관 등 다양한 형태로 만드는 설비)' 등이죠.

통상 전기로 공정은 일관제철소로 분류되지 않습니다. 쇳물을 뽑아낸 이후 반제품과 철강재를 생산하는 과정은 비슷하지만, 철광석 대신 고철을 넣는다는 점에서 다릅니다. 완제품의 경우 일관제철소에서 생산한 제품이 순도가 높아 우수하다는 평이죠. 전기로공정은 구리와 주석 등 잔류원소를 완전히 제거하지 못해 합금강이나 철근, 형강 등을 주로 생산합니다.

공정을 통해서도 분류할 수 있습니다. 상공정과 하공정을 통해 가능하죠. 포스코와 현대제철은 상공정과 하공정 모두 가능한 철강사입니다. 하공정만 맡고 있는 철강회사들도 있습니다. 포스코와 현대제철 등에서 열연 등 반제품을 구입해 2차 가공한 후 생산해 파는거죠. 하공정을 맡는 회사들은 고로와 전기로 없이 철을 가공하는 '실력' 하나로 명맥을 이어가고 있습니다.

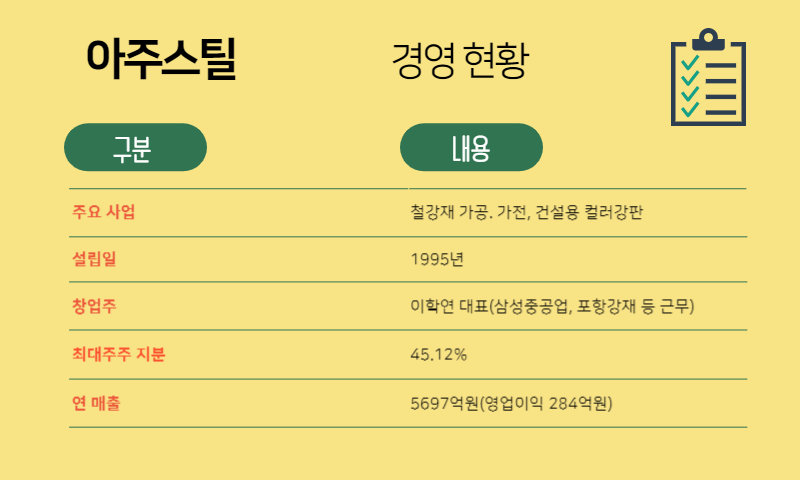

KG동부제철과 아주스틸, 넥스틸 등이 후공정을 맡고 있는 철강사입니다. 아주스틸은 1995년 설립된 철강사입니다. 삼성전자의 협력업체 등에 IT 및 영상가전용 철강소재를 공급하고 있는데요. LG전자와 LG디스플레이에도 납품하고 있습니다. 국내 대형 가전사의 생활가전에 컬러강판 등을 생산하는 회사죠.

아주스틸은 올해 팬데믹 이후 이연소비 등으로 실적이 크게 개선됐습니다. 코스피 상장사인 만큼 아주스틸의 성장을 기다려 온 주주들의 기대도 크게 높아졌는데요.

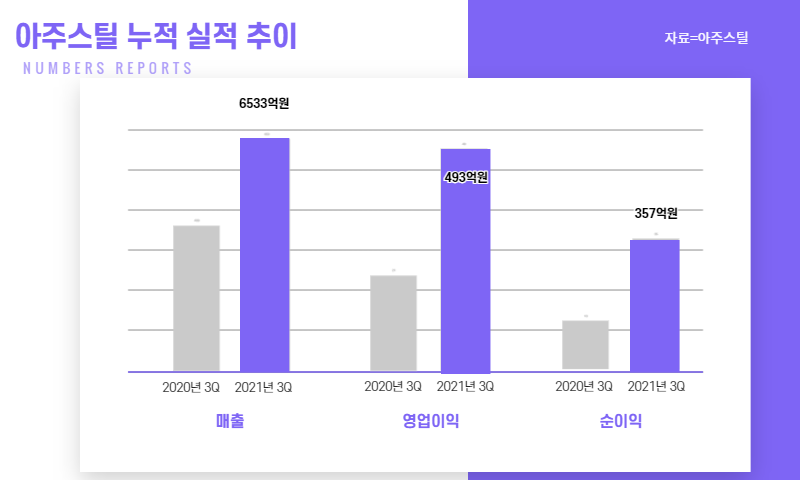

먼저 실적부터 한번 보겠습니다. 아주스틸의 올해 3분기 누적 매출은 6533억원을 기록했습니다. 전년 동기 대비 매출은 59.6%(2441억원) 증가했죠. 3분기 누적 영업이익은 493억원을 기록해 같은 기간 131.2%(280억원) 증가했습니다. 팬데믹 이후 전방산업이 살아나면서 실적이 크게 개선된 모습을 확인할 수 있죠. 영업이익률은 7.5%를 기록해 2.3% 포인트 상승했습니다. 원가율도 90.0%에서 2.1% 포인트 낮아진 87.9%를 기록했습니다.

상공정을 맡고 있는 포스코 등은 올해 철강 시황이 회복되면서 제품가격을 인상했습니다. 수요처들의 가격 부담은 높아졌는데요. 그럼에도 불구하고 아주스틸의 원가율은 낮아진 걸 보니 판매 및 생산 확대에 따른 '규모의 경제' 효과를 누린 것으로 보입니다.

올해 3분기까지 벌어들인 금액이 지난해 한해 동안 번 것보다 14.6%, 코로나 이전인 2019년보다 29.0% 많습니다. 올해 아주스틸은 그야말로 '대박'인 해였던 거죠.

순이익도 우수한 것으로 나타났습니다. 올해 3분기 누적 순이익은 360억원을 기록했습니다. 순이익률은 5.4%에 달했습니다. 순이익은 정부와 금융권(채권자) 등 이해관계자에 줄 돈을 주고 주주에게 최종적으로 돌아가는 수익을 말하는데요. 영업이익에서 136억원 차감된 점을 볼 때 영업외비용도 크지 않았습니다.

구체적으로 살펴보죠. 아주스틸은 재무건전성이 우수하고, 차입금이 많지 않아 이자비용으로 많은 돈을 지출하지 않습니다. 올해 3분기 기준 총차입금은 1341억원으로 집계됐습니다. 단기차입금은 773억원으로 총차입금의 57.6%를 차지하고 있습니다. 올해 3분기까지 이자비용으로 지출한 금액은 34억원으로 전년 동기(53억원)보다 줄었죠.

올해 3분기 누적 금융비용은 51억원, 금융수익은 3억원에 그쳤습니다. 그런데 아주스틸은 올해 기타수익에서 적잖은 수익을 냈습니다. 올해 3분기 누적 기타수익(79억원) 중 외환차익(63억원)이 대부분을 차지했습니다. 환율이 오르면서 수출 기업들은 영업외수익이 발생한 거죠. 즉 올해 아주스틸은 업황도 환율도 모두 좋았던 해로 기록될 전망입니다.

그런데 딱 하나 아주스틸의 뜻대로 되지 않은 게 있습니다. 바로 주가입니다. 주가는 지난 8월20일 3만9000원을 기록해 최고점을 찍은 후 하향세를 이어가고 있습니다. 현재 1만8000원대를 오가고 있죠. 역대 최대 실적을 앞두고 있지만, 주가는 하향세를 이어가고 있죠.

아주스틸의 주당순이익(EPS)는 512.4원입니다. 코로나19로 인한 '특수'는 한 동안 이어질 전망입니다. 하지만 전방산업인 가전시황은 내년부터 어둡다는 전망이 많습니다. 지난해와 올해 가전 소비를 망설였던 소비자들이 대거 구매에 나서면서 내년에는 수요가 줄어들 것이라는 전망 때문이죠. 삼성전자와 LG전자에 주력으로 납품하는 아주스틸은 고심이 깊어지는 시기가 올 전망입니다.

매출처를 다변화하는 것도 쉽지 않은 만큼 시황이 좋아지길 기다리는 수밖에 없죠. 올해 '호시절'을 보낸 아주스틸. 내년에는 어떨까요.

• 아주스틸은 지난 8월 유가증권 시장에 상장했습니다. 공모주 청약에서 사상 최대 청약률을 기록할 정도로 관심이 뜨거웠죠. 3개월 만인 지금 아주스틸의 주가는 하향세입니다. 가전시장 업황의 '피크아웃'이 예상되기 때문이죠. 아주스틸은 눈 앞에 놓인 '악재'를 어떻게 돌파할까요.

※ 넘버스 회원들을 위한 전용 공간 네이버 카페(https://cafe.naver.com/numbersmembers)에 놀러오세요! 직접 물어보고 답하는 즉문즉답 코너가 마련돼있습니다. 마음껏 질문하고 토론해주세요!