•SK바이오사이언스의 모기업 SK케미칼은 지난 2001년 3월 백신전문기업 동신제약을 인수하며 생명과학 전문회사로 발돋움할 기반을 만들었습니다. 2006년에는 동신제약과 합병했고 2012년 경상북도 안동시에 백신공장 'L 하우스'를 준공하며 백신을 생산할 수 있는 전초기지를 마련했습니다. SK바이오사이언스는 2018년 SK케미칼의 VAX 사업부문 물적분할로 독립해 설립됐으며 2021년 3월에는 유가증권시장(코스피)에 상장했습니다.

국내 대표 CDMO 기업 SK바이오사이언스의 영업이익률 상승세가 놀랍습니다. CDMO는 'Contract Development & Manufacturing Organization'의 약자로 의약품 위탁 개발 및 생산을 의미합니다. 중대형 제약사와 계약을 맺고 위탁생산에서 나아가 △후보물질 개발 △생산공정 △임상 상용화 등의 신약개발 과정에도 참여하는 사업입니다. 국내에서는 SK바이오사이언스를 비롯해 삼성바이오로직스, 셀트리온 등이 대표 CDMO 사업자로 꼽힙니다.

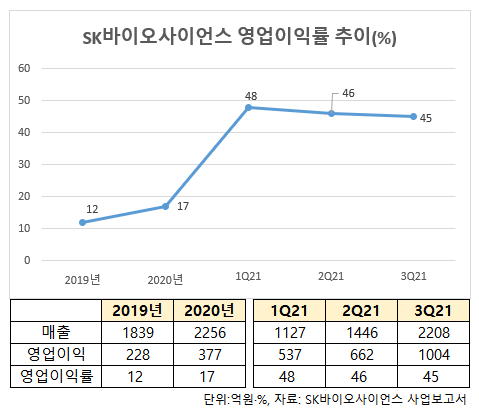

CDMO 사업자는 대규모 생산시설을 갖춰야 하고 연구개발(R&D) 비용이 지속 투입돼야 합니다. 백신은 고난이도의 기술 수준이 필요하고 대규모의 생산시설이 필요합니다. 때문에 높은 R&D 비용도 수반됩니다. 이러한 사업적 특성상 SK바이오사이언스의 영업이익률도 높지 않았습니다. 2019년과 2020년의 연간 영업이익률은 각각 12%, 17%를 기록했습니다. 하지만 2021년 들어 반전이 일어났습니다. 분기별 영업이익률은 1분기 48%, 2분기 46%, 3분기 45%를 기록하며 50%에 육박했습니다. 매출의 절반을 영업이익으로 남긴 셈이죠.

매출과 영업이익도 분기를 거듭할수록 점프했습니다. 매출은 1분기 1127억원에서 3분기 2208억원으로, 같은기간 영업이익은 537억원에서 1004억원으로 두 배 수준으로 늘었습니다. 매출과 영업이익이 이렇게 개선된 것은 코로나19 백신의 CMO(위탁생산) 사업 손익 반영이 2021년부터 본격화됐기 때문입니다. SK바이오사이언스는 지난해 2월부터 아스트라제네카가 개발한 코로나19 백신의 원액과 완제를 위탁생산해 글로벌과 국내 시장에 대량 공급했습니다. 아스트라제네카의 코로나19 백신은 화이자· 모더나·얀센 등과 함께 주요 백신으로 활용됐습니다. 한국뿐만 아니라 전세계에서 백신 접종이 이어지면서 SK바이오사이언스의 공급량도 늘었고 이는 회사의 실적으로 연결됐습니다.

이 과정에서 영업비용도 증가했지만 매출 증가의 속도를 따라가진 못했습니다. 회사의 분기보고서를 보면 지난해 3분기 누적 기준 판매비와관리비 항목은 675억원입니다. 이는 2020년 3분기 같은 항목의 378억원보다 약 79% 늘어난 수치입니다. 하지만 같은기간 누적 매출은 1586억원에서 4781억원으로 201% 증가했습니다. 아스트라제네카를 각국에 공급하며 비용도 늘었지만 매출이 이보다 훨씬 늘었기에 실적은 크게 개선됐고 영업이익률도 치솟았습니다.

아스트라제네카에 이어 추가 접종에는 화이자와 모더나의 백신이 주로 이용됐지만 SK바이오사이언스에게는 또 하나의 호재가 등장했습니다. 바로 최근 식품의약품안전처로부터 '뉴백소비드'에 대한 품목허가를 획득한 것입니다. 뉴백소비드는 미국 제약사인 노바백스가 개발하고 SK바이오사이언스가 원액부터 완제까지 제조하는 코로나19 백신입니다. 합성항원 방식의 백신 플랫폼은 인플루엔자(독감), B형 간염, 자궁경부암 등 기본 백신에서 오랫동안 활용되며 안정성과 유효성이 입증됐습니다. 2~8도의 냉장 조건에서 보관도 가능해 기존 백신 물류망을 활용해 유통할 수 있고 접종 단계에서 해동의 과정도 필요없습니다.

SK바이오사이언스는 지난해 질병관리청과 총 4000만회분의 뉴백소비드를 국내에 공급하는 선구매 계약을 맺었습니다. 회사는 품목허가를 받은만큼 식약처로부터 출하 승인을 받아 최대한 빠른 시일 내에 선구매분을 시장에 공급할 계획입니다. 지난해 아스트라제네카의 백신이 회사의 실적 개선을 이끌었다면 올해는 뉴백소비드가 그 역할을 맡을 전망입니다. SK바이오사이언스는 글로벌 CDMO 사업을 이어가며 이같은 실적 상승세를 이어갈 방침입니다. 회사는 코로나19 백신 외에도 독감·대상포진·수두 등의 백신을 보유했습니다.

이같은 분위기 속에서도 최근 회사의 고민거리가 생겼으니 이는 주가입니다. 높은 영업이익률을 기록했고 새로운 코로나19 백신의 공급도 앞두고 있지만 회사의 주가는 좀처럼 힘을 쓰지 못하고 있습니다. 최근 1년간의 주가 추이를 보면 지난해 8월 36만원을 돌파한 이후 하락세를 이어가 14일에는 전일 대비 2.91% 하락한 20만원에 장을 마감했습니다. 감염력이 강한 오미크론 변이 바이러스가 빠르게 확산하는 가운데 백신주인 SK바이오사이언스의 주가가 이렇게 힘을 내지 못하는 것에 대해 업계에서는 코로나19 치료제의 등장이 영향을 미쳤을 것이란 분석이 나옵니다. 화이자의 먹는 코로나19 치료제 팍스로비드 2만1000명분이 국내에 도착돼 이날 전국의 주요 약국에 배송됐죠. 정부는 이달말까지 1만명분을 추가로 도입할 계획입니다.

치료제의 효능은 환자들에게 투여해봐야 알겠지만 이같은 치료제의 도입은 백신회사의 주가에는 긍정적이지 않은 영향을 미친 셈이죠. 하지만 코로나19가 장기화되고 기존 감기처럼 토착화될 것이란 예상이 이어지는 가운데 결국 치료제와 백신은 공존할 수밖에 없다는 것이 백신 회사들의 입장입니다. 치료제의 도입 속에서도 SK바이오사이언스의 주가가 실적만큼 다시 힘을 낼 수 있을지 관심입니다.

•코로나19 백신 추가 접종이 어느 정도까지 지속될지 알 수 없는 상황에서 SK바이오사이언스의 실적 상승세는 어디까지 이어질 수 있을까요?