포스코케미칼이 배터리용 소재인 양극재 사업의 성장에 힘입어 지난해 사상 최대 영업실적을 기록했다. 연 매출은 2조원에 육박하면서 빠른 성장을 보였다. 코스피의 부진으로 주가가 연일 하락하고 있는 가운데 지난해 주당순이익(EPS)은 약 350% 가량 증가한 것으로 나타났다. 다만 주주의 기대수익은 높아지는 반면 주가는 하락하고 있어 기업가치 향상을 위한 경영진의 노력이 필요하다는 주문이 나온다.

포스코케미칼은 26일 2021년 잠정 경영실적을 발표했다. 지난해 포스코케미칼의 매출은 약 2조원에 육박한 것으로 나타났다. 매출은 1조9895억원, 영업이익은 1216억원을 기록했다. 매출은 전년보다 27.0%(4233억원), 영업이익은 101.9%(614억원) 증가했다. 지난해 영업이익률은 6.1%를 기록해 전년 대비 2.2% 포인트 높아졌다. 고부가가치 제품인 양극재 수요가 늘어난 데다 제품 가격까지 인상해 수익성이 개선됐다.

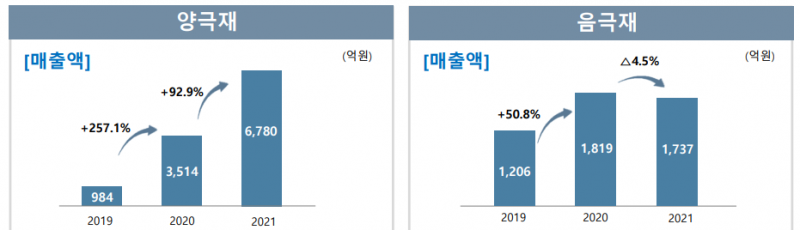

지난해 양극재 매출은 6780억원을 기록해 처음으로 매출 5000억원을 거뜬히 돌파했다. 전년(3514억원)에 비해 양극재 매출은 92.9%(3266억원) 증가했다. 포스코케미칼은 글로벌 기업을 대상으로 판로를 확대한 영향이라고 설명했다. 실제 지난해 양극재 매출의 92%(6237억원)가 전기차용 배터리에서 나왔다. 전기차용 배터리는 소형 IT·가전기기에 비해 물량이 많아 '규모의 경제'를 실현하기 용이하다.

반면 음극재 매출은 지난해 1737억원을 기록해 전년(1819억원)보다 매출이 4.5%(82억원) 감소했다. 음극재 사업은 차량용 배터리 시장의 성장을 고려하면 오히려 성장이 후퇴된 모습이다. 포스코케미칼은 차량용 반도체 쇼티지로 인해 가동률이 줄었고, 매출도 줄었다고 설명했다. 올해 하이엔드 제품 중심으로 신규 고객사를 발굴할 것이라고 밝혔다.

음극재 매출 중 전기차 비중은 58%(1007억원)에 그쳤다. 전기차용 배터리 비중은 같은 기간 5% 포인트 감소했다. 음극재 시장의 글로벌 탑티어는 중국의 푸타이라이(Putailai)와 BTR, 일본 쇼와덴코 등이다. 포스코케미칼은 음극재 분야의 글로벌 5위 업체이다. 소수 기업이 글로벌 수요의 50%를 차지하고 있는데, 포스코케미칼은 이들 업체와 경쟁에서 뒤쳐지고 있는 것으로 풀이된다.

특히 음극재 시장은 실리콘 위주로 빠르게 재편되고 있는데 반해 포스코케미칼은 천연흑연 음극재에 강점이 있다. 인조흑연 생산공장은 2020년 착공을 시작해 지난해 12월 1차 공장(캐파 8000톤)이 완공됐다. 2차 공장은 2023년 완공 예정이다. 완공 후 캐파는 약 1만6000톤 가량이다.

음극재는 크게 실리콘과 인조흑연, 천연흑연으로 나뉜다. 이중 천연흑연은 생산단가는 상대적으로 저렴하지만 충·방전 효율이 떨어진다. 배터리를 계속 사용하면 층이 벌어져서 부풀게 되는 '배터리 스웰링' 현상이 생긴다. 인조흑연은 내부구조가 균일해 안정적이며, 수명이 길고 급속충전이 장점이다. 실리콘 음극재는 에너지 밀도가 10배 높고, 충·방전 속도가 빠른 반면 전기 전도도가 낮다.

포스코케미칼은 천연흑연 위주의 음극재 사업을 인조흑연 및 실리콘 음극재 위주로 고도화하고 있다. 음극재 사업을 고도화하기 위해 지난해 중국 음극재 회사인 시노우의 지분 15%를 인수했다.

포스코케미칼은 글로벌 기업 중 드물게 양극재와 음극재를 동시 생산해 시장의 주목을 받았다. 포스코그룹의 원료 배합 기술과 자본력, 포스코의 글로벌 판로 및 원료 공급망(SCM)에 힘입어 빠르게 성장하고 있다. 지난해 배터리 소재 업체 중 최초로 미국 GM과 합작사를 설립하기로 하는 등 성과를 냈다. 하지만 음극재 분야에서는 여전히 열위를 보이고 있다.

포스코케미칼(옛 포항축로)의 모태는 내화물 사업이었다. 내화물은 고온에서 연화(軟化)되지 않게 견뎌내는 물질로 섭씨 1300도 이상의 열처리를 하는 제철 및 석유화학 사업에서 주로 쓰인다. 지난해 내화물 매출은 약 4374억원을 기록했다. 2018년 매출 5000억원을 기록한 이후 갈수록 하락 중이다. 지난해 라임케미칼 매출도 6504억원을 기록했다. 라임케미칼 매출 역시 2018년 7000억원을 기록한 후 하락세이다.

이렇듯 포스코케미칼의 매출 비중은 내화물 및 라임케미칼에서 에너지소재로 옮겨가는 중이다. 전기차와 배터리 수요가 늘어날수록 에너지소재의 매출은 늘어나는 구조다. 반대로 라임케미칼과 내화물 사업은 하락세이다. 과거 SK이노베이션과 LG화학의 핵심 사업이 석유화학 분야에서 배터리로 옮겨간 것처럼 화학사인 포스코케미칼의 핵심 사업도 에너지소재로 바뀌고 있는 것이다.

지난해 3분기까지 PER(주가수익비율)과 PBR(주가순자산비율)은 각각 98.83배, 5.79배를 기록했다. PER은 현재의 주가를 직전 회계연도의 주당순이익으로 나눈 것을 뜻한다. 한주당 얼마만큼의 순이익이 배정되는지 보여주는 지표다. PBR은 주가를 1주당 순자산으로 나눈 것으로 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 나타내는 지표다. 두 지표 모두 향후 기업이 달성할 초과이익과 성장가능성을 나타내는 지표로 쓰인다.

PER과 PBR은 2019년 말과 비교해 크게 상승했다. 2019년 말 PER과 PBR은 각각 29.1배, 2.97배를 기록했다. 포스코케미칼의 PER과 PBR을 보면 에너지소재 사업의 성장 가능성을 보여준다. 포스코는 그룹 매출의 절반 이상을 차지하고 있지만, PER은 10배 미만이고 PBR은 1 미만이기 때문이다. 포스코케미칼의 수치와 대비되는 모습이다. 이는 전기차용 배터리 및 관련 소재의 성장 가능성이 반영된 것이다.

업계 관계자는 "적정 PER은 일시적이 아닌 지속적으로 초과이익이 성장해야 높아질 수 있다"며 "일시적인 아닌 장기적이고 지속적인 관점에서 자원배분에 대한 효율적인 전략을 수립해야 할 것"이라고 설명했다.

포스코케미칼이 GM과 조인트벤처를 설립하고, 화유코발트 및 노르웨이 모로우와 함께 양음극재를 개발하는 것은 기업가치 향상을 위한 장기적인 전략으로 풀이된다.