삼성전기가 창사 이후 가장 높은 매출, 영업이익을 거뒀다. 실적만큼 개선된 주요 재무 지표들도 눈에 띈다. 삼성전기는 지난해 4분기 투자 비용을 늘렸음에도 부채비율, 총차입금비율 등이 감소했다.

삼성전기는 26일 지난해 4분기 실적과 연간 실적을 발표하고 컨퍼런스콜을 진행했다. 삼성전기는 지난해 매출 9조6750억원, 영업이익 1조4869억원을 기록했다고 밝혔다. 전년 대비 각각 24.8%, 영업이익은 62.9% 증가한 수치다.

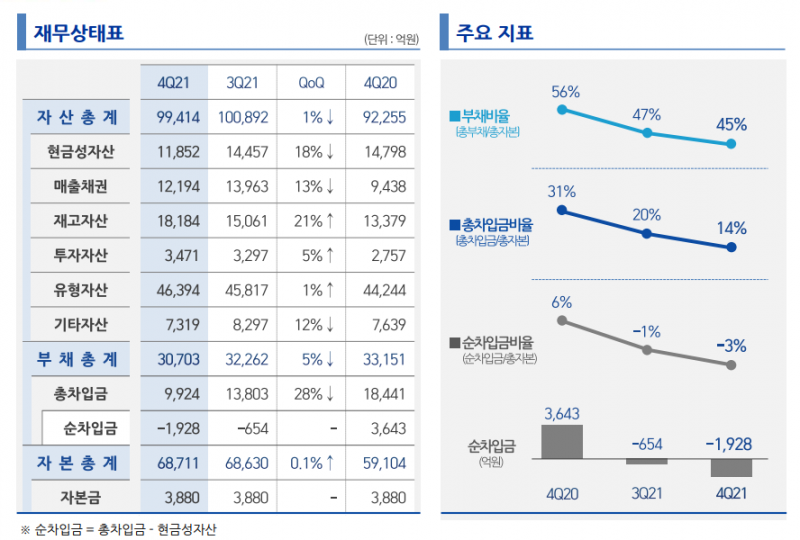

실적만큼 눈에 띄는 건 주요 재무 지표들이다. 삼성전기 IR자료에 따르면 지난해 4분기 기준 부채비율은 45%로 전년 대비 11%포인트 개선됐다. 부채비율은 기업이 보유한 돈, 부동산 등 자산에서 빚이 차지하는 비중을 의미한다. 숫자가 낮을수록 재무 상태가 건전하다고 평가한다.

지난해 3분기부터 시작된 마이너스(-) 순차입금 기조도 이어갔다. 지난해 4분기 기준 순차입금은 마이너스 1928억원이다. 직전 분기보다 마이너스 폭이 1274억원 커졌다. 순차입금은 총차입금에서 현금성자산을 뺀 수치다. 마이너스 순차입금은 차입금보다 현금성자산이 더 많다는 뜻이다. 사실상 빚이 없는 '무차입 상태'란 얘기다.

업계는 투자 확대 추세에서 이뤄낸 재무건전성 개선이라는 점에 주목한다. 삼성전기는 지난해 12월 이사회를 열고 베트남 생산법인에 1조원의 자금을 대여하기로 결정하는 등 최근 설비 투자액을 확대하려는 모습을 보이고 있다.

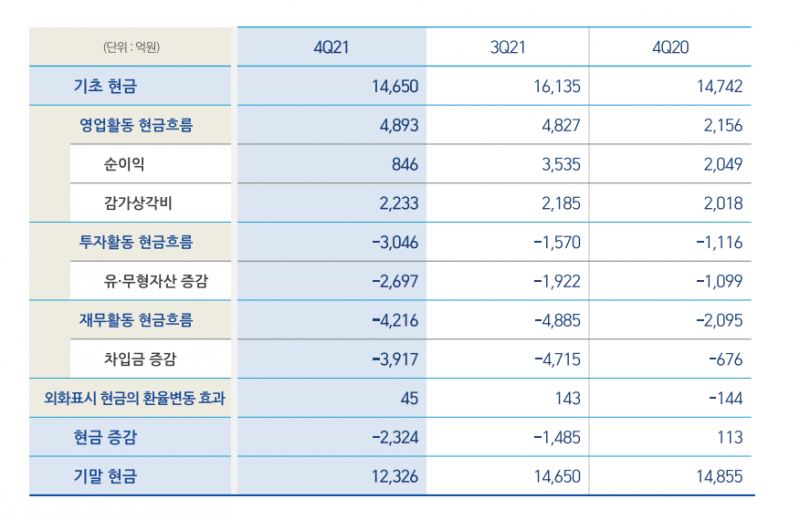

실제 삼성전기 IR자료에 따르면 투자활동 현금흐름 유출 폭이 커졌다. 지난해 4분기 투자활동 현금흐름은 마이너스 3046억원이다. 전년 동기 대비 1930억원, 직전 분기 대비 1476억원 순유출이 늘었다. 투자활동 현금흐름 마이너스 폭이 커졌다는 건 토지, 건물 등 유무형 자산을 취득하는데 쓴 현금이 처분한 현금보다 많다는 의미다.

투자 확대에도 재무건전성이 개선될 수 있었던 건 수익성이 큰 폭으로 확대됐기 때문이다. 앞서 삼성전기는 세트 업체들의 재고조정 영향으로 4분기 분기 매출이 3분기와 비교해 감소할 것으로 예상했다. 하지만 4분기 분기 매출은 2조4299억원으로 전 분기(2조5478억원)과 비슷한 수준을 유지했다. 전년 동기 대비로는 30% 이상 늘었다.

영업활동 현금흐름은 오히려 전 분기보다 소폭 개선됐다. 4분기 영업활동 현금흐름은 4893억원으로 나타났다. 3분기(4827억원)와 비교하면 66억원 늘었고 전년 동기(2156억원)와 비교하면 2배 이상 증가했다.

사업부별 실적을 살펴보면 패키지솔루션(기판) 사업부가 큰 폭으로 성장했다. 패키지솔루션 사업부는 지난해 4분기 4789억원의 매출을 기록, 전 분기보다 매출이 8.9% 늘었다. 전년(3464억원) 대비로는 38.2% 증가했다.

삼성전기 관계자는 “패키지솔루션 사업부는 모바일 AP, 5G 안테나용 고사양 BGA와 박판 CPU용 고부가 플립칩-볼그리드어레이(FC-BGA) 공급이 확대되면서 실적이 개선됐다"고 말했다.

올해 전망도 긍정적으로 평가했다. 삼성전기는 올해도 FC-BGA 등의 수요가 확대될 것으로 예상했다. 삼성전기는 FC-BGA 생산설비 및 인프라 구축에 1조원을 투자하기로 결정한 상태다. 삼성전기 관계자는 “현재 FC-BGA 증설을 진행하고 있다. 2023년 하반기 양산을 목표로 하고 있다”면서 “추가 증설 여부는 시장 상황에 따라 대응하겠다”고 설명했다.

·FC-BGA: 반도체 칩과 기판을 연결할 때 크게 두 가지 방식이 있습니다. 하나는 선을 활용한 본딩 방식이고요. 다른 하나는 볼 형태의 범프로 연결하는 플립칩 방식인데요. 플립칩 방식은 크게 FC-BGA와 FC-CSP로 나뉩니다. FC-BGA는 중간 연결 구조 없이 반도체를 패키지 기판에 그대로 붙이는데요. 패키지 소형화에 용이합니다. 이 때문에 FC-CSP보다는 FC-BGA가 고부가 제품으로 평가 받습니다.

매출 핵심으로 꼽히는 컴포넌트 사업부는 전년 동기 대비로는 성장했지만, 전 분기와 비교하면 아쉬운 모습을 보였다. 컴포넌트 사업부는 4분기 1조1736억원의 매출을 기록했다. 전 분기보다 11.1% 감소한 수치다.

삼성전기는 컴포넌트 사업부 실적을 두고 “PC, TV용 적층세라믹캐패시터(MLCC) 위주로 공급이 감소했다. 올해도 해당 제품들과 관련된 수요 둔화 불확실성 있지만 컴포넌트 전체 시장은 성장세를 띌 것”이라고 설명했다.

MLCC 가격 하락 가능성을 묻는 질문에 삼성전기 관계자는 “IT용 MLCC 위주로 판가 인하가 전망되지만, 고부가 시장과 전장용 ADAS 부문은 고성장이 예상된다”고 말했다.

광학통신솔루션(모듈) 사업부는 4분기 7774억원의 매출을 기록했다. 전 분기(7874억원)와 비슷한 수준을 유지했다. 전년 대비로는 37.8% 증가했다. 삼성전기는 이를 두고 “해외 거래선향 공급이 늘었음에도 계절적 비수기로 인한 매출 하락”이라며 “모바일 플래그십용 공급과 전장용 ADAS 공급 확대가 이어지고 있다”고 밝혔다.