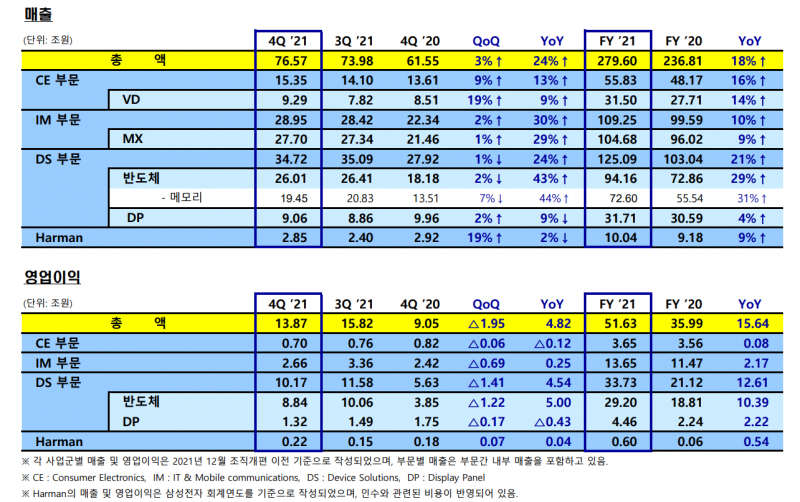

삼성전자가 지난해 4분기 연결 재무제표 기준 매출 76조5655억원, 영업이익 13조8668억원을 기록했다고 27일 밝혔다. 연간 기준으로 보면 매출 279조6048억원, 영업이익 51조6339억원이다. 분기, 연간 모두 창사 이후 최대 매출이다.

매출 확대를 이끈 건 반도체 부문이다. 삼성전자 IR자료에 따르면 4분기 반도체 매출은 26조100억원, 영업이익은 8조8400억원으로 나타났다. 직전 분기와 비교하면 매출과 영업이익 모두 소폭 하락했지만 전년 대비로는 각각 43.0%, 130.4% 증가한 수치다.

삼성전자는 최대 실적에도 반도체 투자 확대 관련 신중한 태도를 보였다. 삼성전자는 이날 실적 발표 컨퍼런스콜에서 “올해 반도체는 다양한 불확실성이 존재하는 만큼 기존 투자 기조를 유지할 계획이다. 투자 계획은 지속 논의하겠다”며 “부품 공급망 이슈로 설비 반입 시점이 기존보다 길어지는 추세라는 점도 고려해 투자 계획 집행하겠다”고 말했다.

기존 투자 기조 유지는 시장 상황에 맞게 투자 규모를 결정하겠다는 의미로 풀이된다. 삼성전자 반도체 부문에는 메모리 사업(D램, 낸드플래시 등)과 비메모리 사업(파운드리 등)이 포함된다.

이는 인텔, TSMC 등 경쟁사들과 상반된 모습이다. 인텔은 지난 21일(현지시간) 약 24조원을 투자해 미국 오하이오주 컬럼버스시에 첨단 반도체 공장 2개를 건설하겠다고 밝혔다. 인텔은 차세대 반도체 제조와 파운드리 사업을 이곳에서 진행할 방침이다.

TSMC도 지난 13일 4분기 실적을 발표하면서 올해 설비투자 계획치로 47조~52조원을 제시했다. 지난해 TSMC가 영업 과정에서 벌어들인 현금(Cash Flows from Operating Activities·약 47조원)과 맞먹는 규모다. 벌어들인 현금을 그대로 재투자한다는 의미다.

삼성전자가 신중한 태도를 보이는 건 ‘불확실성’ 때문이다. 삼성전자는 이날 컨퍼런스콜에서 수차례 “불확실한 요인들이 상존한다”고 강조했다.

지난해 4분기 실적에도 불확실성이 일부 반영됐다. 삼성전자는 메모리 반도체인 D램과 낸드 모두 4분기 기준 비트그로스(bit growth·비트당 출하량 증가율)가 감소했다고 밝혔다. 삼성전자는 “글로벌 공급망 이슈가 예상보다 장기화됐고, 시안 공장 락다운에 따른 생산 영향 가능성 등을 고려해서 무리한 판매 확대를 자제했다”고 설명했다.

삼성전자는 중국 내 코로나19 봉쇄 여파로 지난달 29일부터 시안 공장 2곳을 축소 운영했다. 시안 공장 2곳의 생산능력은 실리콘웨이퍼 투입 기준 삼성전자 전체 낸드플래시 생산량의 40%를 차지하는 메모리 핵심 생산 기지다. 삼성전자는 시안 공장이 전날 정상화됐다고 밝혔다.

삼성전자는 올해도 불확실성은 이어질 것이라고 내다봤다. 삼성전자는 D램 전망 관련 질문에 “부품 수급 이슈, 원부자재 가격 상승, 지정학적 리스크 등 D램에 영향을 줄 수 있는 요소들이 많다”고 설명했다. 다만 “서버는 데이터센터 중심으로 투자 확대 및 고용량화가 이어지고 있고, 하이코어 CPU 비중도 지속 증가해 수요는 견조할 것”이라며 긍정적 전망도 내비쳤다.

파운드리 관련해서는 수율 개선에 집중하겠다고 밝혔다. 삼성전자는 파운드리 4~5나노급 선단 공정 수율 확보 이슈를 묻는 질문에 “공정 미세화, 복잡도 증가로 초기 안정적 수율 확보 난이도가 높아진 것은 사실이다. 선단공정 안정화가 계획 대비 지연된 점은 있으나 투자 시점 최적화 등으로 점진적 개선을 예상한다”고 밝혔다. 파운드리 관련 구체적인 투자 계획에 대해서는 밝히지 않았다.