시간이 없다면

·지난해 비용 증가폭이 컸던 항목으론 상품매출원가와 운반비가 있는데요. 물류센터를 구축해 자체 배송 서비스를 본격화했기 때문입니다.

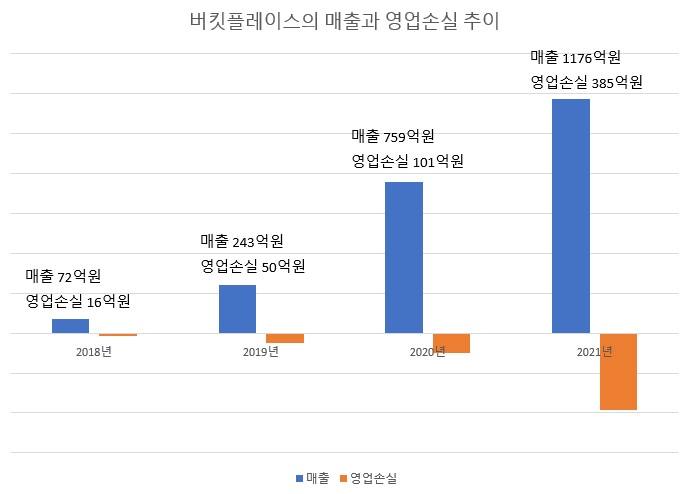

라이프스타일 앱 ‘오늘의집’ 운영사 ‘버킷플레이스’의 감사보고서를 살펴봤습니다. 영업손실과 당기순손실이 모두 4배 가까이 증가했습니다. 영업손실은 △2019년 50억원 △2020년 101억원 △2021년 385억원으로 늘었고요. 당기순손실도 △2019년 45억원 △2020년 98억원 △2021년 378억원으로 늘어났습니다.

영업손실을 큰 폭으로 확대한 영업비용 내용을 살펴봤습니다. 영업비용은 △2019년 293억원 △2020년 861억원 △2021년 1562억원까지 늘었는데요. 2~3배씩 증가해온 거죠.

그간 영업비용 가운데 가장 높은 비용을 지출한 항목은 ‘광고선전비’와 ‘지급수수료’였습니다. 먼저 광고선전비로는 △2019년 120억원(전년대비 3.5배 증가·영업비용에서 차지하는 비중 41%) △2020년 309억원(2.6배·36%) △2021년 493억원(1.6배·32%)을 각각 지출했는데요. 그 증가폭과 영업비용에서 차지하는 비중은 줄어들고 있지만, 매출액 대비 광고선전비를 보니 2020년과 2021년 모두 40%대를 유지했습니다. 오늘의집이 정확히 광고선전비에 어떤 비용들을 포함하고 있는지는 밝히지 않고 있지만, 광고 집행이 매출에 영향을 주는 건 초기 스타트업에서 일반적인 일이라 관련 지출이 많을 수밖에 없습니다.

지급수수료는 어떨까요. △2019년 74억원(3.4배·25%) △2020년 227억원(3배·26%) △2021년 370억원(1.6배·24%)을 각각 기록했습니다. 지급수수료는 결제수수료 등을 포함하고 있어 일반적으로 매출과 연동되는 비용인데요. 실제로 매출도 그 증가폭이 급감한 것을 확인할 수 있습니다. 매출은 △2018년 72억원에서 △2019년 3.4배 증가하며 243억원을 기록, △2020년엔 3.1배 늘어난 759억원을 기록했습니다. 하지만 △2021년엔 1.5배 증가한 1176억원에 그쳤습니다.

이러한 가운데 지난해 비용 증가폭이 컸던 항목들이 있습니다. ‘상품매출원가’와 ‘운반비’입니다. 특히 상품매출원가는 2020년부터 새롭게 등장한 항목인데요. △2020년 2800만원에서 △2021년 150억원으로 500배 이상 급증함과 동시에 영업비용 항목 가운데 광고선전비·지급수수료·직원급여 다음으로 높은 지출을 기록했습니다. 운반비도 지난해 전년대비 36배 늘어난 40억원을 지출했고요.

이유가 있죠. 오늘의집은 지난 2020년 9월 경기도 포천에 1500평 규모의 물류센터를 마련했습니다. 가구 배송 서비스 시범 운영을 하기 위해서였죠. 이후 지난해 6월 경기도 이천에 1만평 규모의 물류센터를 구축한 후 ‘오늘의집 배송’ 서비스를 공식 론칭했습니다. 가구 배송 관련 고객 경험을 한 단계 개선하기 위해서였습니다. 그간 가구는 긴 배송 시간·배송 과정·설치 등에서 생기는 문제들이 현장에서 소비자 불편을 초래해왔기 때문이죠. 이에 오늘의집이 직접 빠른 대응을 하겠다고 나선 겁니다. 그런데 이러한 서비스에서 오늘의집이 제공하는 건 현재까진 ‘물류’뿐입니다. 상품은 오늘의집이 파트너사들로부터 직접 매입해 판매합니다.

이에 상품매출원가 비용이 갑자기 커진 건데요. 재고자산으로 있던 상품들은 고객에게 팔리면 상품매출원가로 인식됩니다. 그리고 판매가치가 하락한 재고자산에서 발생한 평가손실 또한 매출원가에 포함됩니다. 이러한 비용들 때문에 영업손실이 컸는데요. 당기순손실 급증 역시 영업손실로 인한 영향이 주 요인이었습니다.

이 외 지난해 감사보고서를 통해 알 수 있는 건 일본 시장 진출을 위한 일본 법인 설립입니다. 실제 오늘의집은 현재 일본 외 미국 현지에서 일할 직원들을 채용하고 있습니다. 국내에서의 성공 사례를 들고 세계에 진출하기 위해서입니다. 앞서 지난해엔 싱가포르 온라인 가구 플랫폼 ‘힙밴’을 인수하기도 했죠. 동남아시아 시장을 공략할 것으로 전해지고 있습니다.

서비스 다각화에도 집중하고 있는데요. 궁극적으로 콘텐츠·커뮤니티·커머스 플랫폼에서 나아가 배송·이사·시공·수리·아파트관리·청소 등 집과 관련한 라이프스타일 전반을 아우르는 ‘슈퍼앱’으로의 확장을 꿈꾸고 있습니다. 이를 위해 지난해 집 수리 플랫폼 ‘집다’를 인수한 바 있죠. 폐기물 문앞 수거 서비스 ‘오늘수거’를 운영하는 ‘어글리랩’에 지난 1월 전략적 투자를 하기도 했고요. 물류센터도 광주광역시에 추가로 신규 오픈할 예정입니다.

수익성 개선을 위한 조치일 텐데요. 사실 오늘의집의 강점으로 꼽히는 콘텐츠나 커뮤니티 플랫폼으로서의 기능은 이용자를 오랜 시간 잡아둘 수 있을지 몰라도, 근본적으로 ‘가구’ 자체가 고가의 고관여 제품·내구소비재 등의 특성을 가지고 있어 실제 이용자들의 구매 전환율을 높이기 쉽지 않습니다. 가구는 또 구매 시즌이 있어 그 때마다 광고나 판촉 비용이 많이 들 수밖에 없고요. O2O(온라인과 오프라인 연결) 서비스의 주 수익모델인 중개 및 광고 수수료 등도 일반적으로 마진이 크지 않습니다.

그래서 먼저 파트너사로부터 상품을 매입해 판매하는 형태로 서비스를 확장해 수익모델을 다변화한 것으로 볼 수 있는데요. 단순 중개보단 상대적으로 더 높은 마진을 취할 수 있기 때문입니다. 여기에 또 마진을 높일 수 있는 PB(자체브랜드) 제품 판매도 준비 중입니다. 이 외 충성 이용자들을 잡아두기 위한 다양한 이벤트들을 지속하고 있는데요. 포인트를 더 준다든지, 콘테스트를 연다든지 하는 식으로요.

실제로 모바일인덱스에 따르면 오늘의집 월활성이용자수(MAU)는 지난해 기준 가장 높았던 달이 8월로 590만명이었고요. 지난해부터 매달 대체로 400만명 이상을 유지하고 있는 가운데, 지난 3월 기준으론 490만명이었습니다. 꽤 높은 수준이죠. 이들을 계속 끌고가면서 수익성 개선을 꾀하며, 유니콘(기업가치 1조원 이상 비상장 스타트업)에 걸맞은 규모로 성장해나갈 수 있을지 주목됩니다.

생각해 볼 문제

·최근 집과 관련해 청소·아파트 관리 등을 지원하는 플랫폼들이 많이 나오고 있는데요. 직방도 홈서비스를 앱 안에 넣었죠. 이러한 슈퍼앱 경쟁에서 오늘의집은 경쟁력이 있을까요?