알면 좋을 모빌리티 업계 이슈를 분석합니다.

쏘카가 몸값을 낮추고 상장 강행을 결정했습니다. 지난 9일 확정된 최종 공모가는 2만8000원입니다. 당초 희망가(3만4000원~4만5000원)와 간극이 큽니다. 하단가보다 떨어지는 금액이니까요.

재밌는 건 기존 투자자 전원 이를 받아들였다는 점입니다. 상장 절차는 주주 전원 동의가 필요한데요. 쏘카 관계자에 따르면, 어느 누구도 반대 의사를 전하지 않았다고 합니다.

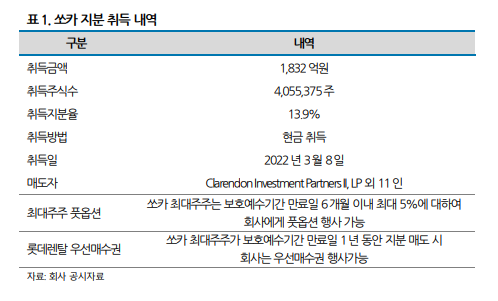

시장은 롯데렌탈 판단에 주목합니다. 롯데렌탈은 쏘카 몸값이 가장 비쌌던 지난 3월 투자했습니다. 지분 13.9%(405만5375주)를 1832억원에 취득했는데요. 주당 4만5170원 수준입니다. 매입 가격과 최종 공모가 차이가 상당합니다.

그럼에도 롯데렌탈이 상장 강행을 받아들이면서 '경영권 인수' 가능성이 다시 제기되고 있습니다. 물론 최대주주 보호예수 기간이 상장 후 1년이라는 점을 고려하면, 섣부른 얘기일 수도 있는데요. 업계와 시장에서 관련 내용이 언급되는 만큼 살펴볼 필요는 있어 보입니다.

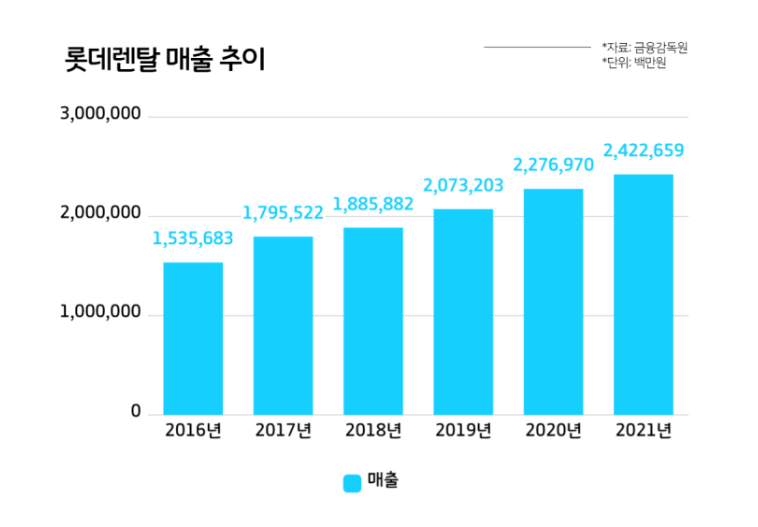

롯데렌탈은 유저십 중 하나인 '차량렌탈' 영역에서 확실한 지위를 갖고 있습니다. 이 부문 1위 업체니까요. 매출 추이만 봐도 성장세가 눈에 띕니다. 2016년 1조5356억원이던 매출은 2019년 2조원을 돌파, 지난해는 2조4226억원을 기록했습니다.

롯데렌탈은 쏘카가 왜 필요할까요. 모바일 플랫폼 경쟁력 부재 때문입니다. 롯데렌탈 경쟁사는 과거와 달라지고 있습니다. 더이상 렌터카 업체만 경쟁사로 볼 수 없다는 의미입니다.

유저십 시대에는 고객 이동을 돕는 모든 서비스가 롯데렌탈 경쟁 상대입니다. 롯데렌탈 차량을 이용하던 A씨가 타다의 편리함을 느끼고 타다만 사용한다면, 롯데렌탈 입장에선 고객 이탈입니다.

롯데렌탈도 유저십 시대에 맞는 '플랫폼'이 필요한 거죠. 롯데렌탈은 쏘카와 유사한 사업을 영위하는 '그린카'를 자회사로 갖고 있지만, 양사 경쟁력은 비교 불가 수준입니다. 그린카 가입자는 쏘카 절반 수준도 안되는 게 현실이니까요.

카셰어링 시장을 주도하는 쏘카는 매력적으로 느껴질 수밖에 없습니다. 국내 모빌리티 시장에서 쏘카만큼 확실한 경쟁력을 가진 플랫폼은 많지 않으니까요.

롯데렌탈은 지난 3월 쏘카 지분을 매입하며 최대주주 풋옵션과 우선매수권을 포함했습니다. 이를 두고 나이스신용평가는 "향후 회사(롯데렌탈)가 추가 지분 취득을 통해 최대주주 지위 확보 가능성도 존재하는 것으로 파악된다"고 설명했습니다.

말이 어려운데요. 풋옵션은 정해진 가격에 팔 권리입니다. 롯데렌탈은 쏘카 최대주주인 에스오큐알아이에 풋옵션을 제공했는데요. 최대주주가 원한다면 보호예수 종료 시점부터 6개월 내 5% 지분을 추가 매입한다는 내용입니다.

우선매수권은 최대주주 지분 매각 시 롯데렌탈이 우선 협상한다는 뜻입니다. 기간은 보호예수 종료 후 1년 동안이고요. 쏘카 최대주주 보호예수 기간이 1년이라는 점을 고려하면, 롯데렌탈의 추가 지분 매입 기회는 1년~1년 6개월 뒤에나 찾아오겠네요.

롯데렌탈은 이 기간 동안 쏘카 경영진 판단에 힘을 실어주기로 택했습니다. 박재욱 쏘카 대표가 기자간담회에서 밝힌 "올해 흑자 전환을 이뤄내고, 규모의 경제를 달성하면 폭발적인 성장이 가능하다"는 방향성에 동의한 거죠.

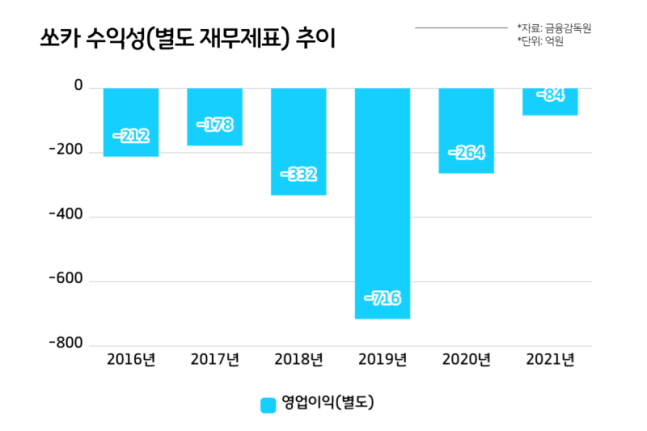

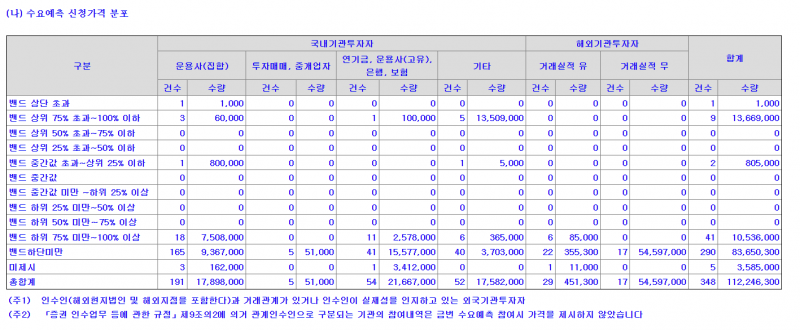

다만 시장에선 쏘카가 제시한 전망에 의문을 갖고 있습니다. 지난 9일 정정 공시된 증권신고서 중 '수요예측 신청가격 분포' 자료를 보겠습니다. 이에 따르면 밴드하단 미만 가격을 제시한 기관 투자자가 대부분입니다.

특히 해외 기관으로 눈을 돌리면 상황은 심각한데요. 밴드 하위 75% 이상 가격을 제시한 곳이 없습니다. 쏘카가 제시한 미래 전망에 동의하지 못했다고 평가해도 무리는 아닙니다.

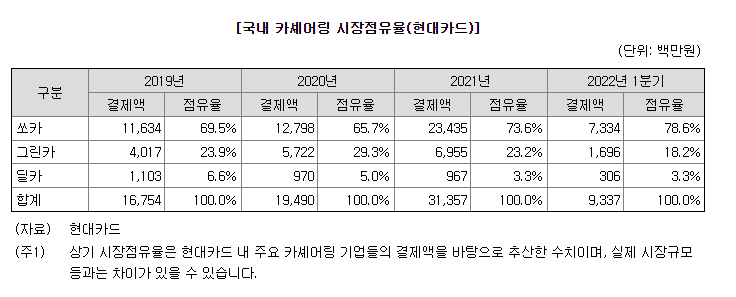

독과점 문제가 발생할 수 있기 때문입니다. 롯데렌탈은 그린카를 자회사로 갖고 있습니다. 쏘카와 마찬가지로 카셰어링 업체입니다. 쏘카는 증권신고서에 2가지 카셰어링 시장 점유율 자료(현대카드 기반 데이터·스태티스타 인용 데이터)를 제시했는데요.

쏘카는 현대카드 기반 점유율이 보다 정확한 데이터라고 말합니다. 그렇다면 해당 자료로 내용을 살펴봐야겠죠. 올해 1분기 쏘카 카셰어링 시장 점유율은 78.6%, 그린카 점유율은 18.2%입니다. 단순 합산 시 점유율은 95%를 넘어섭니다.

공정위는 지난해 '점유율'을 이유로 딜리버리히어로코리아(위대한상상)와 우아한형제들 결합을 막아섰습니다. 공정위는 자산 또는 매출액이 3000억원 이상인 기업이 다른 기업을 결합할 때 '기업결합신고'를 의무화하고 있습니다. 롯데렌탈 연간 매출은 별도 재무제표 기준 2조원대입니다.

물론 카셰어링 시장에 렌터카를 포함한다면 점유율 결과는 달라질 텐데요. 쏘카는 IPO 과정 중 기업가치를 계산하며 롯데렌탈, SK렌터카 등 국내 주요 렌터카 업체를 비교그룹에서 제외했습니다. 박재욱 쏘카 대표도 지난 3일 기자간담회에서 "쏘카는 렌터카 업체와 다르다"고 못 박았습니다.