케이카 매각이 험로에 놓였다. 케이카가 인수합병(M&A) 시장에서 2년 넘게 표류 중인 가운데 중고차사업을 확대하며 수익을 끌어올린 SK렌터카가 매물로 나오면서 경쟁이 치열해질 것으로 예상된다. 최대주주인 한앤컴퍼니가 케이카 인수에 끌어온 펀드 만기가 일년 앞으로 다가와 몸값을 낮출 지 이목이 쏠린다.

중고차 매매 수익 희비 교차

SK네트웍스는 2019년 1월 SK렌터카의 전신인 AJ렌터카를 3000억원에 인수했다. 지분율은 42.2%다. 2020년 자사 렌터카 사업본부와 통합 과정을 거쳐 SK렌터카를 탄생시킨 후 유증을 통해 1000억원의 자금을 지원하면서 73%의 지분을 확보했다.

지난해에는 공개매수를 통해 완전자회사로 편입시키는 과정에서 1196억원을 더 투입했다. SK렌터카의 지분을 100% 보유하는 데 총 5196억원이 들어간 셈이다.

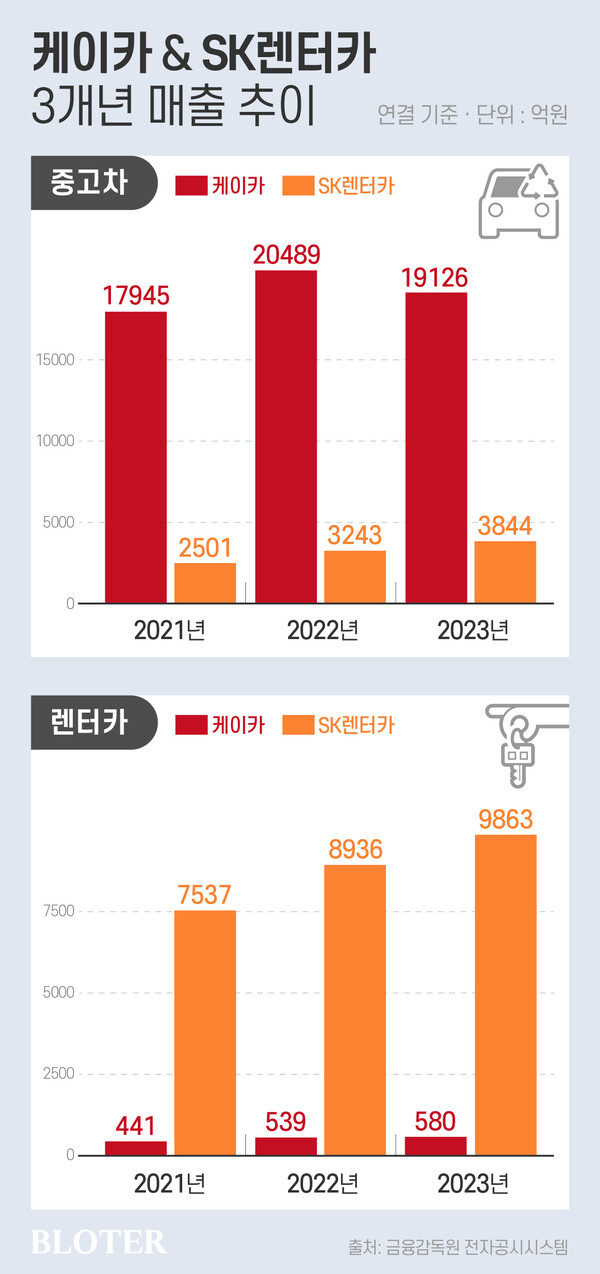

SK렌터카의 렌탈카 시장 점유율은 15%다. 점유율 21%인 롯데렌탈에 이어 2위 사업자를 유지하고 있다. 렌탈 매출 비중은 70%, 중고차 매매 비중은 30%다. 중고차 매출액은 △2021년 2500억원 △2022년 3243억원 △2023년 3844억원으로 3년간 연평균 24.1%의 성장률을 보이는 점이 눈에 띈다.

2021년 매물로 나온 국내 1위 중고차 사업자인 케이카의 지난해 매출액은 1조9126억원으로 전년보다 6.6% 줄었다. SK렌터카가 같은 기간 18.5% 증가한 것과 차이가 크다. 사업자의 중고차 매입 수요가 증가한 가운데, SK렌터카의 사업 범위가 기업 대 기업에서 기업 대 개인으로 확장된 데 따른 것이다.

케이카는 개인 고객을 대상으로 소매 판매를 주로 한다. 반면 SK렌터카는 렌탈이 끝난 중고차를 경매나 도매를 통해 매각해왔다. 지난해에는 인증 중고차 시장에 진출하면서 일반 소비자에게도 판매하기 시작했다.

하나증권이 지난해 발행한 보고서에 따르면 중고자 시장은 사업자 거래 대수의 증가에 기반할 전망이다. 도매와 경매를 통해 우수 물량을 선매입하려는 사업자의 수요가 몰릴 것이란 관측에서다. 렌터카와 중고차 시장 모두 앞으로 연평균 7% 가량 성장할 것으로 SK렌터카는 시장 확대에 따른 수익 증대 효과를 누릴 가능성이 클 것으로 분석된다.

같은 값이면 SK렌트카...월등한 현금흐름

업계는 SK렌터카의 몸값을 최소 6000억원에서 최대 3조원에 이를 것으로 추산한다. 비교기업인 상장사 롯데렌탈의 기업가치 산출 근거를 적용한 결과다.

롯데렌탈의 주가순자산비율(PBR)은 0.75배다. EBITDA(에비타, 상각전영업익) 멀티플은 3.4배다. 모두 기업가치를 책정하는 주요 지표다. 여기에 SK렌터카의 순자산 5164억원을 대입하면 PBR 기준 기업가치는 3873억원이 산출된다. SK렌터카의 연간 EBITDA로 보면 2조3000억원이 나온다. 여기에 20~30%의 경영권 프리미엄이 붙으면 몸값은 더욱 불어난다.

한앤컴퍼니의 케이카 지분 가치와 비교하면 어떨까? 국내 사모펀드 운용사 한앤컴퍼니는 완전자회사인 한앤오토서비스홀딩스유한회사를 통해 케이카 지분 72%를 가지고 있다.

한앤컴퍼니는 케이카의 몸값으로 5000억원 가량을 요구하는 것으로 알려졌다. 케이카의 연간 영업현금창출력을 나타내는 EBITDA는 1115억원이다. 5000억원을 기준으로 산출한 에비타 멀티플은 7.6배다. 롯데렌탈을 기준으로 적용한 EBITDA 멀티플보다 두배 이상 높다. 이를 SK렌터카에 적용하면 2조9240억원이 도출된다. 경영권 프리미엄을 붙이면 SK렌터카의 몸값은 최대 4조원에 이른다.

EBITDA 멀티플은 투자금을 회수하는 데 걸리는 기간을 말한다. 케이카를 5000억원에 인수할 경우 투입한 돈을 되찾는 데 8년 가까이 걸릴 수 있다는 의미다. 경영권 프리미엄을 제외하고 SK렌터카를 2조3000억원에 인수하면 투자금 회수에 3.4년이 걸린다. 앞으로 중고차와 렌터카 시장이 모두 비슷한 수준으로 성장한다는 전제를 감안, 현금흐름을 기준으로 단순 비교하면 SK렌터카의 인수 가치가 훨씬 높다는 판단이 가능하다.

투자 회수 트랙레코드 부족..."펀딩 차질 가능성도"

이 가운데 현대·기아차가 지난해 중고차 시장에 진출하면서 케이카의 점유율이 하락할 것으로 예상된다. 현대카드에 따르면 현대·기아차가 2027년 13만대의 중고차 대차를 통해 매입할 수 있는 물량의 점유율은 현재 7%에서 2027년 35%까지 상승할 전망이다. 2027년 중고차 매매에 따른 매출총이익률은 13%에 이를 것으로 보인다. 이는 케이카의 지난해 10% 초반보다 높은 수준이다.

비교적 높은 수준의 EBITDA 멀티플과 경쟁기업 확대로 인한 낮은 성장성을 보면 케이카의 매각가가 다소 높게 책정됐다는 평가는 타당한 면도 있어 보인다. 이 때문에 일부에서는 케이카의 매각가를 낮춰야 한다는 주장이 끊임없이 나오는 상황이다.

한앤컴퍼니는 2018년 SK엔카의 직영사업부와 CJ그룹의 조이렌터카를 각각 2000억원, 500억원에 인수했다. 자금은 기존 블라인드 펀드인 ‘한앤컴퍼니 제2의 3호 사모투자전문회사’와 인수금융을 통해 조달했다.

한앤컴퍼니는 골드만삭스를 매각주관사로 선정하고 케이카 매각 작업에 돌입했지만 별다른 진전은 없는 상황이다. 케이카 투자 펀드는 오는 2025년 4월 7일 만기를 앞두고 있어 시간이 다소 촉박한 편이다.

매 분기마다 배당을 통해 상당의 자금을 회수해 엑시트를 늦출 이유도 없다는 게 업계 중론이다. 케이카의 배당성향은 2021년을 제외하고 매년 100%를 넘어서고 있다.

엑시트(Exit·투자금회수) 사례가 부족하다는 점도 부담이다. 엑시트 역량은 기관(LP)들의 출자를 받기 위한 필수 요건이다. 한앤컴퍼니가 보유 지분을 모두 매각한 기업은 2019년 웅진식품과 지난해 SK에코프라임이 두 곳이다. 한앤컴퍼니는 케이카 외에도 SK해운, SK에코프라임, 한온시스템 등 매각을 추진하고 있다. 이밖에 SK디앤디와 공개매수를 추진한 쌍용C&E 매각 가능성도 거론된다.

IB업계 관계자는 “한앤컴퍼니가 좀처럼 엑시트 사례가 나오지 않으면서 펀딩과 투자 과정에서 이전과 다른 전략이 엿보인다”며 “국내 대형 사모펀드 운영사라는 브랜드를 가지고 있지만 투자 회수가 더디면 펀딩도 어려워진다. 높은 몸값을 고수하기가 쉽지 않을 것”이라고 말했다.