스토리지(story G)는 테크(Tech) 기업, 전통 기업, 금융회사, IT(정보기술)의 지배구조(Governance)를 모니터링하고 정보를 축적합니다. 기업과 기술의 거버넌스를 돌아보고, 투자에 도움이 될만한 정보를 캐 내 보겠습니다.

SK하이닉스의 인텔 낸드사업 인수는 단순히 사업 경쟁력 측면에서만 중요한 것은 아니다. SK텔레콤 중간지주사 전환을 놓고 고심 중인 SK그룹에게 10조원이 넘는 초대형 자금 투자는 지배구조 개편과 떼놓을 수 없는 이슈다. 실제로 최근 SK텔레콤의 모빌리티 분사도 지배구조 개편작업의 일환으로 보는 시각도 있다.

반도체 사업구조 개편 작업은 이미 주요 소재업체들을 중심으로 그룹 전반에서 감지되고 있다. SK머티리얼즈, SKC, SK실트론 등 주요 업체들은 최근 몇 년 간 잇따른 자본거래를 통해 수직계열화를 향한 움직임을 보이고 있다. 일각에서는 SK머티리얼즈를 반도체 소재 중간지주사로 만들 것이란 예측도 내놓는다.

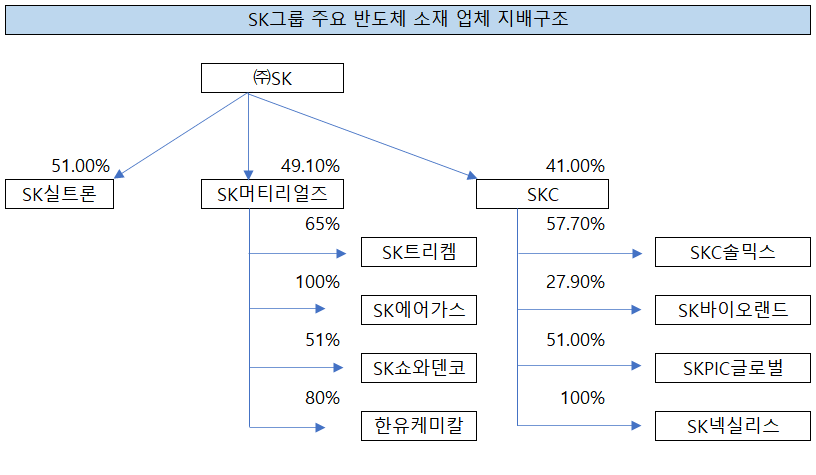

SK(주) 중심 소재사업 집중 투자

SK그룹은 SK하이닉스를 통해 반도체 사업에 진출한 이후 소재업체들을 잇따라 인수하며 반도체 사업에 힘을 실었다. 2015년 OCI그룹으로부터 SK머티리얼즈(옛 OCI머티리얼즈)를 약 5000억원에 사들인 이후 2017년에는 반도체 핵심 소재인 잉곳과 웨이퍼를 생산하는 SK실트론을 LG그룹으로부터 6200억원에 인수했다. SK머티리얼즈는 반도체 및 디스플레이 패널 제조에 사용되는 특수가스를 생산하는 업체며, SK실트론은 반도체 핵심 소재인 잉곳과 웨이퍼를 주로 제조한다.

SK그룹은 기존 SKC를 통해서도 반도체 소재 사업 강화에 주력하고 있다. SKC의 자회사인 SKC솔믹스는 고전하던 태양광 사업을 2016년 정리한 이후 반도체 소재 쪽에 역량을 집중했다. SKC는 최근 사업 경쟁력 강화를 위해 SKC솔믹스 지분 42%를 공개매수한 뒤 합병할 것으로 전해진다.

이들 주요 소재 계열사들은 SK그룹의 지주사인 SK㈜의 직접적인 지배 아래 있다. 투자형 지주사를 지향하는 SK(주)가 주도적으로 투자에 나선 결과다. 2020년 반기보고서 기준 SK㈜는 SK머티리얼즈 지분 49.11%를 보유하고 있으며, SK실트론 지분 51%를 갖고 있다. SK실트론의 경우 최태원 SK그룹 회장이 지분 18.44%를 소유해 실제 지배력은 더 높다고 볼 수 있다.

SK머티리얼즈의 수상한 자사주 매입

SK그룹의 반도체 소재사업 특징은 다양한 계열사들에 사업이 흩어져 있다는 데 있다. SK㈜가 투자의 주체로 나서다 보니 사업구조가 수직이 아닌 병렬식으로 만들어졌다. 이에 따라 업계에서는 앞으로 반도체 소재 사업의 수직계열화 작업이 진행될 것이란 전망이 나오고 있다. 업계 관계자는 “SK그룹 내부적으로 반도체 소재 사업 수직계열화를 지향하는 것으로 알고 있다”고 말했다.

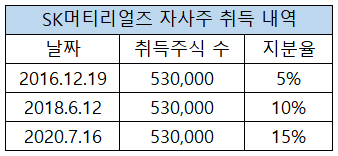

반도체 소재 사업 재편 근거로는 SK머티리얼즈의 자사주 매입이 꼽힌다. SK머티리얼즈는 SK그룹에 편입된 이후 총 세 차례에 걸쳐 자사주를 사들였다. 2016년, 2018년, 2020년에 각각 53만주를 매입해 현재 15.07%의 지분을 확보한 상태다.

SK머티리얼즈는 자사주 매입 이유로 주가부양을 내세우고 있다. 그러나 업계에서는 중간 지주사 전환을 위한 포석이라는 해석도 나온다. 실제로 SK머티리얼즈는 SK그룹에 편입된 직후인 2016년 2월 사업 정관에 지주사업을 추가하기도 했다. 게다가 자사주 매입이 2년 마다 5%씩 계획적으로 이뤄진 것도 이러한 해석에 힘을 싣고 있다.

자사주를 보유하면 인적분할 후 지주사로 전환할 시 수월하게 사업회사의 지분을 높일 수 있다. 현재 상법상 인적분할을 하면 존속법인(A)은 보유한 자사주만큼 신설회사(B)의 지분을 소유하게 되는데, 이후 현물출자 등 소위 '자사주 마법'을 통해 사업회사에 대한 지분을 두 배로 늘리는 게 가능하다.

이를 SK머티리얼즈에 단순 적용하면 중간 지주사 전환 시 신설회사에 대한 지분을 30%까지 확대할 수 있다. 무엇보다 이는 강화된 공정거래법 개정안의 지주사 지분율 요건(상장 자회사 30%, 비상장 자회사 50%)을 정확히 충족하는 수치다.

SK머티리얼즈가 SK그룹에 편입된 이후 상당히 공격적으로 소재 사업을 확장하는 것도 눈에 띈다. SK에어가스 인수를 비롯해 일본 소재 기업 트리케미컬과의 합작법인인 SK트리켐을 만들었으며, 쇼와덴코와 함께 지분을 투자해 SK쇼와덴코를 설립했다. 지난해에는 반도체용 탄산가스를 생산하는 한유케미칼을 추가로 인수했다.

증권업계 관계자는 “SK머티리얼즈는 향후 자회사가 생산하는 핵심 소재 거래를 도와주며 컨설팅 비용을 획득하는 사업모델을 구상하고 있다”며 “중간 지주사로 전환할 경우 그룹 내 다른 소재 사업을 가져올 가능성이 높다”고 말했다.