숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

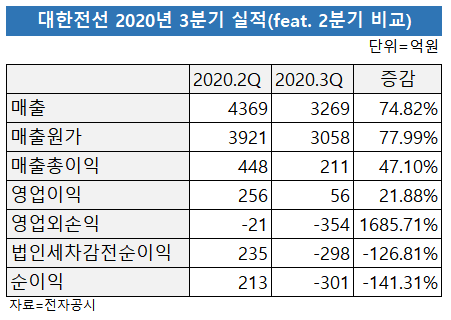

대한전선이 지난 3분기 실적 발표를 통해 홍콩법인 ‘TGH’(타이한글로벌홀딩스유한회사·Taihan Global Holdings)를 청산했다고 밝혔습니다. 2006년 회사를 만든 이후 15년만입니다. 지분을 청산하면서 영업외손실 293억원이 추가 발생했고, 회사는 2분기 만에 다시 당기순손실로 전환했습니다.

대한전선 측은 “해외 부실 계열사 TGH를 청산하는 과정에서 기 인식된 해외사업환산손실이 자본조정 계정에서 당기손실 계정으로 변경되며 생긴 단발적 회계 장부상의 손실”이라 밝혔습니다.

오랜 기간 품던 자회사를 ‘부실 계열사’라고 이름 붙인 게 눈에 띕니다. 다만 대한전선과 TGH의 역사를 되짚어본다면, 이 같은 명명이 과한 말은 아닙니다. TGH는 60여년 견실하게 운영되던 회사가 오랜 기간 ‘암흑기’로 접어들며 대주주가 바뀌게 된 시발점과도 같은 투자였기 때문입니다.

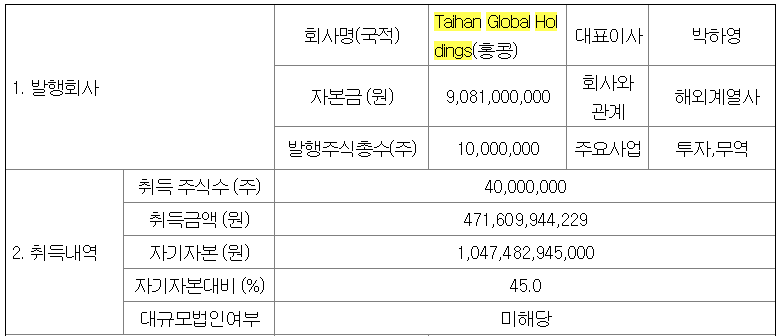

대한전선은 TGH를 만든 이듬해인 2007년 이탈리아 프리즈미안(Prysimian) 지분 9.9%를 3억9204만 유로(주당 평균 22유로)를 들여 사들입니다. TGH에 유상증자를 진행한 뒤 룩셈부르크 법인을 통해 프리즈미안에 투자하는 방식이었죠. 지분 투자 목적이라 밝혔지만 세계 최대 전선업체의 2대주주로 오르는 투자였던 만큼 경영권 확보에도 뜻이 있던 듯합니다.

그해 대한전선의 행보는 확실히 특이했습니다. 온세텔레콤, 대경기계기술, 씨앤앰, 알덱스, 남광토건 등을 사들였죠. 주식이고 부동산이고 가리지 않고 투자하다 보니 ‘기업형 사모펀드’란 말이 나올 정도였습니다. 대한전선의 연결 기준 총차입금은 2007년 2조4147억원으로 전년(9171억원) 대비 260%나 급증했고, 같은 기간 부채비율도 120%에서 243%로 두 배나 늘어납니다.

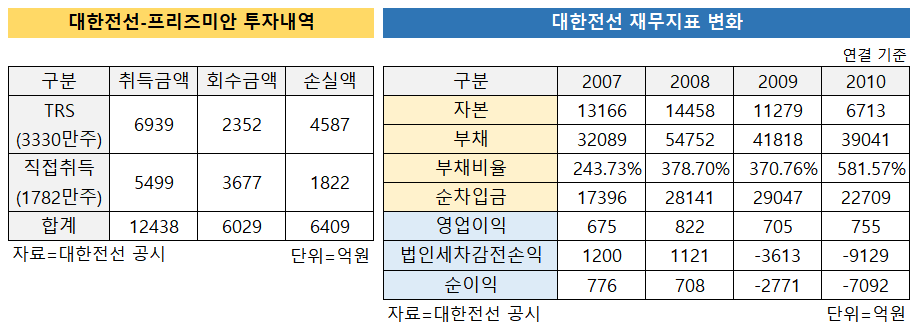

대한전선은 프리즈미안에 2008년 3월 지분 18.5%를 확보할 수 있는 총수익스와프(TRS) 계약을 맺습니다. 주당 20.8유로에, 무려 6939억원에 달하는 돈을 투입했죠. 그런데 2008년 9월, 리먼 브라더스 파산으로 말미암아 세계적 금융위기가 터지면서 이 투자에 금이 가기 시작합니다. 프리즈미안이 리먼 사태 이후 주가가 6유로까지 떨어지는 등 대규모 손실 요인이 발생한 겁니다.

당시 대한전선은 프리즈미안 지분 매수를 위해 자금을 더 조달하려 했던 것으로 알려졌습니다. 쌍방울·진로 등의 적대적M&A를 시도했던 역사를 반복하려 한 듯합니다. 하지만 채권단 반대로 무산됐고, 결국 늘어난 빚을 감당하지 못한 대한전선은 2009년 채권단과 재무구조개선 약정을 맺으며 프라즈미안 지분을 연말까지 시장에 되팔죠.

이 투자가 얼마나 실패했는지는 2010년 공시한 증권신고서 내 ‘투자위험요소’에 정확히 나와 있습니다. 2009년 TGH 관련 지분법주식 취득액은 1조2438억원이었는데 회수금액은 6029억원입니다. 단 2년만에 무려 6409억원을 날린 겁니다. 여기에 이자비용까지 치면 1조원 가량 손실을 본 것으로 추정됩니다.

2008년까지 연 매출 2조원, 순이익 800억원 안팎을 거두던 건실한 회사가 2009년 당기순손실 2771억원, 2010년 7092억원으로 한순간에 고꾸라집니다. 이 기간 잉여금은 2008년 4774억원에서 2009년 1766억원, 2010년 –5326억원으로 내려갔고 부채비율 581%, 차입금의존도 52.6%로 재무건전성에 ‘빨간불’이 들어옵니다. 매년 나가는 이자비용만 2000억~3000억원으로 영업이익으론 감당도 못 할 수준이었죠.

이후 대한전선 행보는 구조조정의 연속입니다. 2012년 공시한 투자설명서를 보면 2009년부터 2012년까지 주식과 계열사 매각, 부동산 매각 등으로 1조6000여억원을 확보했고, 상환전환우선주(RCPS) 1700억원, 유상증자 5091억원, 무보증사채, 신주인수권부사채 발행 등 자금 조달에 나섭니다.

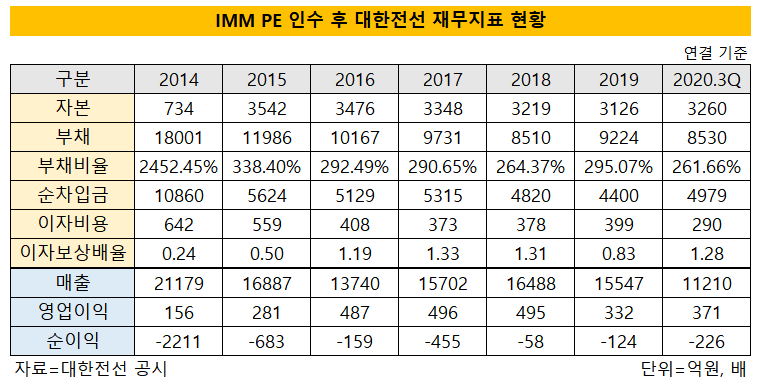

하지만 2010년 2조4000억원에 달하던 총차입금은 2012년 말에도 여전히 1조9500억원에 달할 만큼 높았습니다. 과도한 차입금으로 인해 나가는 비용을 본업으로 감당하지 못했기 때문입니다. 결국 대한전선은 2012년 채권단 자율협약에 돌입했고, 이듬해인 2013년 그룹 창업주 3세 경영인인 설윤석 사장이 경영권을 포기하기에 이릅니다. 이후 2015년 IMM프라이빗에쿼티에 3000억원에 매각되죠.

IMM PE 체제에서 대한전선은 과도한 차입을 줄이고 본업에 집중하며 체질 개선에 성공합니다. 하지만 TGH는 줄곧 ‘멍울’처럼 남아있었습니다. 매년 채무보증을 단행했지만 별도의 경영 활동은 없었습니다. 버는 돈은 없는 데 나가는 돈만 있다 보니 법인은 2015년부터 줄곧 자본잠식 상태였죠. 지난해 TGH는 자본 -37억원, 부채 39억원, 당기순손실 7억4600만원을 기록했습니다.

최근 IMM PE가 대한전선의 매각 절차에 돌입했다는 소식이 눈에 들어옵니다. 코로나19 여파로 3분기 실적이 기대에 못 미치는 상황에서, 지금 부실 법인을 털어내고 4분기 확실한 반등을 이뤄내는 게 바람직하다고 판단했을 수 있습니다. 회사의 ‘멍울’이었던 TGH의 청산이 회사가 새출발하는 ‘신호탄’처럼 보이는 이유입니다.