숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

롯데그룹과 한화그룹이 배터리 소재 사업을 본격적으로 키우고 있습니다. 두 대그룹의 도전은 뒤늦은 감이 있습니다.

LG그룹과 SK그룹은 1990년대부터 2차전지 사업을 준비했습니다. 일진그룹은 1978년부터 동박사업을 준비했죠. 창업주인 허진규 회장은 일본 동박 공장을 찾아 사정사정한 끝에 '눈동냥'으로 생산 기술을 배웠습니다. 창업주의 노력으로 일진머티리얼즈가 글로벌 동박 제조사로 성장할 수 있었죠.

이를 보면 롯데그룹과 한화그룹은 다른 그룹과 비교해 한참 늦게 2차전지 사업에 뛰어든거죠.

중요한 건 앞으로 입니다. 이미 전기차 '서플라이 체인(Supply Chain)'에는 상당한 수준의 점유율을 확보한 업체들이 많습니다. 롯데그룹과 한화그룹은 후발주자인 만큼 '사업 집중화 전략'을 통해 배터리 소재 사업을 빠르게 육성할 필요가 있습니다. 투자금도 적기에 조달해야 하고, 알맞게 집행해야 하죠.

롯데그룹과 한화그룹의 투자계획을 살펴보면 롯데케미칼과 한화토탈이 그룹 배터리 소재 부문의 선두에 설 것으로 보입니다. 롯데케미칼은 분리막을, 한화토탈은 분리막 원료인 폴리에틸렌(PE)을 생산할 계획입니다.

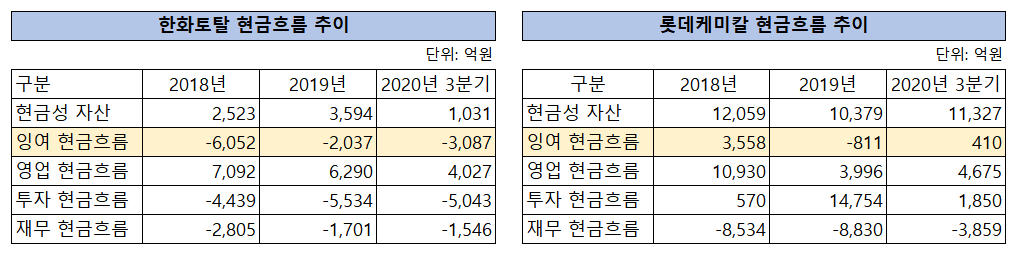

두 회사의 투자 능력을 살펴보겠습니다. 올해 3분기 기준 롯데케미칼의 현금성 자산은 1조1327억원입니다. 기업은 자기 자본과 외부 자본(금융부채, 주주 자본)을 활용해 투자금을 조달합니다. 기업이 보유한 현금성 자산만으로는 투자 능력을 가늠하기에 역부족이죠.

이를 보완하기 위해 잉여 현금흐름을 살펴봤습니다. 롯데케미칼의 잉여현금흐름은 410억원으로 집계됐습니다. 잉여현금흐름은 영업활동현금흐름에서 자본적 지출(CAPEX)을 뺀 것으로 투자와 배당 여력을 나타내는 지표입니다. 롯데케미칼은 연간 수천억원의 영업현금흐름을 창출하는 회사입니다.

지난해와 올해 잉여현금흐름은 각각 -811억원, 410억원입니다. 이는 롯데케미칼이 본업인 기초유분과 모노머 등을 육성하기 위해 연간 수천억원을 지출하고 있다는 의미로 해석됩니다.

한화토탈의 올해 3분기 현금성 자산과 잉여 현금흐름은 각각 1031억원, 마이너스(-) 3087억원입니다. 한화토탈은 롯데케미칼과 비교해 투자 여력이 좀 더 빠듯해 보입니다. 이는 투자현금흐름 항목에서도 고스란히 나타납니다.

올해 3분기 한화토탈의 투자현금흐름은 -5043억원을 기록했습니다. 한화토탈은 올해 3분기 유형자산을 취득하면서 4396억원의 투자금을 지출했습니다. 단기 투자자산을 취득하는데 1393억원을 투입했습니다.

롯데케미칼은 올해 3분기 단기금융상품을 처분하면서 6724억원의 현금이 유입됐습니다. 유형자산을 취득하는데 3274억원을, 종속기업 투자자산을 취득하는데 1676억원을 썼습니다. 롯데케미칼은 이번 분기에도 유형자산 등을 취득하는데 적잖은 투자금을 집행했지만, 금융상품을 처분하면서 투자현금흐름이 '플러스(+)'를 기록할 수 있었습니다.

두 회사 모두 재무현금흐름은 '마이너스(-)'를 이어가고 있습니다. 재무현금흐름이 마이너스를 가리키는 건 금융권 등에서 빌린 돈보다 갚은 돈이 많다는 의미입니다. 지난해 롯데케미칼의 재무현금흐름은 -8830억원을 기록했습니다. 올해 3분기 재무현금흐름은 -3859억원입니다.

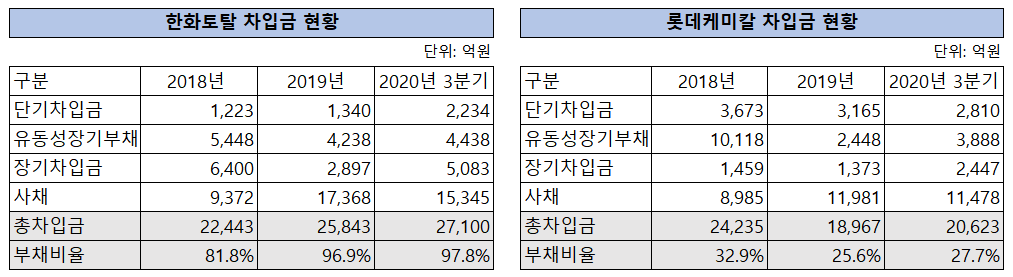

한화토탈의 지난해와 올해 3분기 재무현금흐름은 각각 -1701억원, -1546억원입니다. 두 회사 모두 차입 규모를 늘리기보다 줄이는 데 주력하고 있습니다. 한화토탈의 올해 3분기 기준 총차입금은 2조7100억원, 롯데케미칼은 2조623억원입니다. 두 회사 모두 부채비율을 100% 미만으로 안정적으로 유지하고 있습니다.

두 회사 모두 분리막 시장에 도전장을 내민 만큼 앞으로 신규 투자를 이어갈 것으로 예상됩니다. 2차전지 소재 분야는 기술력도 중요하지만 투자금을 제 때 배정하는 것 또한 중요합니다. 2025년 배터리 수요는 현재보다 8배 가량 늘어날 전망입니다. 완제품 수요가 늘어나는 만큼 양극재와 음극재, 분리막 등의 소재 수요도 덩달아 증가하죠.

공급이 수요를 따라가려면 소재 업체들의 설비 투자가 이어져야 합니다. 한화토탈과 롯데케미칼이 분리막 사업에 투자금을 늘릴 수밖에 없는 이유입니다. 두 회사 모두 투자 여력이 풍부하지 않은 만큼 자본시장을 적절하게 활용할 것으로 예상됩니다.

다행히 한화토탈과 롯데케미칼 모두 금융부담은 낮은 편입니다. 지난해 한화토탈의 이자보상배율은 10배를 기록했습니다. 롯데케미칼의 이자보상배율은 13.7배입니다. 이자보상배율(영업이익/이자비용)은 기업이 수익에서 얼마를 이자비용으로 쓰고 있는지를 나타내는 수치입니다. 이 수치가 1보다 작다는 건 수입으로 이자조차 못내고 있다는 의미입니다. 이자보상배율이 3년 연속 1 미만일 경우 한계기업으로 간주되죠.

롯데케미칼과 한화토탈 모두 본업에서 안정적인 수익을 내고 있는 만큼 외부에서 자금을 조달할 여력은 충분합니다.

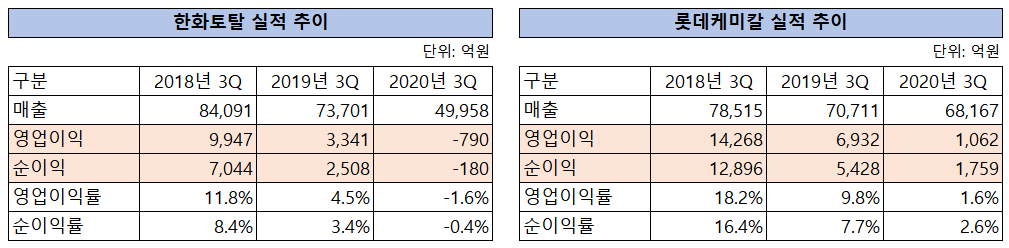

다만 두 회사 모두 올해 실적이 크게 악화됐습니다. 롯데케미칼은 올해 3분기 누적 매출 6조8167억원, 영업이익은 1062억원을 기록했습니다. 영업이익률은 1.6%로 이전과 비교해 크게 하락했습니다. 영업이익률은 2018년 3분기 18.2%였는데, 3년 만에 1%대로 주저앉았습니다.

한화토탈은 3분기 누적 매출 4조9958억원, 영업손실은 790억원을 기록했습니다. 영업이익률은 2018년 3분기 11.8%에 달했는데, 3년 만에 마이너스로 돌아섰죠.

두 회사 모두 본업인 석유화학사업에서 수익성을 개선하지 못할 경우 외부에서 자본을 조달하는 비용이 커질 수밖에 없습니다.

투자은행(IB) 업계에 따르면 롯데그룹과 한화그룹은 전기차와 관련한 다양한 사업 기회를 모색하고 있다고 합니다.

화석 연료를 사용하는 내연기관 자동차의 시대는 종언을 앞두고 있고, 전기와 수소전기를 활용한 친환경 자동차의 시대가 막이 올랐기 때문입니다. 신사업을 통해 기업가치를 높여야 하는 대그룹들에게 전기차는 매력도가 높은 산업입니다.

배터리 산업도 본격적으로 막이 올랐습니다. 산업계에서는 차세대 전지인 전고체전지(고체전해질을 사용해 안정성이 높은 전지)가 미래 배터리 시장을 주도할 것으로 예상하고 있습니다. 하지만 전고체전지의 상용화까지 오랜 시간이 남았고, 리튬이온전지의 시대는 10년 이상 이어질 것이라는 게 업계의 전망입니다.

한화그룹과 롯데그룹은 후발 주자로 전기차 산업의 서플라이 체인에 뛰어들었지만, 기회는 여전히 열려 있습니다. 두 그룹 모두 신사업을 통해 성장 동력을 이어갈 필요도 있습니다. 전기차 소재는 확장성이 큰 만큼 성장 동력으로 삼기에 좋은 소재입니다. 롯데와 한화, 두 대그룹이 전기차 배터리 분야에서 어느 정도의 저력을 보일지 관심입니다.