숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

'소부장'. 소재와 부품, 장비 산업을 일컫는 줄임말입니다. 2019년 일본이 반도체와 디스플레이의 핵심 소재인 포토레지스트 등을 수출 규제하면서 '소부장' 산업에 대한 관심이 커졌습니다. 그런데 소부장에 대한 관심이 이번에는 전기차와 배터리 업계에서 부상하고 있습니다.

이번에는 발단을 일본이 아닌 폭스바겐이 제공했습니다. 헤르베르트 디스 폭스바겐 CEO는 지난 17일 전기차에 대한 전략과 비전을 담은 '파워 데이'를 통해 파우치형 배터리 대신 각형 배터리로 전환하겠다고 밝혔습니다. 폭스바겐은 통합형 셀(Unified Cell)이라고 명명한 각형 배터리를 2023년 생산분부터 탑재할 것이며, 2030년까지 각형 배터리 비중을 80%까지 확대하겠다고 말했습니다.

폭스바겐에 파우치형 배터리를 납품하는 LG에너지솔루션과 SK이노베이션은 폭스바겐의 '폭탄 선언'에 이른바 '멘붕'에 빠졌습니다. 폭스바겐은 전기차 기준 글로벌 2위의 마켓셰어를 확보한 회사입니다. 테슬라와 함께 전기차 시장의 '맹주'인거죠. 업계에 따르면 2030년까지 폭스바겐의 배터리 수요는 연간 300GWh(기가와트시)에 달할 전망입니다. 1GWh는 전기차 4만대에 탑재할 수 있는 규모인데, 1200만대에 달할 것으로 전망됩니다.

폭스바겐은 2030년까지 유럽에 6곳의 배터리 생산공장을 지을 계획입니다. 300GWh 중 240GWh는 직접 생산한 배터리로 조달할 계획이라고 밝혔습니다. 폭스바겐의 주력 납품처이던 SK이노베이션과 LG에너지솔루션은 'VIP' 고객사를 빼앗긴 것이나 마찬가지죠.

폭스바겐의 '폭탄 선언'을 관망하는 곳이 있습니다. 바로 소부장 업계인데요. 배터리의 핵심 소재인 양극재와 음극재를 생산하는 소재 업체는 폭스바겐의 '배터리 내재화'와 관련한 영향이 사실상 없을 것으로 봅니다.

완제품 전지시장은 소수 업체들이 'N분의 1'하고 있는 반면 배터리 소재는 싸고 좋은 품질의 소재로 수요가 몰리는 특성이 있죠. 포스코케미칼은 LG에너지솔루션과 SK이노베이션이 폭스바겐 공급사에서 제외된 만큼 이로 인한 영향에 촉각을 곤두세우고 있습니다.

실제 스웨덴의 노스볼트(Northvolt AB)는 양극재와 음극재를 포스코케미칼에서 공급받는 방안을 검토하고 있습니다. 노스볼트는 폭스바겐이 투자한 전지 업체로 SK이노베이션과 LG에너지솔루션의 폭스바겐 물량의 일부를 공급하기로 했습니다. 만약 포스코케미칼이 노스볼트에 납품할 경우 LG에너지솔루션의 물량 일부를 보전할 수 있게 되는거죠.

LG에너지솔루션은 포스코케미칼로부터 소재를 공급받고, SK이노베이션은 에코프로비엠 등에서 공급받습니다. 두 회사 모두 폭스바겐에 적잖은 물량을 납품하고 있죠. 그런데 포스코케미칼이 노스볼트에 납품할 수 있게 된다면 이전보다 더 많은 양을 폭스바겐에 탑재할 수 있게 되는거죠. 완성차 업체의 '배터리 내재화' 전략이 포스코케미칼과 같은 소부장 업체에 기회인 셈이죠.

완성차 회사가 배터리를 직접 생산해도 소부장 회사는 영향권밖에 있는 셈입니다. 납품사가 전지업체에서 완성차 업체로 바뀌는 것 뿐이죠.

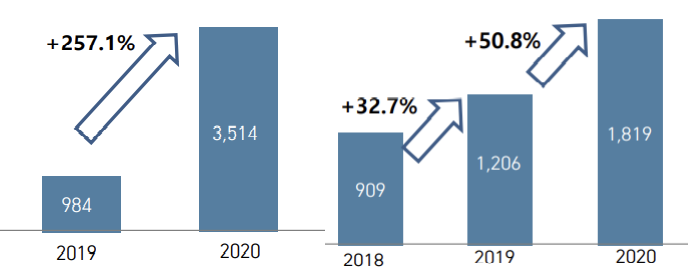

업계에서는 포스코케미칼의 성장을 관심있게 보고 있습니다. 지난해 포스코케미칼의 양극재 부문은 전년보다 257% 성장했습니다. 지난해 양극재 매출은 3514억원을 기록했습니다. 매출액은 전년(984억원)보다 2530억원 늘었죠. 2019년 전기차용 양극재는 38%에 그쳤는데, 이듬해 88%까지 비중이 늘었습니다.

음극재 부문도 성장세를 이어갔습니다. 지난해 음극재 매출은 1819억원으로 전년(1206억원)보다 50.8%(615억원) 증가했죠. 포스코케미칼 에너지소재본부 매출은 지난해 2배 이상 증가했습니다. 지난해 에너지소재본부 매출은 5332억원으로 전체 매출의 34%를 차지했습니다. 2019년 전체 매출 중 에너지소재본부 매출은 14%(2189억원)에 그쳤습니다. 1년 동안 에너지소재본부 매출 비중은 20% 포인트 증가했습니다.

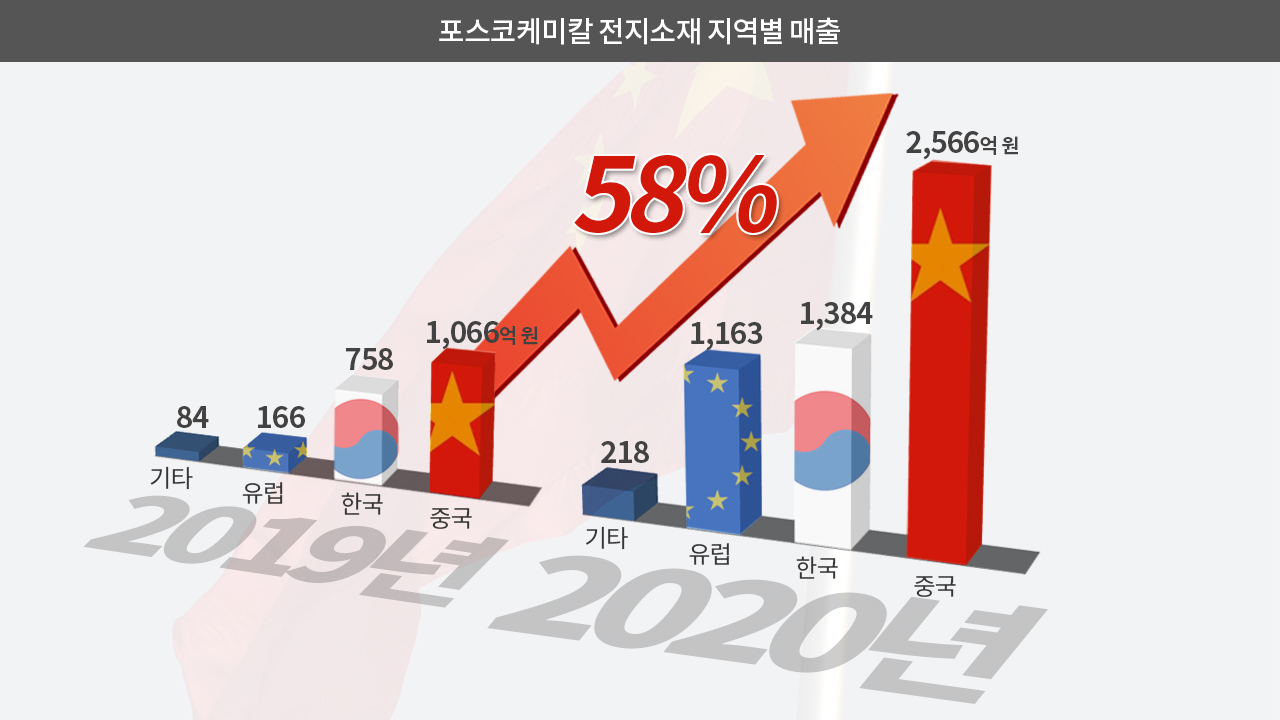

포스코케미칼의 배터리 소재 사업은 중국 시장이 견인하고 있는 것으로 보입니다. 지난해 전체 매출(5332억원)의 48%(2566억원)가 중국에서 나왔죠. 국내 시장 매출은 1384억원으로 전체 매출의 26%에 그쳤습니다. 중국 시장 매출도 같은 기간 2배 이상 커졌습니다. 2019년 중국 매출은 1066억원으로 전체 매출의 48.9%를 차지했습니다.

포스코케미칼은 국내 배터리 3사(LG에너지솔루션, 삼성SDI, SK이노베이션)에 모두 납품하고 있습니다. 이중 주력은 LG에너지솔루션입니다. 중국 난징 1·2공장에서 연간 2000억원 규모의 매출을 올린 것으로 추산됩니다. 난징공장의 캐파는 15GWh 규모죠.

유럽 시장 매출도 늘었습니다. 지난해 유럽 매출은 1163억원으로 전년(166억원)과 비교해 7배 이상 매출이 늘었죠. LG에너지솔루션 중국 공장은 70GWh 규모의 캐파를 보유하고 있습니다. 전기차 280만대를 생산할 수 있는 규모죠.

포스코케미칼은 LG에너지솔루션이 글로벌 '톱 티어' 업체로 부상하면서 덕을 톡톡히 봤습니다. LG에너지솔루션은 중국 공장의 캐파를 15GWh에서 30GWh로, 유럽공장을 100GWh로 확대할 계획입니다. 두 회사의 파트너십이 공고한 만큼 LG에너지솔루션의 판매 확대는 포스코케미칼의 매출 증대로 이어집니다.

여기에 테슬라와 폭스바겐이 배터리 직접생산에 나서면서 포스코케미칼의 '시장'은 국내 배터리 회사에서 해외 완성차 업체까지 넓어졌습니다. SK이노베이션과 LG에너지솔루션에 있어 폭스바겐의 배터리 내재화 전략은 '청천벽력' 같은 소식이지만, 포스코케미칼에게는 또 다른 기회가 생기는 셈인거죠. '소부장' 업체가 갖는 장점은 바로 이런 게 아닐까 싶습니다.