두산중공업이 올해 1분기 11개 분기 만에 흑자 전환에 성공하면서 경영 정상화에 한발 가까워졌다. 지난해 사우디아라비아 등 해외에서 대형 수주를 이어가면서 1조3000억원 규모의 일감을 쌓았다. 두산중공업은 발전 설비와 플랜트 등 대형 공사를 통해 수익을 올리고 있다. 실적과 수주 모두 활기를 되찾으면서 '경영난의 그림자'를 떨칠 수 있을지 관심이다.

두산중공업은 27일 오후 자사 홈페이지에 게재한 IR 자료를 통해 1분기 별도 경영실적을 발표했다. 이 자료는 두산밥캣과 두산인프라코어, 두산퓨얼셀 등 종속회사를 제외한 두산중공업의 순수 실적이다.

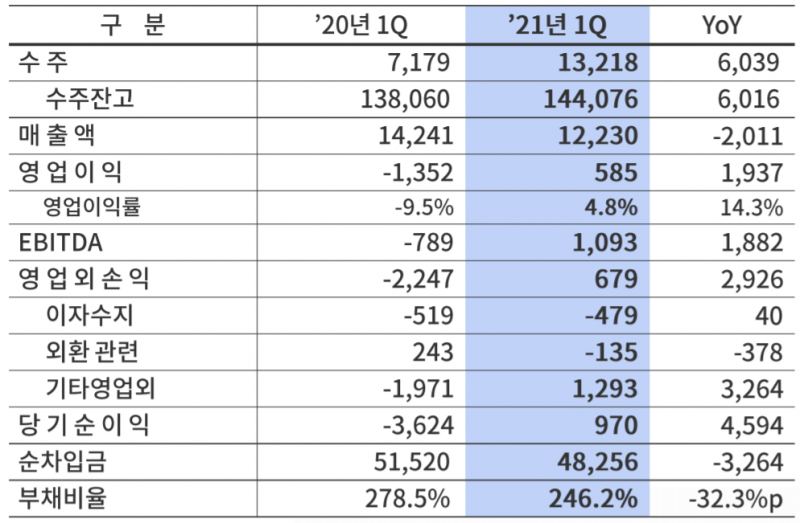

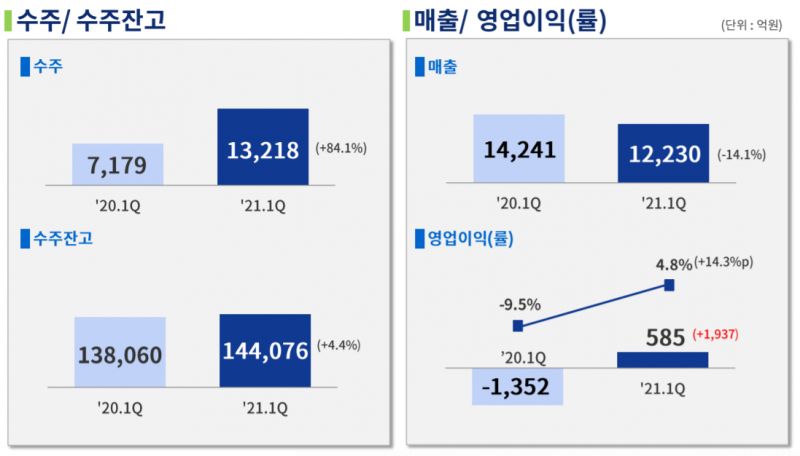

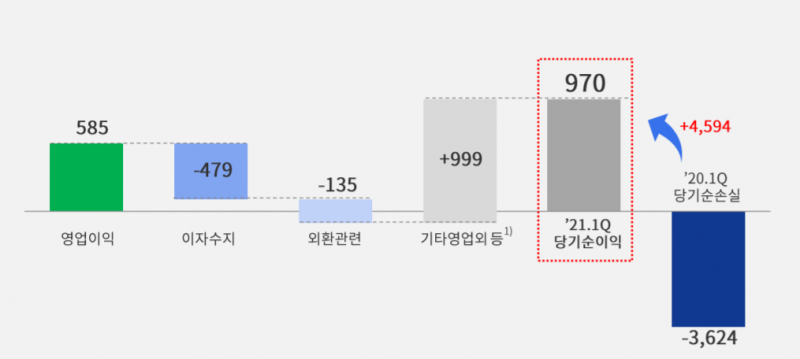

두산중공업은 1분기 매출 1조2230억원, 영업이익 585억원(영업이익률 4.8%)을 기록했다. 순이익은 970억원을 기록했다. 전년 동기와 비교해 매출은 2011억원(14.1%) 줄었는데, 영업이익과 순이익 모두 흑자전환에 성공했다. 영업이익은 같은 기간 1937억원 증가했고, 순이익은 4594억원 증가했다.

장기간 실적 악화로 '적자의 늪'에서 빠져나오지 못했는데 영업이익과 순이익 모두 크게 증가했다. 특히 영업이익률은 4.8%를 기록하면서 제조업 평균 영업이익률을 상회했다. 순이익은 11개 분기 만에 흑자 전환했다. 순이익은 이해관계자에게 줄 돈을 제하고, 지주사인 ㈜두산과 오너일가 등에 돌아가는 몫을 의미한다.

두산중공업은 2018년 3분기 170억원의 순손실을 낸 이후 줄곧 적자였다. 2019년 4951억원의 순손실을 냈고, 지난해 순손실 규모는 1조8801억원에 달했다. 지난해 두산건설에서 촉발된 경영난이 두산중공업으로 확산되면서 두산그룹은 자산유동화를 추진했다. 서울사옥을 매각했고, △두산인프라코어(현대중공업그룹에 매각) △두산솔루스(스카이레이크에 매각) 등 계열회사가 팔려갔다.

두산중공업의 불황으로 두산그룹의 외형이 크게 축소됐고, 핵심 계열회사를 매각했다. 지난해 두산중공업에 산업은행과 수출입은행의 자금 수조원이 지원됐다.

두산그룹이 일촉즉발의 위기에 몰렸던 만큼 두산중공업의 올해 1분기 실적은 값지다는 평가가 나온다. 두산중공업이 회생의 가능성을 일찍 보였기 때문이다.

수주 잔고는 올해 1분기 14조4076억원을 기록했다. 전년 동기(13조8060억원)와 비교해 약 6016억원 증가했다. 여기에 두산중공업이 수주한 사우디아라비아 얀부(Yanbu) 해수 담수화 프로젝트까지 합하면 수주 잔고는 1조3816억원 늘었다. 약 2년4개월치 일감을 지난해 한 해 동안 확보했다.

두산중공업은 수주 산업을 영위하고 있어 수익성이 높은 일감을 충분히 확보해야 한다. 일감을 충분히 확보하지 못할 경우 2년 후 실적에 고스란히 반영된다. 두산중공업은 지난해 하반기 괌과 베트남 등에서 대규모 화력발전소를 수주했다.

최근 정부가 2050년까지 탄소 순배출량을 제로로 하는 '넷-제로'에 동참하기 위해 해외 화력발전소 건설 공사의 지급 보증을 줄이는 방안을 추진하고 있다. 이 경우 두산중공업 등 해외 플랜트 공사를 주로 하는 업체에 치명적이다. 이를 제외하면 두산중공업은 안정적으로 일감을 마련하고 있다.

올해 수주 규모는 전년보다 57% 증가할 것으로 예상된다. 올해 예상 매출액은 전년보다 11% 증가한 5조8976억원으로 집계됐다. 영업이익은 약 2200억원(영업이익률 3.8% 전망)으로 예상된다.

순이익 흑자가 지속될 지는 불투명하다. 올해 1분기 순이익 흑자를 낸 건 두산밥캣 주가수익스와프(PRS) 평가이익 때문이다. PRS는 정산 시기 주식가치가 계약 당시보다 높으면 그 차액을 자금 조달기업이 가져가고, 그 반대의 경우엔 기업이 손실금액을 투자자에 보전하기로 약속한 파생상품이다.

두산중공업은 올해 1분기 두산밥캣의 PRS로 1356억원의 평가이익을 얻었다. 이자비용으로 495억원, 외화손실로 135억원을 반영했음에도 두산밥캣에서 일회성 이익이 반영되면서 흑자 전환할 수 있었다. 이 때문에 앞으로 순이익 흑자 기조가 이어질 지는 미지수다.

하지만 두산중공업이 전방위적으로 재무구조 개선에 나선 만큼 향후 순이익 흑자 전환의 가능성은 높아졌다. 두산중공업은 지난해 5월 골프장 클럽모우를 1850억원 매각했다. 이후 1425억원의 차입금을 줄였다. 지난해 말까지 구조조정을 통해 연간 1837억원의 고정비를 절감했고, 지난해 말 1조2125억원의 유상증자를 추진해 차입금 1조2000억원을 줄였다.

올해 하반기 두산인프라코어 매각이 마무리되면 8500억원의 자금을 마련하게 된다. 추가적인 재무구조 개선이 가능하다는 설명이다.

두산중공업의 올해 1분기 순차입금(총차입금 - 현금성 자산)은 4조8256억원으로 집계됐다. 지난해 1분기와 비교해 순차입금이 3264억원 줄었다. 올해 1분기 부채비율은 246.2%로 같은 기간 32.3% 포인트 낮아졌다.

두산중공업은 지속적으로 재무구조를 개선하고, 수익성 중심 경영을 통해 체질 개선에 나선다는 설명이다.