중국 정보기술(IT) 매체 기즈모차이나 등 외신은 지난 16일 삼성전자가 갤럭시S21FE 출시 일정을 연기한다고 보도했다. 반도체 칩 공급 부족이 스마트폰 업계까지 번져 출시 계획이 틀어졌다는 것이다.

업계 시선은 스마트폰 부품 제작 업체로 쏠린다. 카메라 모듈 생산 업체 엠씨넥스도 그중 하나다. 엠씨넥스는 모바일 및 자동차용 카메라모듈, 생체인식 모듈 등을 생산한다. 매출액의 대부분은 카메라모듈이 차지하고 있다. 올해 1분기 분기보고서에 따르면 카메라모듈 매출액은 1738억원으로 전체 매출액의 68.1%에 달한다.

엠씨넥스는 삼성전자의 새로운 보급형 스마트폰 카메라 전략에 힘입어 외형을 키웠다. 엠씨넥스는 2007년부터 삼성전자 협력사로 등록됐다. 삼성전자는 2018년부터 보급형 모델에도 고화소 카메라 부품을 탑재하고 카메라 개수를 늘렸다. 2018년 6월 출시된 갤럭시 A6에도 전·후면 1600만 화소 카메라가 적용됐다.

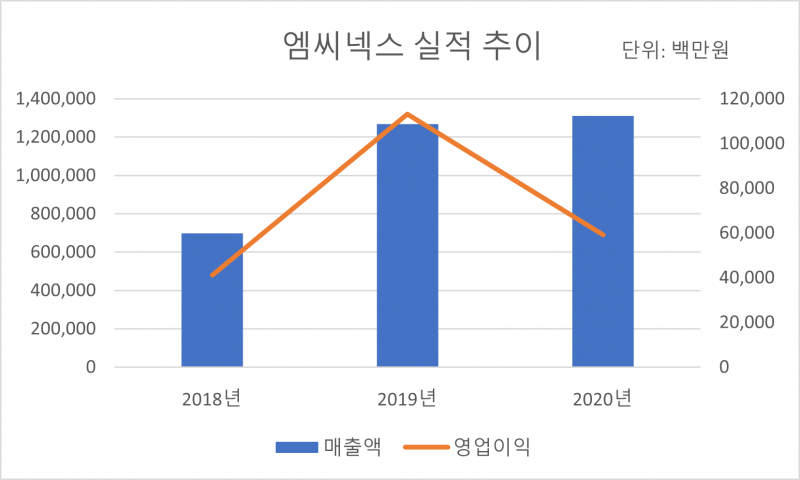

이에 힘입어 엠씨넥스의 매출액도 크게 늘었다. 2018년 6969억원이던 매출액은 2019년 1조2677억원으로 2배가량 뛰었다. 지난해 매출액은 1조3113억원에 달한다.

문제는 수익성이다. 외형은 커졌지만 영업이익률은 반토막 났다. 2019년 8.9%를 기록한 영업이익률은 지난해 4.5%로 떨어졌고 올해 1분기에는 1.7%까지 하락했다. 영업이익률은 매출액에서 영업이익이 차지하는 비율로 영업활동 수익성을 의미한다.

영업이익률 하락에는 제품 매출 원가 상승이 영향을 미쳤다. 올해 1분기 제품 매출에서 매출원가가 차지하는 비중은 92.7%에 달한다. 2018년 말 88.1%와 비교하면 4.6%포인트 늘어난 수치다. 업계 관계자들은 삼성전자의 원가절감 정책을 원인으로 꼽는다. 협력사 간 원가절감 경쟁으로 엠씨넥스도 원가 부담이 늘었다는 것이다. 삼성전자는 2019년부터 원가절감을 외치며 제조자개발생산(ODM) 등의 전략을 강화했다.

또 다른 원가 상승 이유로는 ‘후방업체의 특성’을 꼽는다. 고객사인 전방 업체가 물량을 조절하는 과정에서 후방업체인 엠씨넥스가 어려움을 겪는다는 것이다. 엠씨넥스 사정에 밝은 관계자는 “주문을 받고 나서 물량이 조정되면 어떻게 할 수가 없다. 후방업체가 처한 상황을 이해해야 한다”고 설명했다.

엠씨넥스는 수익성 개선을 위해 포트폴리오 다변화 작업을 진행하고 있다. 특히 차량용 카메라모듈 사업에 집중하고 있다. 엠씨넥스는 지난달 현대차그룹이 2023년부터 출시하는 30개 차종에 첨단운전자지원시스템(ADAS)용 카메라를 공급한다고 밝혔다. 올해 1분기 기준 자동차용 카메라모듈 매출액은 398억원에 그친다. 전체 매출액의 15.6% 수준이다. 엠씨넥스는 자동차용 카메라모듈 사업 매출을 스마트폰용 카메라모듈 수준으로 끌어올릴 계획이다.