한국조선해양(Korea Shipbuilding & Offshore Engineering Co., Ltd)은 현대중공업그룹의 조선해양 부문 '중간지주사'로 2019년 6월 지배구조 개편 과정에서 설립됐다. 사업회사였던 현대중공업을 물적분할해, R&D와 엔지니어링 부문을 한국조선해양(존속법인)에 떼줬다. 현대중공업그룹은 "한국조선해양은 (조선해양 부문의) 컨트롤타워 겸 R&D 및 엔지니어링 전문회사로 발전시키겠다"고 밝혔다.

현대중공업그룹은 2018년 순환줄자 해소를 위해 현대중공업을 인적분할했는데, 1년여 만에 또 한번 현대중공업을 물적분할했다. 이유는 대우조선해양 인수 때문이었다.

중간지주사인 한국조선해양이 현대중공업과 대우조선해양 등 4개 거대 조선사를 거느리는 지배구조를 만든 것이다. 2018년에는 지주사 전환이라는 목적을 위해 현대중공업을 쪼갰고, 2019년에는 M&A를 위해 현대중공업을 또 쪼갰다. 현대중공업은 두 해 연속 그룹 지배구조 개편의 소용돌이에 휩쓸렸다.

현대중공업그룹은 2003년 LG가 지주사 전환을 한지 15년 만에 지주사 개편을 마쳤고, 이듬해 조선부문까지 중간지주사 형태로 바꿨다. 거침없이 빠른 변화였다. 그런데 대우조선해양 인수가 사실상 무산되면서 중간지주사 개편 '무용론(無用論)'이 나오고 있다. 성공여부가 불투명한 M&A를 위해 현대중공업을 물적분할해 기존 주주에 손해를 끼쳤다는 것이다.

주주들 입장에서는 그럴 수 있다. 하지만 현대중공업그룹 입장에서는 2019년 지배구조 개편의 목적을 모두 달성했다. 대우조선해양 인수는 무산됐지만, 현대중공업그룹으로서 손해만 본 것은 아니었던 딜이었다는 얘기다.

SK그룹의 SK이노베이션과 SK스퀘어, GS그룹의 GS에너지 등 국내 대그룹 중 일부는 중간지주사를 운영하고 있다. 그런데 중간지주사는 법적 개념이 아니다. 자회사가 지주회사의 요건을 갖추어 지주회사로 강제 전환되는 경우 중간지주회사라 칭하는 것이다. SK그룹과 GS그룹 등이 중간지주사를 설립한 이유는 M&A 등 투자 업무 때문이었다.

지주회사 체제인 경우 자회사와 손자회사, 증손회사는 법에 따라 지분을 일정 비율 이상 보유해야 한다. 지주사는 자회사의 지분을 상장사의 경우 30%(비상장사 50%) 이상 보유해야 하며, 자회사는 손자회사의 지분을 마찬가지로 30% 이상 보유해야 한다. 손자회사는 증손회사의 지분을 100% 보유해야 한다. 이 때문에 손자회사가 신규 사업에 나서려면 증손회사의 지분을 100% 보유해야 해 신규 투자에 걸림돌이 된다고 지적해 왔다.

그런데 SK그룹은 SK이노베이션을 중간지주사로 둔 덕에 SK에너지와 SK인천석유화학이 신규 사업에 나설 수 있었다. SK이노베이션이 ㈜SK의 지배를 받는 중간지주사인 덕에 손자회사가 되어야 할 SK에너지가 자회사가 되기 때문이었다. SK하이닉스 또한 마찬가지다. 중간지주사인 SK스퀘어 덕에 손자회사에서 자회사로 신분이 바뀌었다. SK하이닉스는 증손회사 지분 규제 대상이 아니게 된 만큼 신규 사업을 더욱 확장할 수 있게 됐다.

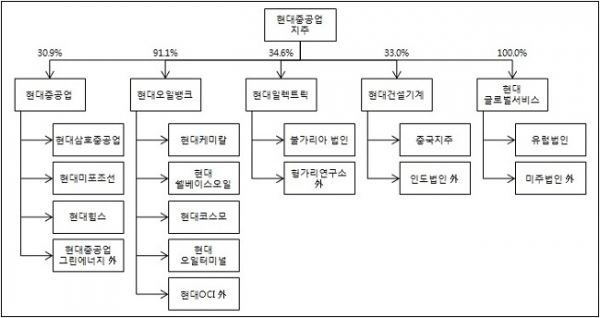

현대중공업은 어떨까. 2019년까지 현대중공업은 현대중공업지주의 지배를 받는 자회사였다. 현대중공업지주는 상장사인 현대중공업의 지분 31.67%(2018년 3분기 기준)를 보유하고 있었다. 현대중공업은 현대미포조선과 현대삼호중공업을 손자회사 형태로 지배했다. 현대중공업은 현대미포조선의 지분 42.4%를 보유했고, 현대삼호중공업의 지분은 약 80.54%를 보유했다. '현대중공업지주→현대중공업→현대미포조선, 현대삼호중공업' 형태로 이어지는 지배구조였다.

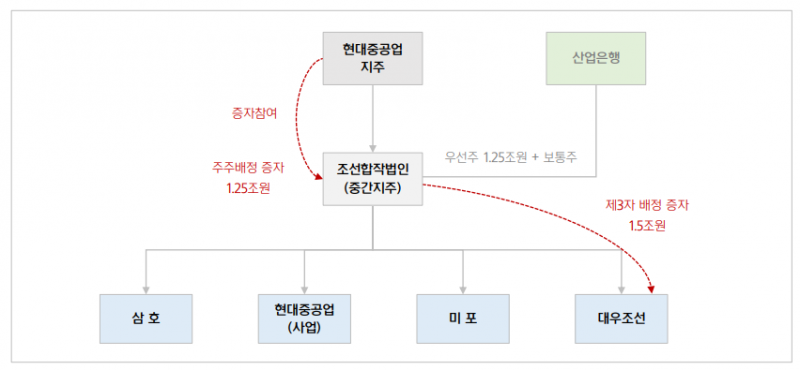

그런데 현대중공업그룹은 대우조선 인수를 위해 굳이 현대중공업을 물적분할해 중간지주사인 한국조선해양을 설립했다. 물론 이유는 분명히 있었다. 인수 구조는 산업은행이 대우조선해양 지분 55.7%를 현대중공업그룹에 넘기고, 산업은행은 조선합작법인인 한국조선해양의 지분 7.9%를 받는 구조였다. 산업은행은 대우조선해양 지분을 넘기는 대가로 현대중공업과 대우조선 등 4개 계열사를 지배하는 중간지주사의 지분을 받는 조건이었다.

현대중공업그룹은 여태까지 국내 재벌그룹들이 중간지주사를 설립한 것과 전혀 다른 이유로 중간지주사를 설립했다. 기업결합 심사결과도 나기 전에 서둘러 현대중공업을 분할해 한국조선해양을 설립했다.

그리고 한국조선해양을 설립한 지 2년 7개월 만에 EU가 기업결합을 불허했다. 대우조선해양 인수도 무산됐다. 중간지주사로 전환하면서 현대중공업그룹은 오히려 손해를 봤을까.

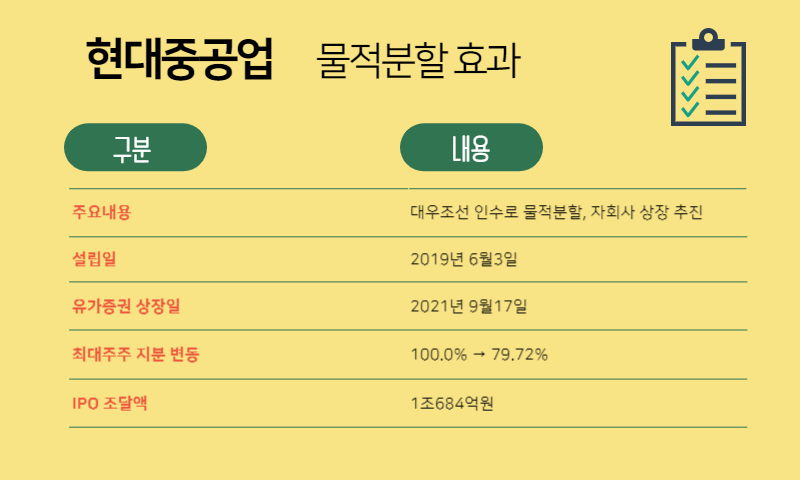

현대중공업은 2019년 6월 물적분할하면서 설립돼 한국조선해양이 지분 100%를 보유했다. 이번 IPO로 한국조선해양의 지분율은 79.72%로 낮아졌다. 현대중공업은 손자회사로 최대주주의 지분율 요건은 약 30%다. 한국조선해양은 당장 구주 매각 계획이 없지만, 필요 시 시장에 약 49.72%의 지분을 더 팔 수 있다. 약 4400만주를 더 팔 수 있는 셈이다. 공모금액으로 가정하면 약 2조6400억원을 시장에서 조달할 수 있는 셈이다.

이는 2019년 대우조선해양 인수를 추진하기 전에는 불가능했다. 한국조선해양의 전신인 현대중공업이 상장회사였기 때문이다. 당시 현대중공업지주는 현대중공업의 지분을 30%밖에 보유하고 있지 않았다. 현대중공업지주는 지주사의 행위제한 요건에 따라 현대중공업의 지분을 팔고 싶어도 팔 수가 없는 상황이었다.

그런데 산업은행이 대우조선해양 인수를 제안했고, 조선합작법인인 한국조선해양을 설립하면서 '기회'가 열렸다. 현대중공업을 물적분할하면, 한국조선해양이 사업회사인 현대중공업의 지분 100%를 보유하기 때문이다. 한국조선해양은 예정대로 지난해 현대중공업의 상장을 마쳤고, 1조684억원을 조달했다. 앞으로 필요에 따라 지분을 추가로 매각할 경우 자금을 더 조달할 수 있다.

현대중공업그룹은 현대중공업 IPO로 활용한 자금 중 80%를 R&D에 쏟겠다고 밝혔다. 친환경 선박과 디지털 선박 기술 개발에 3천100억원을 쓰고, 스마트 조선소 구축에 3천200억원과 수소 인프라 분야에 1천300억원을 각각 투자할 계획이라고 설명했다.

현대중공업그룹은 대우조선해양 인수에는 실패했지만, 이를 계기로 진행한 지배구조 개편을 통해 미래 사업을 위한 투자금을 조달할 수 있었던 셈이다. 기존 현대중공업 주주들은 물적분할과 자회사 상장으로 손해를 봤지만, 현대중공업은 주주들의 투자금으로 미래 사업을 위한 자금까지 마련할 수 있었다.