숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

AJ네트웍스가 지난 3일 오후 인적분할 계획을 발표했습니다. 파렛트 사업부를 독립시켜 렌탈사업을 강화시키 위해서라고 설명했죠. 동시에 “주주가치를 제고하는 게 이번 분할의 가장 큰 목적”이라고 언론을 통해 밝혔는데요. 주주들의 가치제고를 위해 회사 분할까지 결정한다니 통 큰 선택입니다.

그렇다면 AJ네트웍스의 주주들이 어떻게 구성돼 있는지 볼까요. 지난 7월 16일 공시된 ‘최대주주등 소유주식변동신고서’를 바탕으로 보면 문덕영 AJ네트웍스 부회장이 지분 26.12%를 보유해 최대주주로 있습니다. 그의 두 자녀 문지회, 문선우씨가 각각 14.09%의 지분을 확보한 2대주주구요. 문 회장과 그의 자녀들이 보유한 주식만 모두 더하더라도 지분율이 54.3%에 달합니다. 오너일가가 회사에 대한 확고한 지배력을 갖고 있는 셈입니다.

뿐만 아닙니다. 반기보고서 내 ‘주주에 관한 사항’을 살펴보면 5% 이상 주주들도 나와 있는데요. 사모펀드인 어쎈타삼호사모투자 합자회사가 11.32%의 지분을 갖고 있고, 에프인벤쳐스유케이 리미티드(Finventures UK Limited)도 마찬가지로 11.32%의 지분을 보유 중입니다. 여기에 우리사주조합도 1.2% 지분을 행사하고 있습니다.

오너일가와 펀드의 투자지분이 많다 보니 자연스레 소액주주들의 비율은 상대적으로 낮습니다. 지난해 말 기준 3497명이 약 100만주를 보유해 21.2%의 지분을 차지하고 있네요. AJ네트웍스가 말한 ‘주주가치 제고’에서 주주들은 사실상 오너일가와 펀드투자자를 가리킨다고 해도 무리는 아닐 것 같습니다.

AJ네트웍스 핵심 파레트 사업

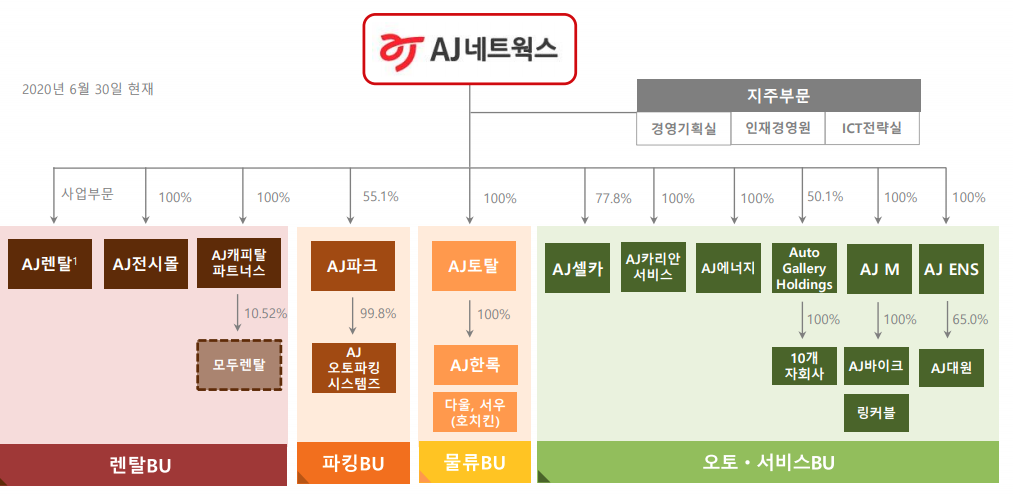

우선 인적분할을 하면 오너일가 등 주주가치가 제고될지를 먼저 살펴보겠습니다. AJ네트웍스는 법적으로 지주사는 아니지만 지배구조 핵심에 있습니다. 위에서 정리했듯 오너일가에 의해 직접 지배되고 있고, 그 아래 수십여개의 자회사 및 손자회사를 거느리고 있습니다. AJ네트웍스의 특징은 ‘사업형 지주사’를 표방한다는 점인데요. 지배구조상 정점에 위치한 동시에 자체적으로 사업도 영위하고 있습니다.

AJ네트웍스가 영위하는 사업은 크게 △파렛트 △건설장비 △IT기기 렌탈로 이뤄져 있습니다. 각종 장비들을 대여해주고 수익을 올리는 렌탈 사업자라고 보시면 됩니다.

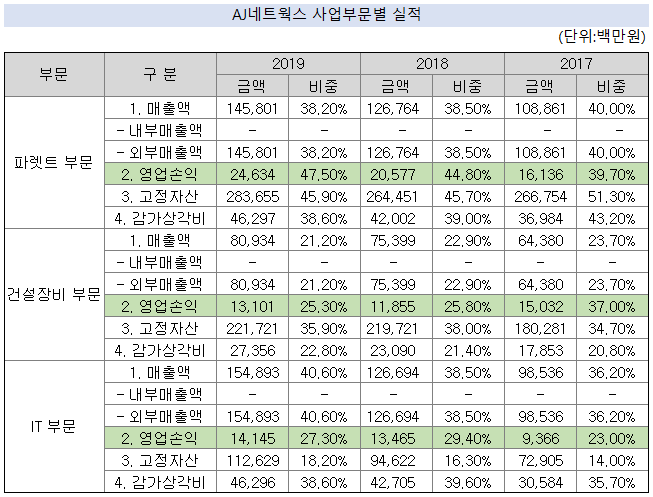

세 사업 중 가장 기여도가 높은 사업이 바로 이번에 인적분할하기로 발표한 파렛트 사업입니다. 지난해 별도기준으로 보면 AJ네트웍스는 파렛트 사업에서 250억원의 영업이익을 거뒀는데요. 전체 영업이익의 47.5% 비중을 차지하는 금액입니다. 건설장비 부문이 25.3%, IT부문이 27.3%의 기여도를 기록했습니다.

AJ네트웍스가 인적분할을 발표한 날 유가증권시장본부는 분할 재상장을 위한 주권 재상장 예비심사 청구를 접수했다고 밝혔습니다. 신설법인 AJ피앤엘(가칭)은 가까운 시일 내 다시 상장될 것으로 보입니다.

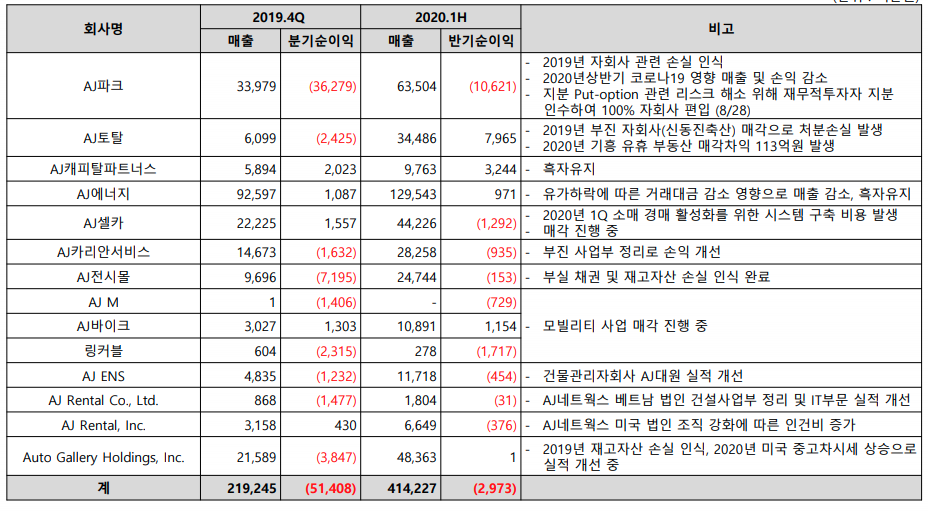

그렇다면 AJ네트웍스는 AJ피앤엘을 분할 재상장하면 왜 시장에서 높은 평가를 받을 것이라고 생각했을까요. 이유는 바로 자회사들의 저조한 실적에 있습니다. AJ네트웍스는 자체적으로 영위하는 사업에서 비교적 좋은 수익을 거두고 있는데요. 반대로 최근 몇 년 간 진출한 신사업에서는 죽을 쑤고 있습니다.

지난해만 보더라도 AJ네트웍스는 별도 기준으로 약 400억원의 이익을 올렸는데, 연결기준으로는 이익이 178억원에 그쳤습니다. 자회사들이 낸 손실이 200억원이 넘는 셈입니다. 위에 보이는 표는 AJ네트웍스가 자회사 손실규모가 올해 줄어들었다는 근거로 제시한 자료인데요. 올해 좀 나아지긴 했지만 지난해 4분기에만 무려 510억원의 순손실이 발생한 것을 확인할 수 있습니다.

AJ네트웍스의 현재 주가가 이 모든 것이 종합적으로 반영된 결과라고 한다면, 수익성이 가장 좋은 사업을 떼어낸 후 별도로 상장하면 현재보다 높은 가치를 인정받을 수 있을 거라고 기대하는게 자연스러워 보입니다. 지배구조상 실적을 깎아먹는 자회사들과 연결고리가 사라지기 때문이죠. 시장 역시도 곧바로 반응했습니다. AJ네트웍스의 주가는 4일 오전 상한가를 기록하기도 했습니다.

무엇을 위해?

다시 AJ네트웍스의 주주들 얘기로 돌아가보겠습니다. AJ피앤엘이 재상장한 뒤 주가가 오르면 당연히 주주들이 가장 큰 이익을 보겠죠. 그런데 지분 AJ네트웍스 주주들 중 가장 큰 지분을 차지하는 주주는 바로 50%이상 지분을 보유하고 있는 오너일가입니다. 이는 곧 오너일가가 AJ피앤엘 가치 상승을 통해 무엇을 원하냐는 질문으로 바꿔볼 수 있습니다

AJ피앤엘이 그룹사에서 차지하는 사업적 역할을 감안하면 사업 매각을 위한 작업으로 보기는 어렵습니다. 사실상 캐시카우 역할을 하는 사업이라 매각을 하면 남아 있는 사업만으로는 자회사들을 지원해주기 어렵기 때문이죠. 물론 오너일가가 매각을 통해 막대한 현금을 챙길 수는 있겠지만, 단지 그것뿐입니다.

이에 따라 일각에서는 지주사 전환 및 승계를 위한 포석이란 관측을 내놓습니다. AJ네트웍스는 몇 해 전부터 지주사 체제로 전환하겠다고 공식적으로 밝혀왔죠. AJ네트웍스의 조직은 현재 크게 지주부문과 사업부문 둘로 나뉘어 있는데요. 최종적으로는 지주부문을 존속법인으로 남기고 사업부문을 자회사로 두는 체제를 고민하는 것으로 보입니다. 이 때문에 이번 인적분할을 지주사 체제 전환의 신호탄으로 보는 시각도 있습니다.

무엇보다 중요한 것은 이번 인적분할이 그룹 승계와도 관련돼 있다는 점입니다. 현재 AJ네트웍스의 최대주주는 26.12%의 지분을 가진 문덕영 부회장이죠. 그의 두 자녀들 역시 각각 14.09%의 지분을 갖고 있지만 승계가 완전히 이뤄졌다고 보기는 어려운 상황입니다.

결과적으로 이번 인적분할을 승계 지렛대로 활용할 것이라 분석인데요. 인적분할을 하게되면 주주들은 신설법인에 대해서도 기존과 동일한 지분율을 유지할 수 있습니다. 문 회장과 그의 자녀들도 마찬가지죠. 문 회장의 자녀들이 AJ피앤엘에 대한 지분을 AJ네트웍스에 현물출자하고, 그 대신 주식을 취득하는 방법도 생각해볼 수 있습니다. 그럼 문 회장 자녀들은 자연스레 지주사에 대한 지배력을 확대하고, AJ네트웍스 또한 AJ피앤엘에 대한 지분을 확보할 수 있게되죠. 바로 인적분할의 마법입니다.

물론 승계와 지주사 전환이 아주 가까운 시일 내 이뤄질 것으로 보이진 않습니다. 지주사 체제로 전환하기에는 아직 자회사들의 실적이 좋지 않기 때문이죠. 어느 정도 자회사들이 자생할 능력을 갖춘 뒤에 작업이 진행될 가능성이 높습니다.

증권업계 관계자는 “지주사 체제 전환작업의 일환이라고 볼 수 있으나 당장 지주사 전환 작업이 이뤄질 것으로 보지는 않는다”고 말했습니다.