숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

디디치킨 등 닭고기로 친숙한 하림그룹의 꿈은 글로벌 곡물회사입니다. 하림그룹은 미국의 메이저 곡물회사인 '카길(Cargill)'을 목표로 하고 있다고 합니다.

주요 곡물 가격이 급등하면서 식량은 자원이자 '무기'로 진화하고 있습니다. 해외 메이저 곡물회사의 독점은 심화되고, 식량 수출국들은 자체 소비에 주력하는 모습입니다. 앞으로 곡물회사의 입지와 영향력은 커질 전망이죠. 그런 점에서 하림그룹의 원대한 도전에 기대가 큽니다.

하림그룹이 곡물회사로 도약하는 데 있어 해운사는 필수입니다. 하림그룹은 국내 최대 규모의 닭고기 유통회사이자 사료 수입회사입니다. 닭농가와 축산회사들은 사료의 95%를 수입합니다. 하림그룹이 해운사를 인수할 경우 물류비용을 크게 낮추는 효과를 기대할 수 있습니다. 하림그룹이 글로벌 곡물회사로 도약하려면 해운사가 필요한 거죠.

글로벌 4대 메이저 회사들은 해운사를 보유하고 있고, 여타 곡물회사들도 해운사와 협력을 강화하고 있습니다. 하림그룹은 2015년 STX그룹 해체로 매물로 나온 팬오션을 웃돈을 얹어 인수했습니다. 인수금액은 1조80억원에 달했습니다. 2013년 기준 하림그룹의 시가총액이 약 7500억원이었으니 '배보다 배꼽이 큰 M&A'였던 셈이죠.

6년이 지난 지금 하림그룹은 팬오션과 함께 글로벌 곡물회사로 도약할 준비를 차곡차곡 진행하고 있습니다. 팬오션은 지난 9월 미국의 곡물터미널 운영회사인 EGT의 지분 36.25%를 인수했습니다. 팬오션 미국 법인(Pan Ocean America)은 미국 번지(Bunge)와 함께 EGT의 2대 주주에 올랐습니다.

EGT는 미국 워싱턴주 롱뷰항에 56만㎡의 곡물터미널을 보유하고 있습니다. 이 터미널은 옥수수와 대두 등 연간 900만톤의 곡물을 처리할 수 있습니다. 팬오션은 EGT 지분 인수로 곡물 트레이딩 사업의 인지도와 전문성을 높일 수 있게 됐습니다. 글로벌 4대 곡물회사인 번지와 파트너십도 확보하게 됐습니다.

이렇듯 글로벌 곡물회사로 도약하려는 하림그룹의 퍼즐이 점점 맞춰지는 모습입니다.

하림그룹이 팬오션을 인수할 당시 시장에서는 해운업의 불황으로 인해 우려가 적잖았습니다. 팬오션과 하림 간 시너지가 커도, 하림 물량 만으로 팬오션을 운영하기 턱없이 부족했기 때문이죠. 해운업황이 개선되지 않을 경우 하림의 부담이 커질 수 있다는 설명입니다. '배보다 배꼽이 큰 M&A'에서 종종 볼 수 있는 '승자의 저주'입니다.

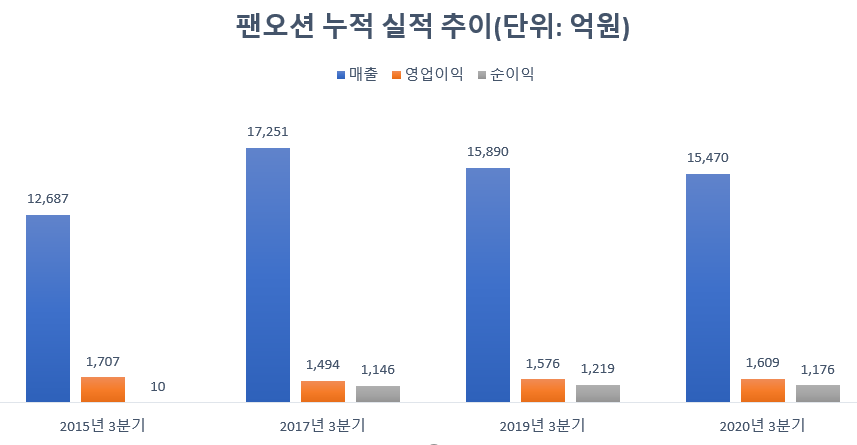

현재 팬오션은 시장의 우려를 불식시키고 하림그룹의 핵심 계열사로 부상했습니다. 올해 3분기 누적 매출은 1조5470억원, 영업이익은 1609억원을 기록했습니다. 매출은 전년 동기와 비교해 2.6%(419억원) 줄었고, 영업이익은 2.0%(32억원) 증가했습니다.

올해 코로나19 가 장기화되면서 화물특수가 이어지고 있죠. 부산항에서 출발하는 컨테이너선들은 배를 꽉꽉 채워 출항한다고 합니다. 해운업이 오랜 불황 끝에 '반짝 특수'를 맞은 점을 고려하면 팬오션의 실적은 큰 변화를 찾아보기 어렵습니다.

그럼에도 팬오션은 해운사 중 홀로 견고한 실적을 내면서 '정중동'하는 모습을 보였습니다. 2014년 이후 꾸준히 흑자를 냈습니다. 팬오션은 하림그룹에 편입된 후에도 꾸준히 안정적인 실적을 냈습니다. 지난해 영업이익과 순이익은 각각 2084억원, 1537억원을 기록해 예년 수준의 실적을 냈죠.

하림그룹은 팬오션이 안정적인 순이익을 냈음에도 한차례도 배당을 받지 않았습니다. 배당을 통해 투자금을 회수하기 보다 팬오션의 장기 발전에 쓸 '곳간'을 채워 넣었습니다. 현금배당은 기업의 이익잉여금을 감소시킵니다. 이익잉여금은 기업 설립 후 배당을 지급하고 남아있는 순이익의 적립총액입니다. 현금배당을 하면 재투자 재원이 줄어들고, 향후 투자로 인한 수익을 얻지 못합니다. 이 때문에 배당은 미래에 얻게 될 순이익과 맞바꾼 것으로 볼 수 있습니다.

해운사는 '인풋' 대비 '아웃풋'이 비교적 일정합니다. 물동량만 안정적으로 유지된다면 선박이 많을 수록 수익도 커지죠. 해운사는 꾸준히 선박을 발주하거나 빌리는데 자금을 투입합니다. 해운사는 글로벌 항만 곳곳에 화물을 실어 나릅니다. 보유 선박이 많을 수록 보다 많은 화물을 운송할 수 있습니다. '규모의 경제'가 가능해지는거죠. 노후 선박들도 주기적으로 교체해야 합니다.

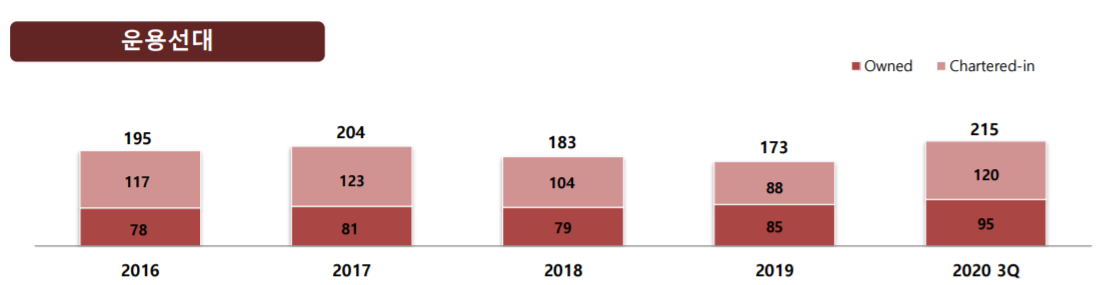

선박 가격은 한 척당 1000억원이 넘습니다. 해운사들은 선박을 직접 발주하거나 빌려 씁니다. 해운사들은 통상 40% 내외로 사선을 보유합니다. 사선은 해운사가 직접 발주해 자가로 운항하는 선박입니다. 사선을 일정 비율 이상 보유해야 선대 규모를 안정적으로 유지할 수 있고, 운임이 하락할 때 원가 경쟁력을 확보할 수 있죠.

올해 3분기 기준 팬오션은 사선 95척, 용선 120척을 보유해 총 215척의 선박을 보유하고 있습니다. 앞으로 10척의 선박(벌크선 4척)을 조선사로부터 인도받습니다. 이달 인도가 예정된 선박은 2척입니다. 통상 해운사는 조선사로부터 선박을 인도받을 때 잔금을 치룹니다. 팬오션은 내년까지 선박 인도에 대규모 자금을 투입해야 하는 상황입니다.

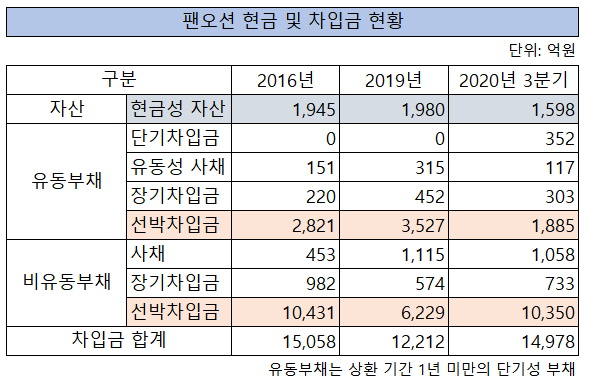

팬오션이 보유한 현금성 자산은 1598억원입니다. 팬오션은 보유 현금이 넉넉하지 않은 만큼 선박 금융을 통해 잔금을 치룰 것으로 예상됩니다. 올해 3분기 기준 선박 차입금은 1조2235억원입니다. 팬오션은 선박 용선을 최소화하고 사선 비중을 높이는 추세입니다.

이는 팬오션이 해운업황 변화에 따른 리스크를 최소화하고 영업활동을 안정적으로 하기 위한 조치죠. 용선료(리스비용)를 지불하는 대신 이자비용을 내기로 한거죠. 팬오션의 재무구조는 안정적으로 유지되고 있어 사선 비중을 높이는 데 큰 도움이 됩니다. 3분기 기준 부채비율은 60.9%입니다. 차입금은 1조4801억원으로 집계됐고, 이중 단기차입금 비중은 17.9%(2658억원) 수준입니다. 팬오션은 연간 550억원을 이자비용으로 내고 있습니다.

지난해 팬오션의 영업이익은 2084억원, 영업활동 현금흐름은 3954억원입니다. 이자비용을 내고도 남을 정도로 이익을 낸 만큼 현재의 차입 규모는 경영에 부담이 되지 않습니다.

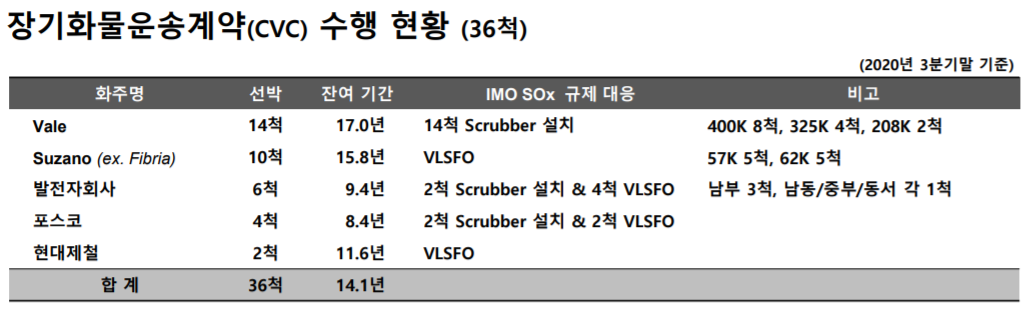

팬오션은 하림그룹이 글로벌 곡물회사로 나아가는데 있어 발판이 될 계열사입니다. 글로벌 곡물터미널 회사인 EGT의 지분 인수도 팬오션이 진행했죠. 대륙을 오가려면 보유 선박(선대 규모)도 많아야 합니다. 팬오션이 안정적으로 영업활동을 추진하려면 재무구조도, 장기화물운송계약(CVC)도 뒷받침되어야 합니다.

장기화물운송계약은 장기간 정해진 화물을 운송해 안정적으로 수익을 낼 수 있습니다. 2018년 3분기 팬오션의 장기화물운송계약은 27척으로 집계됐습니다. 올해 3분기 36척으로 늘었습니다.

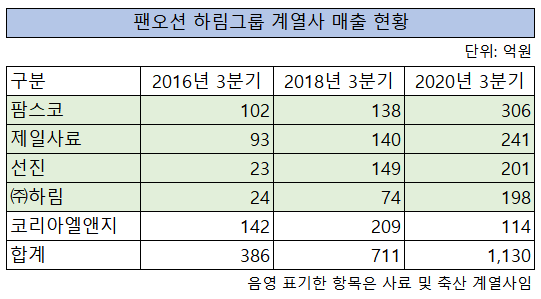

팬오션이 하림그룹의 계열사들로부터 벌어들인 화물 수입료 또한 증가세입니다. 올해 3분기 팬오션은 ㈜하림 등 계열회사로부터 1130억원의 매출을 냈습니다. 코리아엘앤지트레이딩을 제외한 사료 및 축산 관련 계열사의 매출은 946억원으로 집계됐습니다. 2018년 3분기 계열회사 매출 중 사료 및 축산 계열사 매출은 502억원입니다. 지난 2년 동안 46.9% 증가했습니다.

계열회사 매출 비중은 양돈 사업을 하는 팜스코가 29.1%로 가장 높고, △제일사료(23.8%) △선진(12.9%) △㈜하림(12.4%) 순입니다. 팬오션의 계열회사 매출이 증가하는 건 하림그룹의 팬오션 인수 효과가 커지고 있다는 의미입니다.

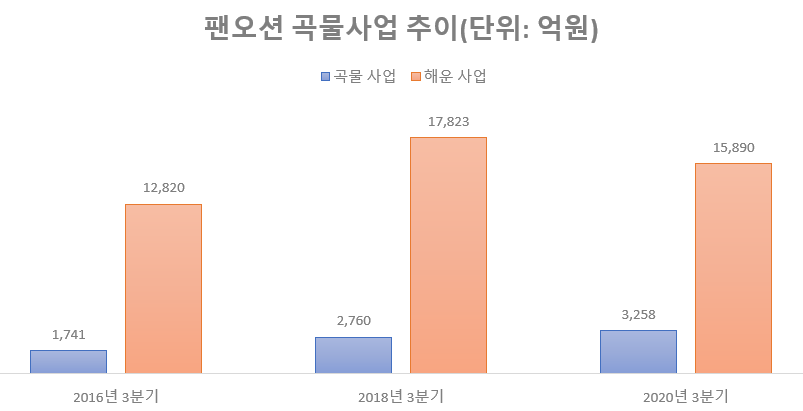

곡물 부문 매출도 증가세입니다. 올해 3분기 곡물사업 매출은 3258억원으로 2018년 3분기와 비교해 15.2%(498억원) 증가했습니다. 팬오션 전체 매출에서 곡물사업이 차지하는 비중은 약 17%입니다.

하림그룹은 장기간에 걸쳐 글로벌 곡물 트레이더로 도약을 꿈꾸고 있죠.

김홍국 하림그룹 회장은 학창시절 양계장을 직접 만들어 1000마리의 닭과 30마리의 돼지를 키웠습니다. 김 회장이 학창시절 설립한 황등농장은 하림의 모태가 됐죠. 하림그룹이 팬오션과 함께 글로벌 곡물회사로 부상할 수 있을까요. 황등농장에서 보인 '오병이어'의 기적이 곡물사업에서 재연될지 관심입니다.