숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

재계 5위인 롯데그룹과 7위인 한화그룹이 2차전지 핵심 소재인 분리막을 두고 맞붙게 됐습니다. 분리막은 양극재와 음극재, 전해액과 함께 2차전지를 구성하는 4가지 핵심소재로 분류됩니다.

2차전지는 전기차 시대가 본격적으로 열리면서 각광받고 있습니다. 전기차가 득세하기 전까지 2차전지는 노트북과 스마트폰 등 소형기기와 IT기기로 활용됐습니다. 2차전지가 일상 생활에 꼭 필요한 제품이었음에도 배터리 업체들의 성장은 더뎠죠.

전기차 시대에 배터리 업체의 위상은 달라졌습니다. 배터리는 전기차 원가의 30~40%를 차지합니다. 전기차 한대에 들어가는 배터리는 약 200~300kg입니다. 전기차용 배터리를 판매하면 노트북용 배터리 수백 개를 판 것과 같은 셈이죠.

전기차 판매가 늘어나면서 2차전지는 공급이 수요를 따라가지 못할 것이라는 전망이 나옵니다. 시장조사기관 SNE리서치에 따르면 올해 전기차용 배터리 수요는 134GWh(기가와트아워)입니다. 배터리 업체가 올해 공급 가능한 양은 502GWh입니다. 2025년 배터리 수요는 공급을 앞지를 것으로 예상됩니다. 2030년 배터리 수요는 2956GWh까지 증가할 전망입니다.

테슬라와 폭스바겐 등 글로벌 완성차 업체들은 2000만원대 전기차를 출시할 계획입니다. 전기차가 내연기관 차량 수준으로 값이 낮아지면서, 전기차 구매를 망설였던 소비자들도 생각을 바꿀 것으로 보입니다.

주요국들도 장기적으로 내연기관 차량의 판매를 중단하고, 모빌리티(이동수단)를 전기차와 수소전기차(FCEV) 위주로 대체할 계획입니다. 전기차에 대한 우려가 있지만, 여전히 '장밋빛 전망'이 많아지는 거죠.

롯데그룹과 한화그룹 등 전기차에 그다지 관심이 없던 대그룹들이 뒤늦게 관심을 갖는 이유도 이 때문입니다. 롯데그룹과 한화그룹은 전기차 '서플라이 체인(Supply Chain)'에 있어 후발주자입니다.

두 그룹은 이미 그룹이 나아갈 전략적 방향을 결정했고 각자 '잘 할 수 있는 분야'를 육성하고 있습니다. 롯데그룹은 석유화학사업과 유통업에 주력하고 있고, 한화그룹은 석유화학사업과 에너지사업, 항공엔진 및 방산업에 집중하고 있습니다.

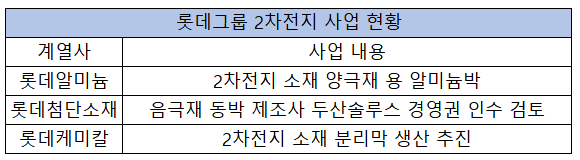

롯데그룹 계열사 롯데알미늄은 전기차 배터리용 양극박(알미늄박)을 생산하고 있습니다. 생산능력(캐파)은 연 3000톤 규모입니다. 2차전지 소재 회사로 보기에는 캐파도, 존재감도 낮아 보입니다.

한화그룹 계열사 한화케미칼(현 한화솔루션)은 2010년 양극재 원료인 리튬인산철(LFP)을 자체 개발했습니다. 250억원을 들여 대덕에 600톤 규모의 생산라인을 구축했죠. 당시 한화케미칼은 "중대형 전지 시장이 커지기까지 시간이 걸린다"며 사업을 철수했습니다.

LG에너지솔루션(옛 LG화학 전지사업부)과 SK이노베이션, 포스코케미칼(옛 포스코ESM, 포스코켐텍)은 10여년 이상 이 분야에 매달렸는데, 한화그룹은 인내심이 부족했던거죠.

현재 한화그룹 내에서 전기차 관련 사업은 배터리하우징만 남았습니다. 배터리하우징은 전기차 배터리 모듈을 외부 충격에서 보호하는 제품입니다.

이렇듯 롯데그룹과 한화그룹의 규모를 고려하면, 두 그룹 모두 전기차에 관심이 없었다고 해도 무방해 보입니다. LG그룹과 SK그룹, 포스코그룹 등 국내 대그룹들이 전기차 시대를 준비해 온 것과 확연히 비교되죠.

그런데 전기차 시대가 열리면서 배터리를 보는 두 그룹의 시선이 달라졌습니다. 롯데그룹은 롯데알미늄 양극박 공장 증설을 추진 중입니다. 280억원을 투자해 안산 1공장에 양극박 전용 생산라인을 만들고 있습니다. 안산공장의 양극재 캐파는 3000톤에서 1만2000톤으로 확대됩니다.

롯데알미늄은 글로벌 완성차 공장과 배터리 공장이 밀집한 헝가리 타타바냐(Tatabanya)에 1100억원을 투자해 양극박 생산공장을 짓고 있습니다. 2021년 헝가리 공장이 완공되면 롯데알미늄의 양극박 캐파는 3만톤(해외 1만8000톤)으로 확대됩니다.

롯데정밀화학은 지난 9월 사모펀드인 스카이스크래퍼와 공동으로 두산솔루스 경영권 인수에 나설 계획을 발표했습니다. 두산솔루스는 헝가리 타타바냐에서 전기차 배터리용 동박(전지박)을 생산하고 있습니다.

롯데그룹은 롯데정밀화학에서 동박을, 롯데알미늄에서 양극박을 생산할 계획인 것으로 보입니다. 두 계열사가 양극재와 음극재의 박막을 생산하는 포트폴리오를 짠 거죠.

최근 롯데케미칼은 3분기 컨퍼런스콜을 통해 "연간 20만톤 규모의 분리막 생산 능력을 갖췄다"며 "분리막 생산 체계를 구축하기 위해 설비를 보완하고 있다"고 설명했습니다. 롯데케미칼은 내년 상반기 중 분리막을 시장에 내놓겠다고 덧붙였습니다.

한화그룹도 분리막 원료를 생산해 납품할 계획입니다. 최근 한화토탈은 400억원을 투자해 초고분자량 폴리에틸렌(PE) 설비 증설을 완료했다고 밝혔습니다. 캐파는 연산 14만톤 규모입니다. 분리막은 폴리프로필렌(PP)과 폴리에틸렌(PE)을 기본 원재료로 활용합니다. 한화토탈은 자사가 생산한 고성능 PE를 분리막 생산업체에 공급할 예정입니다.

한화토탈은 "2차전지용 분리막 시장은 전 세계 약 7만톤 규모가 형성됐는데, 매년 30% 이상 커질 것으로 예상된다"고 설명했습니다.

롯데그룹과 한화그룹의 투자 계획을 보면 전기차 시장을 보는 관점이 달라진 걸 느낄 수 있습니다. 투자은행(IB) 업계에 따르면 롯데그룹과 한화그룹은 전기차와 관련한 다양한 사업 기회를 모색하고 있다고 합니다.

이미 발표된 투자 계획을 보면 두 그룹 모두 전기차 시장의 밸류체인에 뛰어드는 모습이죠. 후발주자인 두 그룹이 전기차 시장에서 경쟁력을 확보할 수 있을지가 관심입니다.

먼저 전기차와 소재 시장의 확장성만 보면 가능성은 충분합니다. 전기차 판매가 빠르게 늘고 있는 만큼 배터리와 양극재, 분리막의 수요도 덩달아 증가할 것입니다.

하지만 시장이 커진다고 후발주자들이 쉽게 진입할 수 있는 건 아닙니다. 특히 전기차는 진입 장벽이 매우 높은 시장입니다. 이유는 국내외 기업들은 전기차의 기술적 한계를 극복하지 못했기 때문입니다.

주행거리와 화재 위험, 충전은 전기차의 3가지 핸디캡입니다. 소비자들은 1회 충전 시 보다 멀리가는 전기차를 선호합니다. 완충까지 걸리는 시간도 지금보다 앞당겨져야 합니다.

업계에 따르면 주행거리와 충전 문제는 점차 해결되고 있는데, 화재 문제는 여전히 골치입니다. 얼마 전 현대자동차의 코나 EV에서 연이어 화재 사고가 발생했습니다. 화재의 주요 원인으로 열폭주가 제기됐습니다. 열폭주는 배터리셀의 발열로 온도가 급격하게 상승하는 현상을 의미합니다. 배터리셀의 온도가 섭씨 130도를 넘어가면 분리막이 녹아 양극과 음극 사이 단락이 발생하고, 화재가 발생하죠. 코나 EV 화재사고 때에도 분리막 손상이 원인으로 제기됐습니다.

롯데그룹과 한화그룹은 분리막으로 전기차의 '서플라이 체인'에 진입할 계획입니다. 롯데그룹은 분리막과 양·음극재용 박막을, 한화그룹은 분리막 원료(PE)를 생산할 계획입니다.

분리막은 2차전지의 양극과 음극을 격리해 전기적 단락을 차단하는 역할을 합니다. 분리막에는 눈으로 볼 수 없는 미세한 구멍이 촘촘히 나있습니다. 리튬이온이 이 구멍을 통해 양극과 음극 사이를 오갑니다.

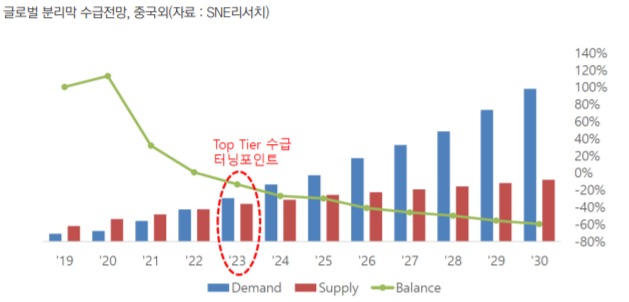

SNE리서치에 따르면 분리막 시장은 2019년 28억㎡에서 2025년 193억㎡로 7배 커질 전망입니다. 전세계 분리막 시장은 중국의 상해은첩(SEMCORP)과 일본의 아사히카세이, SK아이이테크놀로지가 40% 이상의 점유율을 확보하고 있습니다. 일본의 도레이와 중국 시니어도 10% 안팎의 점유율을 갖고 있습니다.

이미 분리막 시장의 진입 장벽은 상당히 높습니다. 상위권에 랭크된 시장 지배자들이 분리막 시장의 주도권을 두고 경쟁하고 있습니다.

통상 전기차 배터리의 납품사로 지정되려면 2년여의 테스트 기간이 필요합니다. 특히 분리막은 배터리 안정성과 직결되는 제품인 만큼 완성차와 배터리 회사 모두 신경을 쓰고 있는 소재입니다.

이는 롯데케미칼과 한화토탈이 분리막 시장에 새로 진입하는 데 어렵게 만드는 요인입니다.

두 그룹 모두 석유화학 분야의 수준 높은 기술력을 확보하고 있어 미리 준비했다면 분리막 시장에서 존재감을 나타내지 않았을까요. 여타 대그룹들처럼 '전기차 시대'를 앞두고 기술력과 납품처, 캐파를 미리 확보했다면 하는 아쉬움이 남습니다.