삼성전자가 LG디스플레이로부터 화이트OLED(WOLED)를 쓸 것이란 보도는 올해 들어 지난 4월과 최근까지 두 차례 나왔다. 삼성과 LG는 디스플레이 기술을 두고 십여 년 이상 설전을 벌여왔다. 삼성은 2015년 이후 대형 디스플레이에서 OLED를 배척해왔고, LG는 OLED를 밀어붙였다. 삼성이 LG의 WOLED를 받아 쓸지는 그 자체로 양사 간 자존심과 직결된 문제다.

삼성전자는 극구 부인하고 있지만 증권가는 WOLED 공급에 무게를 두고 있다. 이유는 크게 두 가지다. 첫째는 LCD 패널 가격 상승으로 WOLED 패널 가격이 상대적으로 저렴해졌고, 둘째는 삼성디스플레이의 차세대 디스플레이인 QD-OLED의 생산량이 원하는 만큼 나오지 못할 것으로 예상되기 때문이다.

중국발 LCD 가격 상승, OLED는 매력 상승

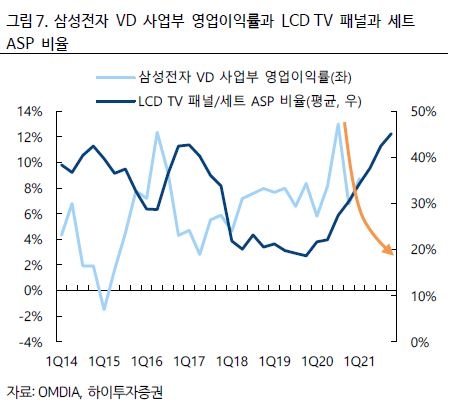

우선 LCD 패널 가격 상승 추세가 뚜렷하다. 시장조사업체 옴디아에 따르면 범용 제품인 55인치 LCD TV 패널 가격은 지난 5월 223달러를 기록했다. 전달보다 3.2%, 지난해 같은 기간(106달러)보다 110% 상승한 액수다. 이는 삼성전자 VD(영상디스플레이)사업부의 수익성과도 직결된다.

삼성전자는 사업부별 영업이익을 따로 발표하진 않고 있다. 하지만 증권사 자료에선 추정치가 확인되는데, 지난 22일 공개된 하이투자증권 리포트에 따르면 삼성전자 VD사업부 영업이익률은 지난 1분기 기준 8.9%다. 이는 같은 기간 LG전자 HE(홈엔터테인먼트)사업부문의 10.1%보다 낮은 수치이며, 불과 두 분기 전 10%를 넘었던 영업이익률 대비로도 떨어지는 수치다.

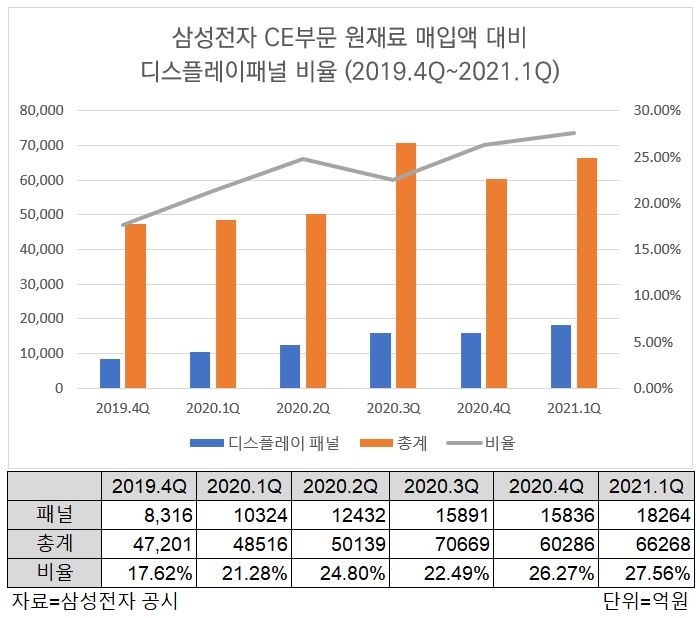

LCD 패널 가격은 TV 세트 생산원가에서 비중이 가장 크다. LCD TV가 경쟁 과잉으로 가격을 높이기 어려운 걸 감안할 때, 패널이 비싸질수록 판매 마진도 낮아지는 게 당연하다. 실제로 VD사업부를 포함하고 있는 삼성전자 CE(소비자가전)사업부문은 원재료 매입액 가운데 디스플레이 패널 비중이 2019년 4분기 18.68%에서 2020년 4분기 26.73%로, 지난 1분기엔 27.56%로 5분기만에 10%포인트 가까이 늘었다.

LCD 패널 가격 상승의 반사이익은 OLED TV용 패널이 입게 됐다. 시장조사업체 옴디아에 따르면 지난 1분기 55인치 OLED 패널 평균 가격은 510달러로 지난해 1분기(555달러)보다 소폭 감소했다. 지난해 5배까지 커졌던 대형 OLED패널과 LCD패널의 가격차는 최근 2.5배 수준까지 낮아졌다.

정원석 하이투자증권 연구원은 “수익성 방어를 위한 중국 업체들의 전략적 가동률 조정 가능성도 있기에 내년에도 LCD TV 패널 가격 하락세를 100% 장담하기 어렵다”라며 “과거와 달리 이제 삼성전자가 LCD TV 패널 가격 하락을 유도하기 위해 할 수 있는 것은 사실상 없고, 이런 상황에서 VD 사업부가 할 수 있는 선택지는 많지 않다”고 분석했다.

김정환·이원식·조철희 한국투자증권 연구원도 지난 22일 리포트에서 “패널 가격 상승으로 하이엔드 LCD TV 영업이익률은 7~8%인 수준인 반면 OLED TV세트 수익성은 12~13% 수준으로 파악”된다며 “삼성전자 VD 입장에서 향후 수익성 개선을 위해선 WOLED 채택을 통한 제품 믹스 개선이 필요”하다고 언급했다.

삼성전자가 사면 LG디스플레이는 증설할 수도

삼성디스플레이가 개발 중인 QD(퀀텀닷)-OLED 패널을 삼성전자가 당장 주력으로 쓸 수 있을지도 아직 불확실하다. 증권업계에선 QD-OLED 패널 생산능력은 100만 대 안팎으로 보고 있는데, 올해 1000만 대의 QLED TV 판매를 기대하고 있는 삼성전자로선 QD-OLED 패널을 쓰는 TV로 이를 대체할 수 없기 때문이다.

결국 다시 첫 번째 문제로 돌아간다. 삼성전자가 QD-OLED 패널로 당장 기존 QLED TV를 대체할 수 없다면, 과거보다 수익성이 훼손된 LCD TV 대신 LG디스플레이의 OLED 패널을 받아서 TV를 만들어 파는 게 수익성에 더 도움이 될 수 있다는 것이다.

더군다나 현재 LCD 패널 시장은 생산의 절반 이상을 담당하는 중국이 가격 주도권을 잡고 있다. 이 같은 상황은 LCD TV와 미니LED(발광다이오드) TV로만 수익을 내는 삼성전자에 달갑지 않다. 삼성디스플레이가 LCD패널 생산 중단을 계속 늦추며 LCD 패널을 공급해주고 있긴 하지만, 상대적으로 가격 매력이 생겼고 기술도 검증된 OLED 패널을 쓰지 않을 이유가 없다는 게 디스플레이 업계 시각이다.

디스플레이 시장조사업체 유비리서치의 이충훈 대표는 “LCD 가격이 오르고 있는 상황에서 삼성전자로선 시장에서 검증된 OLED를 쓰는 게 바람직할 수 있다”라고 언급했다.

이는 곧 LG디스플레이의 OLED 라인 증설로도 이어질 수 있다. LG디스플레이는 경기도 파주와 중국 광저우의 OLED 공장에 연 800만~1000만 대의 패널 생산능력을 갖추고 있다. LG디스플레이가 당초 기대했던 데로 올해 700만 대 출하에 성공하고, 여기에 삼성전자가 패널을 구입한다면 증설에 무리가 없다는 게 업계 시각이다.

정원석 연구원은 리포트에서 “올해 LG디스플레이의 OLED TV패널 출하량은 수요 호조세로 전년 대비 81% 증가한 약 810만 대를 기록할 것으로 전망된다”라며 “2022년 삼성전자가 LG디스플레이로부터 공급받는 WOLED TV 패널 예상 수량을 보수적으로 150만~200만 대 수준으로 가정하더라도 추가 증설이 필요한 상황”이라 말했다.