LS전선아시아의 채무보증 규모가 지속적으로 늘고 있다. 지난 21일 공시한 내용에 따르면 자기자본의 35.9%에 달한다. 채무보증은 모두 베트남법인 운영자금으로 쓰인다. LS전선아시아는 베트남 법인 호실적이 예상되기 때문에 우려할 부분이 아니라고 설명한다.

LS전선아시아는 지난 21일 LS전선아시아 베트남 자회사 ‘LS-VINA 케이블 시스템 합작 회사’(LS VINA)가 우리은행 베트남 하이퐁지점에서 빌린 113억원을 136억원 규모로 채무보증한다고 밝혔다. 채무 목적은 따로 공시하지 않았으나 LS전선아시아 측은 “이번 건과 이전 건들은 부품 구매 등 운영자금 확보를 위한 것”이라고 설명했다.

채무보증잔액은 2020년 이후 꾸준히 늘고 있다. LS전선아시아는 베트남과 미얀마에 사업장을 두고 있는데 채무보증 건은 모두 베트남을 대상으로 하고 있다. LS전선아시아는 2020년 이후 총 5번의 채무보증 공시를 했는데 채무보증 잔액은 345억원에서 534억원으로 늘었다. 자기자본 대비 채무보증잔액 비중은 21.4%에서 35.9%으로 높아졌다.

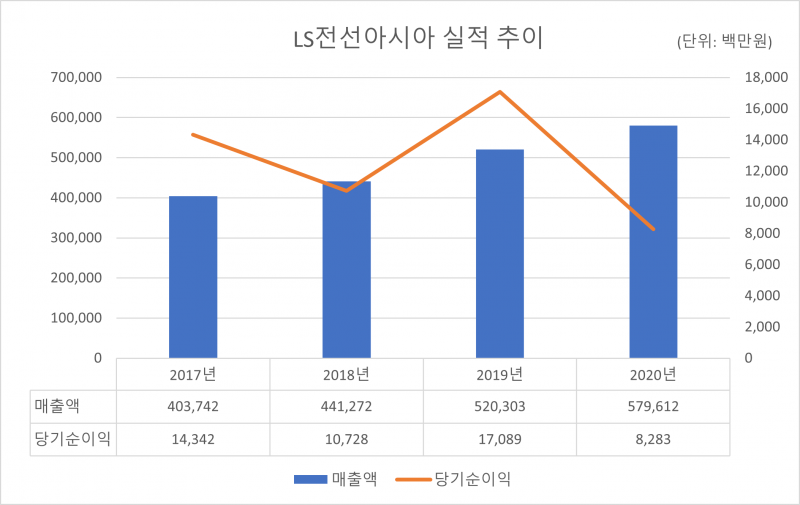

최근 LS전선아시아의 실적이 좋지 않았던 점도 불어난 채무보증 잔액을 우려하게 만드는 요인이다. LS전선아시아는 코로나19 이후 베트남과 미얀마 시장 환경이 악화돼 지난해 당기순이익이 전년 대비 반토막났다. 2019년 170억원이던 당기순이익은 지난해 82억원으로 51.7% 하락했다. 순영업활동현금흐름(NCF)도 마이너스(-)가 지속됐다.

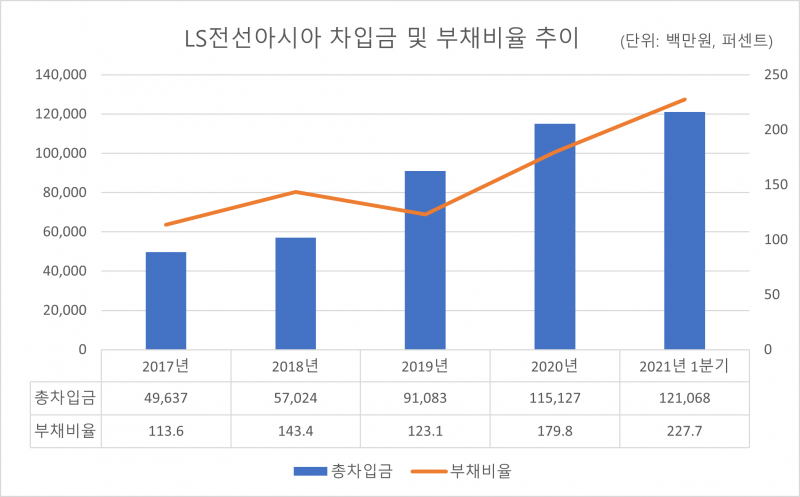

자연스레 외부에서 조달하는 자금이 늘었고 부채비율도 상승했다. 한국기업평가에 따르면 LS전선아시아 총차입금은 2019년 91억원에서 지난해 115억원으로 늘었다. 올해 1분기에는 121억원까지 불어났다. 부채비율은 2019년 123.1%에서 올해 1분기 227.7%로 높아졌다. 부채비율은 기업이 보유한 돈, 부동산 등 자산에서 빚이 차지하는 비중을 의미한다. 보통 200%를 넘어서면 재무건전성을 주의 깊게 봐야 한다고 평가한다.

LS전선아시아는 본사의 부채비율이 높아지고 자회사를 상대로 한 채무보증잔액이 늘긴 했으나 우려할 상황은 아니라고 설명했다. 베트남 시장에서 호실적이 예상되기 때문이다. 증권가에서도 실적 개선을 전망하고 있다. 김장원 IBK투자증권 애널리스트는 전날 LS전선아시아 리포트에서 직전 분기 대비 매출액과 영업이익이 각각 18%, 27% 증가할 것으로 분석했다.

LS전선아시아는 지난해 코로나19로 인한 베트남 셧다운으로 일부 대형 프로젝트 수주가 지연됐다. 지난해 말부터 시장 분위기가 정상화돼 수주잔고도 크게 늘었다는 게 LS전선아시아 측 설명이다. 올해 1분기 분기보고서 내 수주상황 항목에 따르면 올해 3월 말 기준 베트남 사업장 2곳의 수주잔고는 1816억원으로 2019년 말과 비교해 54.7% 증가했다. 수주 계약 유형도 확장되고 있다. 배전급 전력케이블 위주로 수주하던 LS전선아시아는 지난 3월 첫 해저케이블 계약을 수주했다. 계약 규모는 56억원이다.