숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

한화에어로스페이스가 이처럼 좋은 실적을 거둔 배경에는 자회사들의 든든한 지원이 자리합니다. 한화에어로스페이스는 밑에 한화시스템, 한화디펜스, 한화파워시스템, 한화정밀기계 등 자회사를 거느리고 있는데요. 바로 이 자회사들이 각자 힘을 내준 덕분이죠.

물론 변명거리는 있습니다. 한화에어로스페이스는 ‘RSP(Risk and Revenue Sharing Program)’라는 다소 독특한 사업계약을 맺고 있는데요. RSP는 항공엔진 개발과 생산, 판매, 정비 등 전 영역에서 발생하는 비용과 수익을 공유하는 계약입니다. 2015년 세계적 항공엔진 사업자 P&W와 기어드터보팬(GTF) 엔진을 RSP 계약을 맺고 개발하고 있습니다.

항공엔진사업은 초반에 대규모 비용이 발생하고 추후 수익을 거둬들이는 방식을 취하고 있습니다. 엔진 수명이 수십년에 달하는 만큼 정비수요도 뒤늦게 발생하기 때문인데요. 우선 저마진으로 엔진을 판매하고 수십년 동안 정비를 해주며 수익을 올리는 구조죠. 한화에어로스페이스는 미래 수익을 바라보고 초기 적자를 감수한 것입니다. 또 항공엔진사업 특성상 기술장벽이 높은 탓에 이를 협업을 통해 돌파하고자 하는 의지도 반영됐죠.

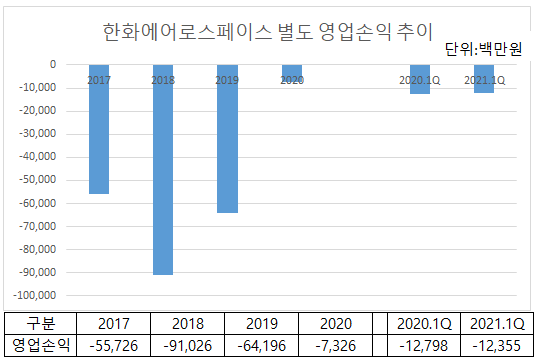

그런데 예상보다 적자가 오래 지속되는 것 같습니다. 현재 한화에어로스페이스를 이끌고 있는 신현우 대표는 지난 2019년 ‘서울 국제 항공우주 및 방위산업 전시회(ADEX)’에서 기자와 만나 “2020년부터 별도 기준 영업손익 흑자로 전환할 것”이라고 했는데요. 안타깝게도 신 대표의 예상은 빗나가고 말았습니다.

지난해 한화에어로스페이스는 73억원의 영업손실을 기록했습니다. 전년 640억원과 비교하면 그 규모가 상당히 줄어들었습니다. 그러나 어쨌든 적자가 지속되는 것 또한 사실인데요. 예상치 못한 코로나19 팬데믹 장기화로 항공산업이 타격을 받은 탓으로 보입니다.

애초 사업구조 상 장기적자라는 리스크를 안고 있는 상황에서 발생한 코로나19는 한화에어로스페이스에게 치명적일 수밖에 없습니다.

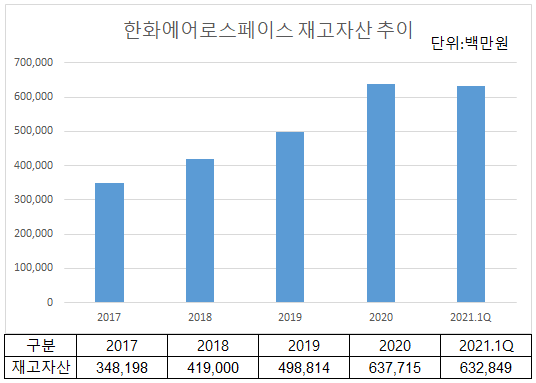

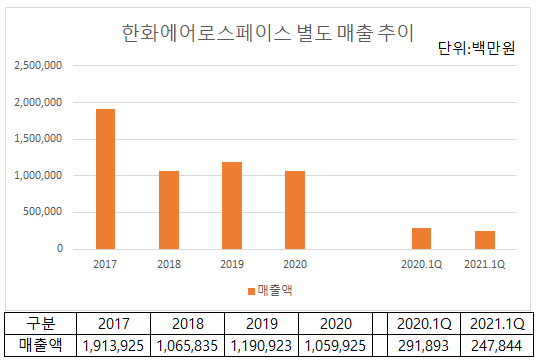

물론 재고자산 증가는 긍정적으로 볼 수도 있습니다. 매출이 늘어나는 경우가 그렇습니다. 영업활동을 잘 벌여 주문이 늘어나면 자연스레 재고도 늘어나겠죠. 매출과 연동해 늘어나는 재고는 걱정거리는 아닙니다.

물론 한화에어로스페이스처럼 장기계약을 맺고 부품을 납품하는 회사의 경우 미래에 재고자산을 납품하지 못할 가능성은 비교적 적다고 합니다. 다만 재고가 이렇게 많이 늘어날 만큼 한화에어로스페이스가 느끼는 부담은 상당할 것이란 거죠.

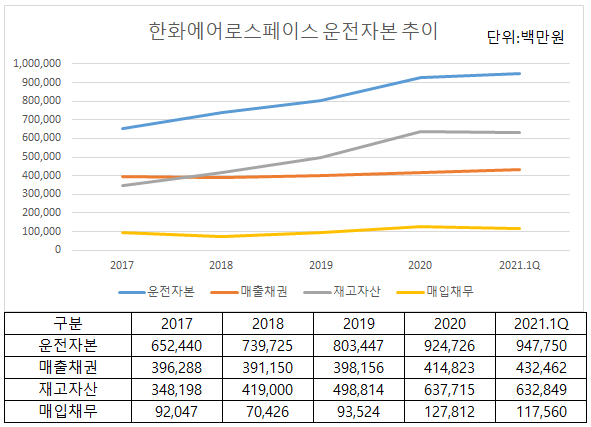

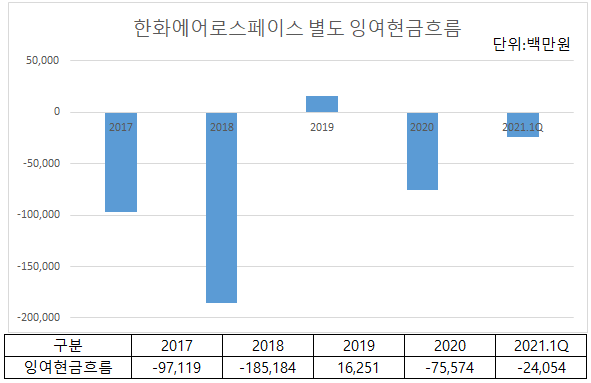

이러 상황이다 보니 현금흐름도 좋을 리는 없습니다. 한국기업평가가 집계한 잉여현금흐름은 2017년부터 2020년까지 2019년 한 해를 제외하고는 항상 적자였습니다. 영업활동으로 벌어들인 현금도 얼마 안 되는데 지속적으로 투자자금이 빠져나가는 탓이죠. 또 최근 한화시스템 유상증자에 참여해 5700억원을 출자하기도 했습니다. 한화에어로스페이스에게 자회사들이 없었다면 아마 회사 안팎에서 경고음이 들려왔을 가능성도 있습니다.

또 자회사들로부터 매년 받는 배당수익이 꽤 쏠쏠합니다. 매년 500억~700억원 수준의 배당금 수익을 올리고 있죠.

한화에어로스페이스가 처한 상황이 녹록치는 않은데요. 흑자전환시기가 다소 미뤄지더라도 사실 걱정할 것은 없습니다. 워낙 든든한 자회사들이 제 몫을 해주고 있으니까요. 아마 RSP계약을 체결할 당시부터 이런 상황을 예견하고 있었을 것입니다. 실적 좋은 자회사들을 밑에 붙인 것도 아마 이러한 이유에서였을 것입니다.