숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

‘한국판 넷플릭스’ 왓챠가 지난 3일 자회사 더블유피어와 문화방송(MBC) 자회사 블렌딩의 합병을 결정했습니다. 작년부터 시동을 걸어온 음악사업을 본격적으로 키우기 위한 행보인데요. 적자를 벗어나지 못하고 있는 왓챠의 구원투수가 될 수 있을까요.

재작년부터는 음원시장으로도 눈을 돌리고 있는데요. 2019년 음원 스트리밍 서비스 ‘몽키3’를 운영하는 모모플을 인수한 데 이어, 음원유통을 전담할 자회사 더블유피어를 설립했습니다. 당시 자사 플랫폼인 ‘왓챠뮤직퍼블리싱’을 통해 음원을 제공하는 제작사·아티스트에겐 첫 1년간 수수료를 받지 않기로 했죠. 이후 인디 음악제작사 붕가붕가레코드의 고건혁 대표를 뮤직 태스크포스(TF)팀에 영입하기도 했습니다. ①음원 유통으로 사업 기반을 다지고 ②데이터베이스(DB)를 충분히 확보해 ③인공지능(AI) 추천 알고리즘 기반의 스트리밍 서비스에 나서는 수순을 예상해볼 수 있겠네요. 또는 ④음악 콘텐츠를 바탕으로 새로운 사업을 구상하는 것일 수도 있겠고요.

실적이 좋진 않네요. 적자만 보는 데다 손익분기점(BEP)도 넘기지 못하고 있습니다. 왓챠만의 문제는 아닙니다. 티빙·웨이브 등 토종 OTT업체들은 다 적자를 보고 있습니다. 왓챠의 부채 대부분은 전환상환우선주부채·신주인수권부사채인데요. 만기가 되면 채권자의 요구에 따라 왓챠가 주식을 주거나 돈을 갚아야 합니다. 고로, 약 845억원의 파생상품 부채와 전환상환우선부채는 경영난을 초래하는 ‘부메랑’이 될 수도 있다는 얘기입니다. 왓챠는 올해를 목표로 기업공개(IPO)를 준비해왔는데요. 이대로라면 안정된 현금창출력과 재무구조를 바탕으로 상장하는 것은 무리입니다.

성장성은 어떨까요. 왓챠의 매출은 2014년부터 매년 연평균 두 배 이상 증가하고 있습니다. 실사용률이 높고 이른바 ‘찐팬’도 많다는 것도 장점입니다. 정확도 높은 추천 알고리즘 덕분인데요. 왓챠가 보유한 전체 콘텐츠 가운데 80%가 왓챠의 추천 시스템을 통해 소비될 정도라고 합니다. 왓챠는 이를 발판으로 지난해 12월 360억원 규모의 시리즈D 투자 유치에 성공했습니다. 2012년에 이어 재투자를 진행한 김기준 카카오벤처스 부사장은 “스타트업에서 시작해 데이터와 기술력, 운영 노하우만을 가지고 주요 OTT 플랫폼으로 성장한 기업은 왓챠 뿐”이라며 “글로벌화된 경쟁환경에서 대기업이 쉽게 모방하기 힘든 차별화된 경쟁력을 발휘할 것”이라고 말했죠.

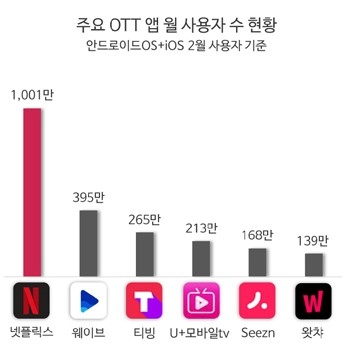

문제는 어중간한 입지입니다. 국내 OTT시장은 넷플릭스가 평정하고 있습니다. 웨이브·티빙이 뒤따르면서 각축을 벌이고 있고, 왓챠는 4·5·6위권을 오르내리고 있습니다. 월이용자수(MAU)는 100만명대. 넷플릭스의 10분의 1 수준입니다. 인지도에 비해 자금력도, 오리지널 콘텐츠도 부족합니다. 올해 상반기 ‘왓챠 익스클루시브’로 독점제공해왔던 HBO 작품 대다수도 웨이브로 넘어가게 되면서 경쟁력에 타격을 입었죠. 시리즈D 투자금을 바탕으로 오리지널 콘텐츠 제작·발굴에 나선다고는 하지만 경쟁사 대비 실탄이 없는 건 사실입니다. 치명적인 약점이죠. 작년에는 토종 OTT 가운데 처음으로 일본 OTT시장에도 진출했는데요, 모르긴 몰라도 나갈 돈은 더 늘어나지 않을까요.

이번에 합병을 결정한 블렌딩은 2017년 MBC·SBS 콘텐츠허브가 합작법인으로 설립한 회사입니다. 방송사들이 각자 보유한 음악 콘텐츠를 활용해 수익을 내기 위해 만들었던 곳이죠. 주요 사업은 △음원유통 △팬덤 플랫폼 ‘뮤빗(mubeat)’ 서비스인데요. 뮤빗은 국내 방송사의 영상을 아티스트·멤버·앨범별로 쉽게 찾아볼 수 있다는 게 특징입니다. 음악방송 글로벌 투표부터 팬덤 광고·퀴즈 등의 기능을 제공합니다. MBC ‘쇼! 음악중심’ 등 음악방송 공식투표 앱으로도 사용되고 있습니다. 해외 팬들이 즐겨 찾고 있는 이유죠. 유튜브·국내 음악방송 클립 조회 수가 더해진 음악차트도 제공하고 있습니다. 앱 다운로드 수는 600만, 월사용자수(MAU)는 200만명입니다.

전자공시시스템에 따르면 이 회사는 지난 2019년 기준 연 매출 68억2300만원, 영업손실 1억3900만원, 부채비율 296%를 기록했습니다. 회사 관계자는 구체적인 매출을 밝히진 않았지만 블렌딩이 작년 흑자전환을 이뤘다고 밝혔는데요. 지난해 화제를 모았던 ‘이태원클라스’, ‘스타트업’ 등 드라마 OST를 블렌딩이 직접 제작·유통한 덕분이라고 하네요. 회사가 일단 적자는 아니고, 업계에선 뮤빗 등 ‘팬 커뮤니티 플랫폼’의 시장규모를 약 8조원으로 평가하고 있으니 잠재력을 낙관할 순 있겠습니다. 업계가 예상하고 있는 음원 스트리밍 서비스가 아니더라도 신사업에 대한 다양한 시나리오를 짜볼 수 있을 것 같네요. 참고로 왓챠는 블렌딩 최대주주가 된 것이고요, 나머지 지분은 MBC 몫이라고 합니다.

내부에선 방향에 대한 고민이 끝나지 않은 듯합니다. 업계 관계자는 “왓챠는 아직 흐름을 관망 중”이라며 “왓챠피디아에서 OTT로 확대했던 것처럼 (음악에서도) 데이터를 쌓아 의미 있는 수익을 낼 수 있는 서비스로 점프하는 그림을 그리고 있는 듯하다”고 말했습니다. 고민의 결과물이 왓챠에게 전환점을 만들어 줄 수 있을지 궁금하네요.