이들 회사는 글로벌 탈탄소 움직임이 확산되면서 친환경 제철소로 전환을 추진 중이다. 하지만 수소 환원 등 생산 공정을 친환경으로 바꾸기 전까지 원료탄과 철광석 등 화석 연료의 가격 변동에 더욱 민감해질 전망이다. 특히 중국이 탄소 배출을 규제하기 시작하면서 원재료의 수급이 더욱 어려워져 원가 변동에 더욱 취약해졌기 때문이다.

1일 철강업계에 따르면 현대제철은 지난달 28일 컨퍼런스콜을 통해 재고자산 규모가 6조원에 달한다고 밝혔다. 김원진 현대제철 재경본부장(CFO)은 올해 3분기 컨퍼런스콜(실적발표회)에서 “이익 규모 대비 순차입금이 축소됐다”며 “원료 가격이 높아져 재고자산이 늘었다. 연초 대비 1조3000억원 늘었다”고 말했다.

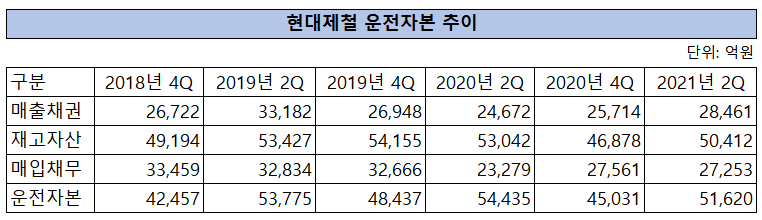

지난해 말 현대제철의 재고자산은 총 4조6878억원에 달했다. 올해 3분기까지 1조3000억원 가량 늘었다고 가정할 경우 재고자산은 약 6조원에 달한다.

지난해 말과 비교해 약 28%(1조3000억원), 2018년(4조9194억원)과 비교해 22% 늘어난 규모다. 철강업계에 따르면 올해 3분기 현대제철의 재고자산은 창사 이후 최대규모로 추정된다. 2014년 3조원 안팎이던 재고자산은 7년여 만에 두 배 가량 늘었다.

그동안 현대제철의 매출 규모도 증가했다. 지난해 현대제철은 매출 18조원, 영업이익 730억원(영업이익률 0.4%)을 기록했다. 2014년 매출은 16조원, 영업이익은 1조4911억원에 달했다. 이 기간 동안 매출은 7.5% 증가했다. 올해 3분기 누적 매출과 2014년 3분기 누적 매출을 비교하면 31%(3조8947억원) 증가했다.

매출액의 증가세와 비교해 재고자산이 빠르게 증가한 셈이다. 현대제철의 재고자산 비중은 매출과 비교해 지나치게 높다. 올해 3분기 기준 현대제철의 누적 매출액(16조4094억원) 대비 재고자산 추정치는 약 36.5%에 달한다.

원재료 가격의 변동폭이 커지면서 현대제철이 재고자산 비중을 늘린 결과다. 2018년 3분기 현대제철의 누적 매출액 대비 재고자산 비중은 30.2%에 달했다.

기업이 영업활동을 하는 과정에서 재고자산은 필수적으로 보유해야 하는 자산이다. 특히 철강업과 같이 원재료 비중이 높은 산업의 경우 재고자산을 적절하게 보유해야 수익에 기여할 수 있다. 철강업의 원재료는 철스크랩(전기로 철강사)과 철광석(고로 철강사), 원료탄(고로 철강사) 등이다.

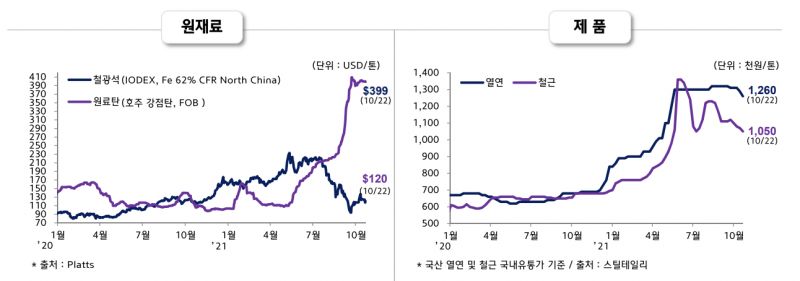

통상적으로 원재료는 수요와 공급에 따라 가격이 결정되지만, 철광석과 원료탄 등은 국제정세와 자연재해 등 '외생 변수'에 따라 원재료 가격이 달라질 수 있다. 특히 철광석은 2019년 브라질 광산댐 붕괴 사고와 호주의 홍수 사태로 공급이 급격하게 줄어들면서 가격이 상승했다.

지난 5월14일 철광석 가격은 톤당 226.46 달러에 거래됐는데 이후 하락세가 이어지면서 지난달 22일에는 톤당 121.78 달러까지 가격이 하락했다. 원료탄은 중국 정부가 호주 등에서 석탄 수입을 제한하면서 원료탄 가격이 폭등하고 있다. 고로 철강사에 필요한 핵심 원재료의 수급이 어려워지면서 현대제철은 재고자산 규모를 늘린 것으로 풀이된다.

문제는 원재료 가격이 하락할 경우 재고자산 평가손실을 유발할 수 있다는 점이다. 기업은 재고자산의 자산 가격을 주기적으로 평가한다. 그리고 현재 시점의 원재료 가격과 비교해 재고자산 평가손실 항목에 반영한다. 재고자산을 미리 구입해 이익을 봤다면 ‘평가 이익’으로 반영하고, 손해를 봤다면 ‘평가 손실’ 계정에 반영한다.

현대제철이 원재료를 구입한 시기 가격과 비교해 재고자산 가격이 하락했다면 평가손실이 불가피하다. 지난해 현대제철은 재고자산 평가손실로 405억원을 인식했다. 전년과 비교해 평가손실은 180% 증가했다. 다행히 올해 원재료 가격이 폭등하면서 217억원이 환입됐다.

재고자산이 증가할 경우 운전자본이 늘어나는 단점이 있다. 운전자본은 기업 운영에 필요한 영업 자본을 의미한다. 재고자산과 매출채권의 합에 매입채무를 뺀 것이다. 쉽게 얘기해 기업이 영업활동에 필요한 재고와 외상값의 규모가 어느 정도인지 알 수 있는 항목이다.

올해 현대제철의 운전자본은 약 6조원에 달할 전망이다. 지난해 2분기 5조1620억원에 달했고, 매출채권과 매입채무의 규모가 변동없다면 약 6조원에 육박할 것으로 예상된다. 올해 3분기의 운전자본 규모는 2019년 2분기 이후 최대규모로 점쳐진다.

운전자본에 속하는 재고자산이 증가할 경우 매출원가가 낮아져 당기순이익을 증가시키는 효과가 발생한다. 매출채권이 늘어나도 순이익이 증가하는 효과가 있다. 반면 재고자산과 매출채권에 현금이 잠기게 되는 만큼 영업현금흐름이 악화되는 부정적 효과를 가져온다.

업계 관계자는 "현대제철의 영업자산이 비대해지고 있어 향후 캐시플로우에 부정적 영향을 미칠 수 있다"며 "앞으로 원재료 가격이 하락할 경우 재고자산 평가손실이 커질 수 있어 재고자산 운영에 심혈을 기울일 필요가 있다"고 말했다.