'제2 반도체'라 불리며 삼성그룹의 핵심 사업으로 떠오른 바이오. 그 중심엔 존림 삼성바이오로직스 대표이사(사장)가 있다. 존림 대표는 2020년 12월 16일에 취임해 삼성의 바이오사업을 1년 넘게 이끌었다. 경영 1년을 꽉 채운 존림 대표가 13일 미디어 앞에 섰다. "글로벌 1위 바이오기업을 만들겠다"는 청사진을 출사표로 던졌던 그의 포부가 얼마큼 실현됐는지, 또 올해 어떻게 뛸 수 있을지 살펴본다.<편집자주>

삼성바이오로직스는 최근 수년간 영업이익이 증가했지만 빚 의존도도 덩달아 커졌다. 향후 CMO(위탁생산) 시장의 수주 경쟁에서 살아남기 위해 공장 증설과 연구개발(R&D) 등 비용 증가가 불가피한 상황이라 빚에 대한 의존도가 더 커질 수 있다는 우려가 제기된다.

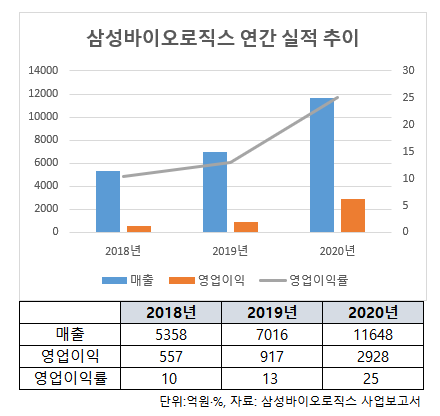

삼성바이오로직스는 최근 3년간 괄목할만한 성장을 이뤄냈다. 연결기준 매출은 2018년 5358억원에서 2020년 1조1648억원으로 두 배 이상 규모로 뛰었다. 같은기간 영업이익은 557억원에서 2928억원으로 5배 이상 증가했다. 영업이익률도 10%에서 25%로 점프했다. 2021년 3분기 실적만 놓고 보면 영업이익률은 약 37%로 더 증가했다. 1,2공장의 안정적인 가동 속에 3공장의 가동률도 올라가면서 생산량을 늘린 것이 주효했다. 영업이익률은 매출액에 대한 영업이익의 비율로 대표적인 수익성 지표로 활용된다. 이같은 삼성바이오로직스의 영업이익률은 다른 업종의 대표 기업들을 뛰어넘은 수준이다. 지난해말 기준 삼성전자는 20.02%, 네이버는 20.14%의 영업이익률을 각각 기록했다.이처럼 회사가 성장하는 가운데 삼성바이오로직스는 투자를 지속했다. 생산능력을 늘리기 위해 현재 제 4공장을 구축 중이다. 국내·외 중대형 제약사를 대상으로 잠재 고객사를 발굴하기 위해 글로벌 전시회에 참가, 회사의 주력 사업인 CMO 서비스를 소개하며 적극적으로 영업과 마케팅 활동을 펼쳤다.

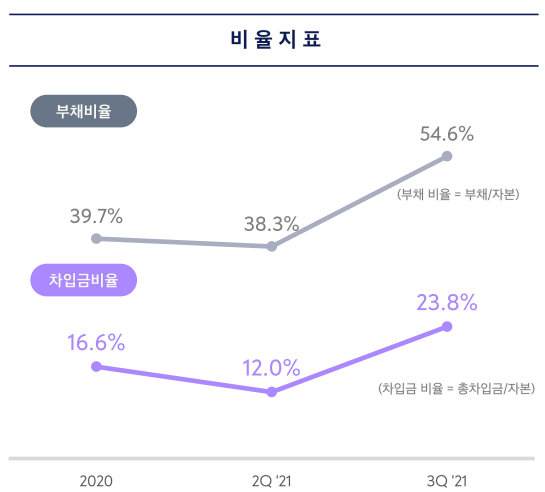

하지만 이 과정에서 비용도 증가했다. 회사 연결재무제표의 '판매비와관리비' 항목은 2018년 895억원에서 2019년 1003억원에 이어 2020년 1233억원으로 늘었다. 투자가 이어지면서 차입금이 증가했다. 회사의 부채비율은 2020년말 39.7%에서 2021년 2분기 38.3%, 3분기 54.6%로 증가했다. 같은기간 차입금 비율은 16.6%에서 12%로 줄었다가 다시 23.8%로 치솟았다. 차입금 비율은 총차입금을 자본으로 나눈 값으로, 수치가 높아질수록 갚아야 할 빚이 많다는 것을 뜻한다. 한국기업평가의 기업별 주요재무제표에 따르면 삼성바이오로직스의 총차입금은 지난해 3분기 1조1899억7800만원으로 전년 동기(6100억900만원)의 두배 수준으로 증가했다. 차입금은 일정 기간 내에 원금을 상환하며 이자를 지급하는 채권·채무 계약에 따라 조달된 자금으로, 기업이 운영과 투자에 쓰기 위해 빌린 돈을 뜻한다.

이처럼 빚이 늘어나고 있지만 회사는 제약사들과의 계약 물량을 늘리며 성장세를 이어갈 방침이다. 회사는 고객사를 늘리며 지난해 글로벌 빅 제약사 3곳과 5개의 상품 계약을 맺었고 20개의 제약사와 30개의 물량의 생산에 대해 논의 중이다. 매출이 발생한 주요 지역을 보면 미주의 성장이 눈에 띈다. 회사의 지역별 매출 실적에서 미주는 2019년 624억원(8.9%)에서 2020년 2895억원(24.8%)으로 네 배 이상 뛰었다. 2021년 3분기 기준 지역별 매출 비중에서 미주는 33.6%로 성장세를 이어갔다. 하지만 매출 비중이 가장 높은 유럽은 다소 주춤했다. 유럽은 지역별 매출 비중이 2019년 59.6%에서 2020년 45.3%로 감소했으며 2021년 3분기에는 48%로 소폭 증가하는데 그쳤다.지난해 3분기 기준 누적 CMO 수주물량은 71억달러(약 8조4400억원)로 전년 동기 대비 18.7% 증가했다.