CJ ENM이 콘텐츠를 기반으로 한 엔터테인먼트 분야의 투자를 대폭 강화하고 있다. 올 들어 미국 헐리우드 제작사 '엔데버 콘텐트' 인수절차를 마무리 한 후 신규 제작사 'CJ ENM 스튜디오스'까지 설립하며 '멀티 스튜디오' 체제를 가동하는 등 전사 역량을 콘텐츠에 집중하는 모습이다.

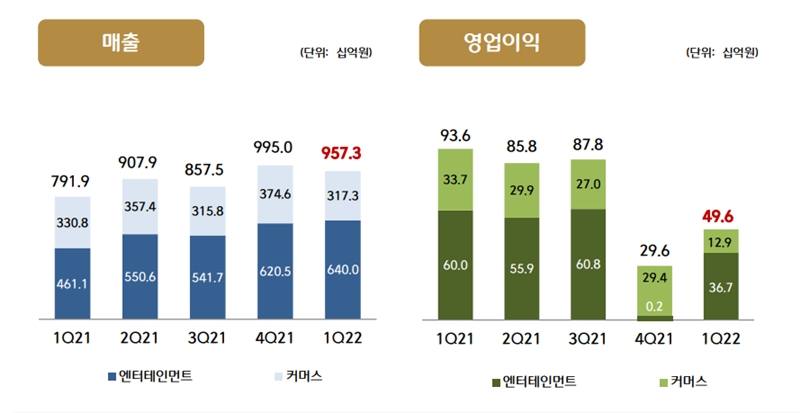

CJ ENM의 분기 매출을 들여다보면 이런 변화의 추세를 한 눈에 볼 수 있다. 지난해 1분기 CJ ENM의 엔테테인먼트 부문과 커머스 부문은 각각 4611억원과 3308억원을 기록했다. 약 1300억원의 격차를 보인 양 사업부문 매출 격차는 지난해 2분기 들어 2000억원 가까이 벌어졌고 올 1분기에 두 배가 넘는 차이를 보였다.

특히 엔터테인먼트 부문에 코로나19 장기화로 인해 침체된 영화·음악 부문이 포함된 것을 감안하면 콘텐츠 분야가 얼마나 큰 폭으로 성장했는 지를 체감할 수 있다. 제작 자회사 '스튜디오드래곤' 등 자체 제작 콘텐츠와 화제성 기반의 TV광고로 인해 꾸준한 성장세를 보였다는 것이 CJ ENM의 설명이다. 실제로 '스물다섯, 스물하나', '군검사 도베르만' 등 tvN과 OTT 플랫폼으로 송출된 콘텐츠의 성장세와 함께 디지털 매출도 전년 대비 55.8% 증가하는 등 변화된 콘텐츠 산업 지형이 변수로 작용한 모습이다.

다만, 엔데버 콘텐트가 연결에 포함되면서 영업이익은 다소 줄어든 모습이다. 현재 CJ ENM은 OTT 플랫폼 '티빙'의 유료가입자 확대를 위한 장르 다각화와 함께 스튜디오드래곤-엔데버 콘텐트-CJ ENM 스튜디오스의 멀티 스튜디오 체제에 집중하고 있다. 이를 통해 글로벌 시장에서 통할 수 있는 '메가 콘텐츠'를 만드는 것이 CJ ENM의 목표다.

변수는 멀티스튜디오의 제작 라인업이다. 멀티스튜디오 가운데 스튜디오드래곤은 올 1분기 1211억원의 매출을 기록했는데 전 분기와 비교하면 약 22.0% 가량 감소했다. 이는 코로나19 등 대외적 변수에 따라 제작 편수가 줄어든 것을 감안하면 상대적으로 올 1분기 콘텐츠 영향력이 컸음을 확인할 수 있다. 지난 2월 12일 방송한 '스물다섯, 스물하나'의 경우 넷플릭스 월드 랭킹 톱5를 기록했을 뿐 아니라 tvN을 통한 최고 시청률이 11.5%를 기록하는 등 스튜디오드래곤의 주요 콘텐츠로 자리매김했다. 향후 OTT 플랫폼용 오리지널 콘텐츠를 제작할 CJ ENM 스튜디오스는 영화 감독 출신 연출진을 통한 콘텐츠 제작으로 경쟁력을 확보한다는 계획이다. 이를 통해 스튜디오드래곤-엔데버 콘텐트-CJ ENM 스튜디오스의 멀티스튜디오 협업 체제를 한층 강화할 것으로 예상된다.

강호성 CJ ENM 대표는 1분기 컨퍼런스콜을 통해 "올해 CJ ENM은 콘텐츠 제작 강화를 통해 글로벌 시장 경쟁력 높이기 위한 전략을 지속 실행할 것"이라며 "사업경쟁력을 바탕으로 K-콘텐츠 시장을 국내뿐 아니라 해외로 확대하기 위해 노력하겠다"고 강조했다.

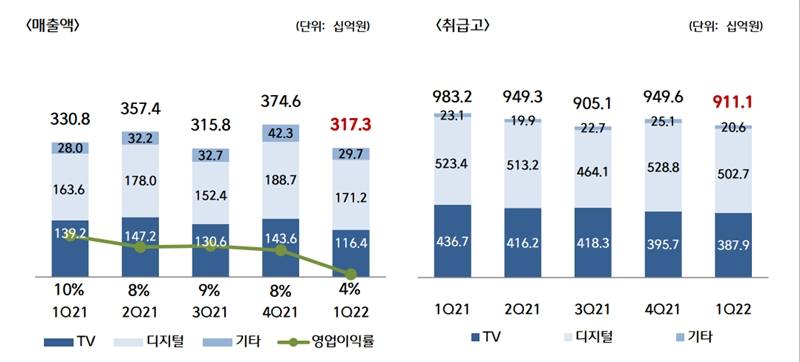

재고평가손실 (36억원), 광고선전비, 인건비, 송출수수료 증가 등 비용이 확대됨에 따라 커머스 부문의 영업이익률도 4%대까지 내려앉았다. 지난해 1분기 10%를 기록했던 커머스 부문 영업이익률은 8~9%대를 오르내리다 4%에 그쳤고, 이에 따른 영업이익도 전년 대비 61.6% 감소한 129억원을 기록했다.

실제로 TV커머스를 포함한 12개 홈쇼핑업체가 지불한 송출수수료 금액은 2조원을 돌파했는데, 매년 치솟는 액수를 감당하기 어려워 라이브커머스 영역에 뛰어들면서 영업이익은 급격히 감소하는 추세다. 송출수수료를 만회하기 위한 차선으로 라이브커머스에 집중하면서 영업비용이 급격히 늘자 홈쇼핑업계의 수익성도 급격히 악회되는 모습이다.

현재 CJ ENM은 "새로운 여성 전문 버티컬 플랫폼을 론칭하는 한편 디지털 기반 사업역량을 강화해 고객 접점 확대를 모색하겠다"는 방안을 돌파구로 내세웠지만, 이마저도 과포화된 디지털 쇼핑 시장에서 얼마만큼의 경쟁력을 보일 지 불투명하다는 목소리가 나온다.

TV채널에 내는 자릿세 개념의 송출수수료는 기하급수적으로 올라가는 데 반해 주요 소비층이 라이브커머스 기반 디지털 채널로 자리를 옮기면서 '밑 빠진 독에 물을 붓는' 상황이 반복되기 때문이다. 실제로 주요 홈쇼핑업체인 GS홈쇼핑, 롯데홈쇼핑, CJ온스타일, 현대홈쇼핑은 지난해 기준 영업이익이 전년 대비 18~35%에 달하는 감소폭을 기록했다. '커머스 부문 역성장폭이 조금만 낮았더라도 전체 분기 매출이 1조원을 넘었을 것'이라는 목소리가 나오는 이유도 여기에 기인한다.

커머스업계의 한 관계자는 "송출수수료는 매년 인상되지만 소비 트렌드가 모바일 중심의 온라인 채널로 바뀌면서 의미없는 지출이 되고 있다"며 "라이브커머스 역량을 강화하기 위해 다양한 방안을 모색하고 있지만, 아무리 성과를 내도 송출수수료와 상쇄돼 뚜렷한 성장세를 기록하지 못 하는 상황"이라고 토로했다.