국내 식품업계의 탄탄한 사업지위를 바탕으로 해외 사업 확장에 공을 들이는 대상이 수익성 개선이라는 숙제를 받아들었다. 2022년 러시아-우크라이나 전쟁으로 폭등한 원재료 가격을 국내 판가에는 반영했지만, 해외 시장에서는 인상이 제대로 이뤄지지 않으며 손실이 발생했다. 여기에 최근 투자확대로 차입부담까지 급격히 증가해 수익성 개선에 대한 필요성이 더 커졌다.

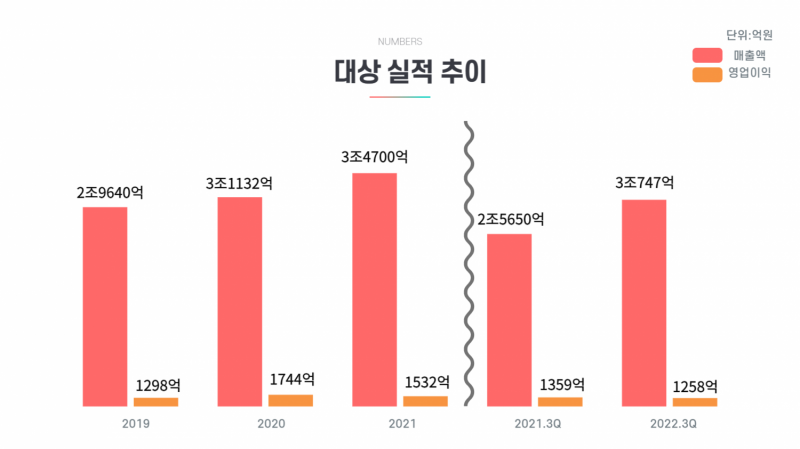

대상이 2022년 3분기 전년 동기 대비 7.4% 감소한 1258억원의 영업이익을 거둔 데는 해외 사업의 부진이 작용했다. 대상은 인도네시아, 중국, 베트남, 미국 등 해외 각지에서 사업을 벌이고 있는데 다수의 해외 자회사들이 적자를 냈다.

가장 큰 규모의 적자를 낸 곳은 인도네시아로, 바이오 자회사(PT Daesang Ingredients Indonesia)가 128억원, 식품 자회사(PT Daesang Food Indonesia)가 13억원의 순손실을 냈다. 인도네시아는 대상이 1973년에 미원 인도네시아(PT. MIWON INDONESIA)를 설립해 국내 기업 중 최초로 생산공장을 지었을 정도로 인연이 깊은 곳이다.

대상이 인도네시아에 거는 기대는 상당하다. 대상의 인도네시아 바이오 자회사만 하더라도 2016년 1600억원 수준의 매출액이 5년 만인 2021년에는 2800억원으로 크게 성장했다. 대상은 앞으로 10년 내 인도네시아 사업 매출을 1조4000억원으로 늘린다는 청사진을 내놓기도 했다. 대상의 2021년도 인도네시아 전체 사업 매출이 3697억원인 점을 감안하면 10년 내 4배 가까운 성장을 이룬다는 계획이다.

다만 계획처럼 인도네시아 사업이 순항할지는 미지수다. 점차 경쟁이 심화하고 중국의 저가 물량공세도 만만치 않기 때문이다. 만약 국내처럼 원재료 가격 인상을 판가에 고스란히 적용할 경우 시장 확장에 제동이 걸릴 수도 있다.

실제로 2022년도 들어 시장 점유율이 줄어든 것으로 나타난다. 대상의 2022년 3분기 보고서에 따르면 인도네시아 법인의 MSG 사업 점유율은 19%로 전년도 22% 대비 3% 포인트 하락한 것으로 집계됐다. 경쟁사의 점유율인 36%와 약 두 배 정도 장악력에서 차이가 난다.

소재사업 역시 마찬가지다. 2022년 3분기 인도네시아 전분당 시장 점유율은 22%로 전년 26% 대비 4% 포인트 빠졌다. 주요 경쟁사 점유율 50%와 비교하면 절반 정도 수준이다. 만약 수익성 확보를 위해 가격을 인상할 경우 시장 경쟁력이 악화할 가능성도 존재하는 것이다.

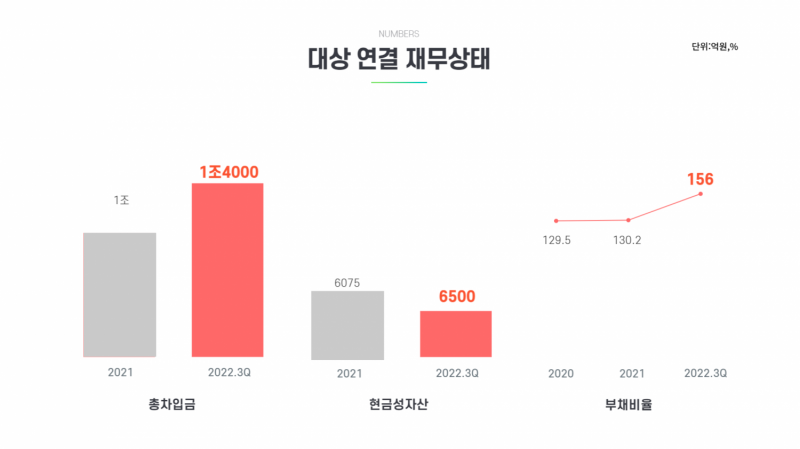

이런 상황에서 차입금이 대폭 늘어난 것은 부담이다. 대상의 지난해 3분기 연결 기준 총차입금은 1조4000억원으로 전년도 말 1조원 대비 4000억원이나 빚이 불어났다. 같은 기간 현금성자산을 제외한 순차입금은 4000억원에서 7500억원으로 약 3500억원 증가했다. 130%였던 부채비율도 156%로 뛰었다. 대상의 재무부담이 지금처럼 가중됐던 적은 그동안 없었다.

대상은 매년 1000억원 이상의 자본적지출(CAPEX)을 벌이며 설비를 늘려왔다. 영업활동 이익만으로는 투자금을 마련하기 어려워 자산 매각도 동시에 진행했다. 2019년 용인물류센터(1176억원) 매각, 미니스톱 지분(416억원) 매각, 2021년 신설동 사옥 매각(1450억원) 등이 대표적 사례다.

그럼에도 지출이 수익을 상회하며 잉여현금흐름이 적자를 내는 경우가 잦았다. 2020년 마이너스(-) 117억원 수준의 잉여현금흐름은 이듬해인 2021년 1315억원까지 확대됐다. 2022년은 3분기 누적 잉여현금흐름이 -2314억원에 달했다. 수익성 개선 필요성이 더욱 커진 것이다.

한편 대상은 지난 6일 1000억원 규모의 회사채 발행 계획을 알렸다. 용도는 모두 채무상환용으로 오는 1월 20일이 만기인 800억원 회사채와 1월 25일 만기인 303억원의 유산스(USANCE)를 갚을 예정이다.