숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

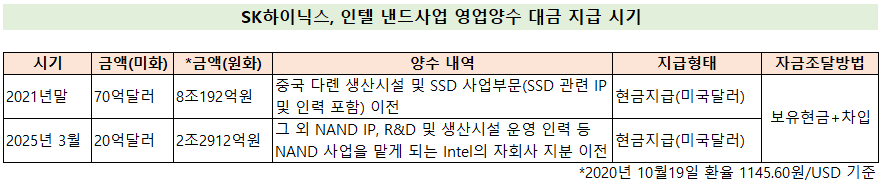

10조3104억원에 달하는 자금을 SK하이닉스는 어떻게 조달할까요. 9년전인 2011년만하더라도 SK하이닉스에게 10조여원의 거금은 언감생심이었습니다. 하지만 지난 9년간 눈부신 성장을 거듭한 SK하이닉스는 인텔에 10조여원의 자금을 어렵지 않게 지급할 수 있는 자금력을 갖출 정도가 된 것으로 보입니다.

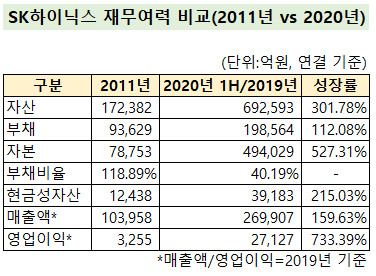

9년전인 2011년말 기준 SK하이닉스의 주요 재무지표는 안정적이라 말하기 다소 애매한 상황이었죠. 2012년 2월에 SK텔레콤으로 매각됐으니 2011년은 '하이닉스반도체'로 불리던 시기였습니다. 부채비율은 118.89%였고 현금성자산은 1조2438억원에 불과했죠. 조단위 투자가 필요한 반도체 기업이 자칫 불황 사이클에 잘못 걸리면 넋놓고 회사가 어려워지는 상황을 지켜보기만 해야 했던 때 입니다. 2011년이 하이닉스반도체에겐 딱 그런 시기였습니다. 인수를 하는 SK그룹에 '승자의 저주'를 걱정하는 목소리가 여기저기서 들렸죠.

비교대상은 아니지만 상대적으로 당시 삼성전자는 현금성자산만 15조여원을 보유하고 있었고 부채비율은 53% 정도에 불과했습니다. 자본총액과 부채총액의 차이가 48조원이나 됐고요. 투자여력은 말할 것도 없이 글로벌급이었습니다. 하이닉스반도체가 초라하게 보이던 시기였던 거죠.

SK하이닉스가 만일 2011년 인텔의 낸드사업을 인수했다면 정말 여러 사람이 말렸을 겁니다.

그러나 2020년 SK하이닉스는 9년전의 하이닉스반도체가 아닙니다.

모든 증권사 애널리스트와 신용평가사 전문위원들은 "축적된 재무완충력을 바탕으로 매우 우수한 재무안정성을 유지하고 있다"고 평하고 있죠. 'SK하이닉스 찬가'가 매년 나올 정도입니다. 물론 2019년 공급과잉으로 업황이 어려웠지만 이제는 한 해 쯤 업황이 어렵다고 해도 흔들릴 SK하이닉스가 아닙니다. 과거 하이닉스반도체를 알던 사람이 지금 SK하이닉스를 본다면 '격세지감'이 들 정도죠.

가장 눈에 띄게 바뀐 지표는 부채비율입니다. 2020년 상반기 기준 40.19%입니다. 자본총액과 부채총액의 차이는 30조여원에 달하죠. 현금성자산은 약 4조여원이고요. 인텔의 낸드사업 인수와 설비투자 등을 위해 20조원의 빚을 낸다해도 재무여력에는 조그만 생채기가 날 뿐입니다.

게다가 10조여원의 인텔 낸드사업 인수 대금 지급 시기는 2021년말과 2025년으로 나누어져있죠. 인수 대금 중 대부분 자금(8조192억원)이 집행되는 2021년말까지 현금여력과 차입여력은 천재지변이 일어나지 않는한 충분하다는 게 전문가들의 분석입니다.

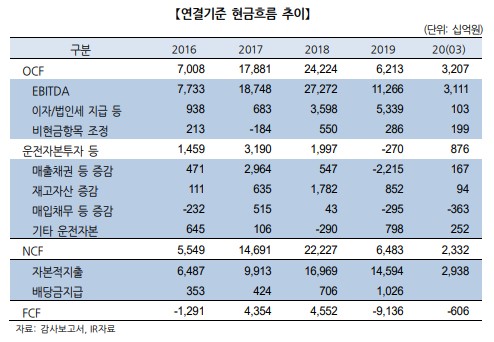

가장 큰 이유는 2017~2018년 반도체 슈퍼사이클 때 벌어놓은 자금 덕 입니다. SK하이닉스는 당시 판가 상승에 힘입어 각각 18조원, 24조원에 달하는 영업활동현금흐름을 창출했습니다. 엄청난 규모죠. 2개년간 각각 10조원, 17조원에 달하는 대규모 신규 팹 투자가 이뤄졌으나 이를 15조여원이나 상회하는 영업현금창출력으로 잉여현금을 축적했다고 합니다.

그러니 인텔 낸드사업 인수에 10조여원을 쓰게되는 SK하이닉스 이해관계자분들은 그리 큰 걱정은 안하셔도 될 것 같습니다.

다만 우려가 없지는 않습니다. 설비투자를 앞으로도 지속해야 한다는 점, 차입금이 꾸준히 늘고 있는 점, 낸드 시장의 경쟁이 매우 격하다는 점 등은 우수한 재무 여력에도 불구하고 SK하이닉스의 대규모 투자를 마냥 안심하고 볼 수만은 없게 하는 요인들입니다.

투자규모 조절을 통해 분기별, 연간 재무지표를 미시적으로 잘 관리해 나가고 있다고 해도 매년 투자활동으로 나가는 현금이 10조원 가량되는 곳이 SK하이닉스죠. 지금의 반도체 업황이 유지되지 않는다면 인텔 낸드사업 인수에 추가로 10조원을 투입하는 일이 재무적으로는 부메랑이 될 수도 있다는 겁니다. 하지만 이를 누가 예측할 수 있나요. 다행히 공급과잉에 신음하던 낸드 시장은 올해들어 다소 회복세를 보여주고 있고 코로나19 영향에 전반적인 반도체 업황이 살아나고 있다는 점은 위안거리입니다.

이승우 유진투자증권 반도체 애널리스트는 "SK입장에선 키옥시아에 대한 투자로 4조원 가까이를 썼는데, 또 10조원 넘는 돈을 수익도 별로 나지 않는 낸드 사업에 투자한다는 것이 부담스러울 수밖에 없다"고 했습니다. 다만 그는 "그러나 또 다른 관점에서 보면 그동안 최대 약점으로 거론돼 왔던 eSSD 분야에서 일거에 두각을 나타낼 수 있고 어정쩡한 4~5위에서 확실한 2위 자리를 꿰찰 수 있는 옵션이 될 수 있다"고 말했습니다.