숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

지난 11월 LS그룹이 2021년 임원인사를 단행한 결과 구본혁 사장이 승진과 함께 예스코홀딩스 대표이사 자리에 올랐습니다. 구 사장은 이미 지난해 예스코홀딩스 대표이사 자리에 올랐으나 취임 열흘 만에 퇴진한 바 있죠. 꼭 오너일가 구성원이라서가 아니라 일반 직원들이라 하더라도 취임을 번복하는 것은 상당히 보기 드문 일이죠. 그래서 그 자체만으로도 많은 관심을 끌었습니다.

LS그룹은 대외적으로 구 사장이 경영수업을 더 받기 위해 퇴진했다는 입장을 표명하고 있는데요. 내부적으로 어떤 사정이 있었는지 구체적으로 알려진 내용은 없습니다.

어쨌든 구 사장은 1년의 유예(?) 기간을 거쳐 본격적으로 예스코홀딩스를 이끌 예정입니다. 그러나 구 사장 앞에 놓인 길이 그리 순탄해 보이지만은 않습니다. LS그룹의 도시가스사업 지주사인 예스코홀딩스는 지주사 역할과 함께 다양한 금융상품에 투자를 하고 있습니다. 그런데 이 투자의 결과가 신통치가 않습니다. 연결 기준으로 예스코홀딩스는 올해 3분기까지 누적 96억원의 영업이익을 올렸지만 260억원의 순손실을 기록했습니다. 순손실 대부분이 투자손실과 관련돼 있습니다. 안정적인 투자로 돈을 벌고 자회사를 지원해야 할 지주사가 오히려 공격적으로 투자하다 벌어진 일입니다. 투자형 지주사의 정석을 보여주는 SK㈜와 사뭇 다른 느낌이죠.

무엇 때문에 이처럼 대규모의 손실을 냈는지 한 번 살펴보겠습니다. 올 3분기 예스코홀딩스의 분기보고서를 보면 눈에 띄는 부분이 있습니다. 재무제표 주석 내 ‘5. 기타채권’에 기재된 손실충당금 항목입니다. 여기에는 월드비즈니스렌더스(World Business Lenders, LLC∙WBL)라는 회사가 등장하는데요. 과거 예스코홀딩스의 분기보고서 및 사업보고서에 단 한 번도 나타난 적 없다가 돌연 올 3분기 보고서에 처음 이름을 올린 회사입니다.

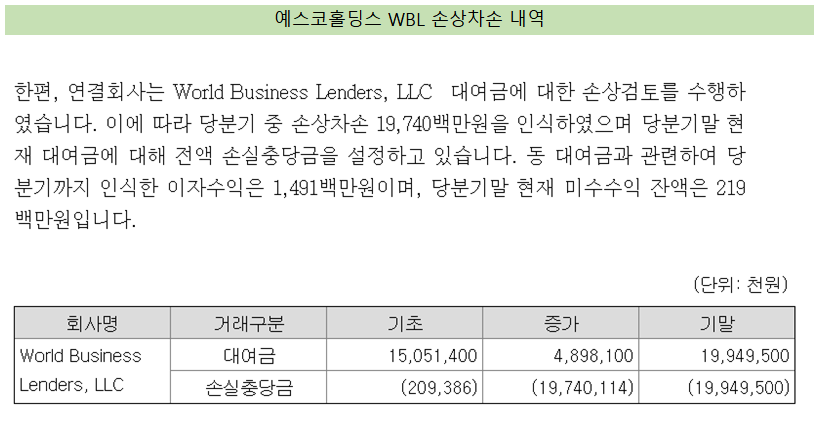

분기보고서에 기재된 내용에 따르면 예스코홀딩스는 WBL에 분기 말 기준 총 199억원을 대여해줬습니다. 올 초 대여금은 150억원이었으나 추후 49억원을 더 빌려줬습니다.

문제는 이 대여금이 사실상 전액 손상차손 반영됐다는 데 있습니다. 손상차손이란 미래 회수가능액이 장부가액보다 낮아질 가능성이 있을 경우 재무상 손실로 반영하는 것을 뜻합니다. 한 마디로 돌려받을 수 없을 것 같은 돈이니 이를 손실 처리한다는 것이죠. 대여금을 통한 이자수익은 15억원에 불과합니다. 15억 벌자고 200억을 까먹은 셈이죠.

물론 상황에 따라 회수가 가능할 것 같으면 손상차손 처리한 금액이 환입되기도 합니다. 그런데 WBL이란 회사의 정체를 알고나면 대여금을 돌려받을 가능성은 거의 없어보입니다.

WBL은 올해 교보증권 환매 연기 사태를 불러일으킨 주범입니다. 교보증권이 설계∙운용하고 신한은행에서 판매한 ‘로얄클래스 M사모펀드’의 최종 투자처입니다. 구체적으로 ‘로얄클래스 M사모펀드’는 탠덤인베스트먼트가 운용하는 '탠덤 크레딧 퍼실리티 펀드'에 투자하는 재간접 펀드인데요. 바로 탠덤 크레딧 퍼실리티 펀드가 미국 소상공인 매출채권에 투자하는 펀드이고, 채권 발행사가 WBL이라는 소상공인 단기 대출에 특화된 미국 금융회사입니다.

로얄클래스 M사모펀드는 올 3월 한 차례 환매를 연기하더니 9월에도 또 한 차례 환매를 연기하며 펀드 부실운영에 대한 논란이 불거졌습니다. 결국 11월에는 99% 손실이 발생했다는 내용의 고객 안내문을 통지하기도 했죠. 예스코홀딩스는 바로 이 WBL에 약 200억원을 대여해줬던 것입니다.

이외에도 최근 몇 년간 단행한 투자에서 좋은 성과를 내지 못하고 있습니다. 예스코홀딩스가 2018년 설립한 경영컨설팅 및 투자 사업을 벌이는 예스코컨설팅이 대표적입니다. 예스코컨설팅은 설립 첫 해인 2018년과 2019년에는 각각 37억원, 35억원의 순이익을 기록했지만, 올 3분기 55억원의 손실을 냈습니다. 예스코홀딩스는 지난해 예스코컨설팅에 174억원의 유상증자를 실시하며 힘을 더 보태기도 했습니다.

예스코컨설팅은 비상장사라 1년에 한 번씩 공시되는 감사보고서와 예스코홀딩스 분기보고서 내에 기재된 요약 재무제표를 통해서만 정보를 획득할 수 있습니다. 이에 따라 구체적으로 어떤 금융자산에 투자했는지에 대해서는 공개된 정보가 적습니다.

관건은 이러한 공격적인 금융자산 투자가 언제까지 지속될지, 또 추가적인 손실이 발생할지 여부입니다. 투자형 지주사는 자회사들로부터 얻는 배당수익을 바탕으로 다양한 사업에 투자를 하고, 또 그렇게 벌어들인 돈으로 자회사들을 지원하는 선순환 구조를 만들어야 합니다. 그런데 투자에서 지속적으로 손실이 나면 오히려 자회사들 짐만 되죠. 사업이라 해봤자 지주사업과 투자사업 뿐이기 때문에 독자적으로 현금을 창출해낼 능력도 부족합니다.

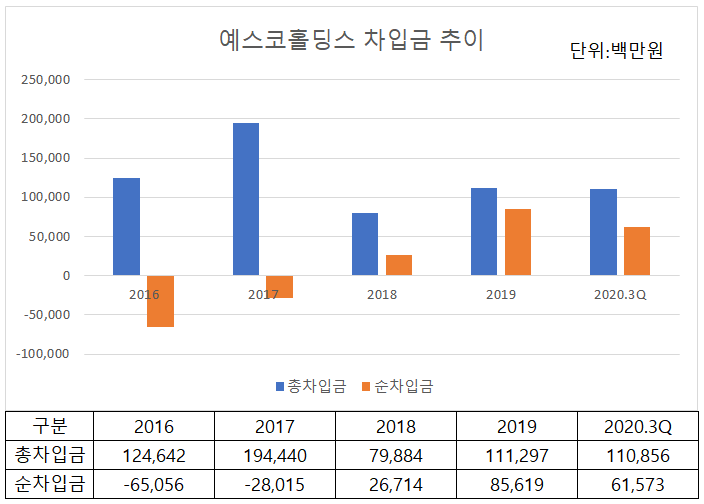

예스코홀딩스는 지난 몇 년간 투자 및 계열사 지원을 지속하며 재무부담이 커진 상태입니다. 2010년대 들어 2017년까지 사실상 무차입 경영을 이어갔으나 2018년 순차입금 270억원을 쌓으며 무차입 기조에서 벗어났습니다. 올 3분기 기준 순차입금은 620억원까지 불어났습니다.

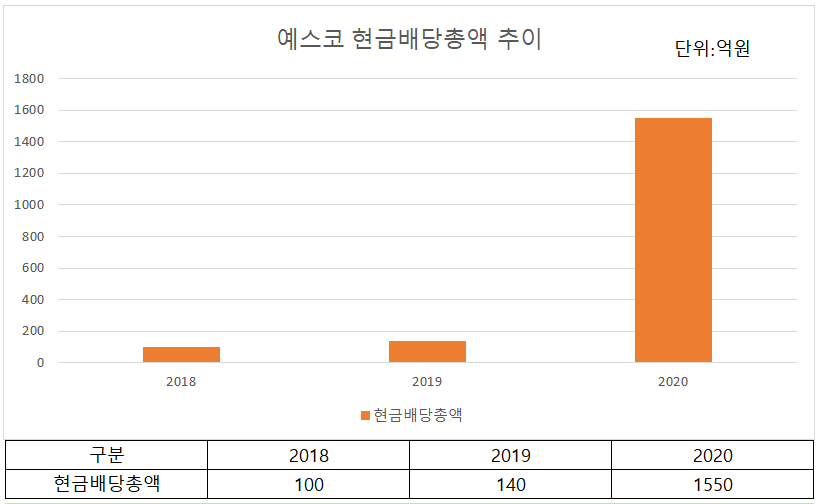

이러한 가운데 최근 아주 눈에 띄는 공시가 하나 있었습니다. 바로 주력 사업자회사인 예스코가 무려 1550억원의 배당을 실시한 것이었습니다. 예스코가 지금껏 이렇게 큰 규모의 배당을 실시한 적은 없었습니다. 2018년과 2019년 배당총액은 100억, 140억원이었습니다. 전년 대비 무려 10배 넘게 배당규모가 늘어난 것이죠. 모회사가 투자에 실패해 돈을 못 벌자 자회사가 쌈짓돈을 넘겨준 것으로 분석됩니다.

예스코도 아무런 희생 없이 1550억원의 거금을 예스코홀딩스에게 배당한 것은 아닙니다. 올 3분기 기준 예스코가 보유한 현금성자산은 1800억원 수준인데요. 사실상 현금 대부분을 모회사에 몰아줬습니다. 나이스신용평가사는 이를 근거로 예스코의 신용등급을 기존 ‘AA 안정적’에서 ‘AA 부정적’으로 하향조정했습니다.

그렇다면 내년부터 공식적으로 예스코홀딩스를 이끌어갈 구본혁 사장은 이 1550억원을 어디에 어떻게 사용할까요.

우선 배당수익 상당 부분을 재무구조 개선에 사용할 가능성이 높습니다. 올 3분기말 기준 예스코홀딩스가 보유한 단기차입금은 275억원 수준으로 배당금 1550억원에 비하면 그다지 많다고 보기는 어렵습니다.

다만 금융상품 추가 손실 가능성도 있고, 코로나19가 지속됨에 따라 이를 대비해 현금을 축적해 놓을 가능성도 있습니다. 내부적으로는 배당금의 70% 수준을 재무구조 개선에 사용한다는 방침입니다.

나머지 금액은 비교적 안전 자산에 투자한다는 계획입니다. 이는 이미 지난 18일 맥쿼리인프라 350억원 투자를 통해 간접적으로 드러났습니다. 맥쿼리인프라는 국내 유일 상장 인프라펀드로, 연간 6% 이상의 배당수익률이 보장되는 국내 대표적인 안전 배당주로 꼽히죠.

구 사장의 이러한 판단은 시기적절해 보입니다. 현 시점에서 손실을 내고 있는 공격투자 기조를 굳이 이어갈 필요는 없죠. 코로나19가 지속되고 있어 우선 방어적인 자세를 취하는 것도 옳은 전략으로 분석됩니다.

구 사장은 지난해 대표이사 자리에서 퇴진한 뒤 예스코홀딩스에서 1년간 미래사업본부장을 역임했습니다. 이 자리에서 예스코홀딩스 현재 상황을 검토하고 미래를 그려봤을 것으로 추측되는데요. 구 사장 체제에서 예스코홀딩스가 어떻게 변화할지 기대가 됩니다.