숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

국내 영화관 사업 성장을 주도했던 CJ그룹의 CGV가 그룹 내 큰 고민거리로 떠올랐습니다. 지난해 낸 영업손실 규모만 무려 3900억원이 넘습니다. CGV가 2015년도부터 2019년까지 5년 동안 기록한 누적 영업이익이 4200억원인 점을 감안하면, 사실상 5년 치 영업실적을 한 번에 까먹은 셈입니다.

코로나19로 외부활동이 제한되자 극장을 찾는 사람들이 급감한 결과인데요. 문제는 향후 사업 전망도 그다지 밝지 않다는 데 있습니다. 언택트 시대가 도래하며 사람들이 미디어 콘텐츠를 소비하는 방식이 과거와는 완전히 바뀌었기 때문입니다. 이른바 OTT(Over The Top)로 일컬어지는 인터넷을 통한 TV서비스가 빠르게 일상생활에 스며들고 있죠. 대표적인 사업자로는 넷플리스, 디즈니 플러스 등이 있습니다.

CJ그룹이 내부적으로 CGV를 앞으로 어떤 방향으로 이끌고 나갈지 공식적으로 알려진 바는 없습니다. 다만 업계에서 흘려나오는 소식들을 종합하면 상당히 많은 고민을 하고 있을 것으로 추측됩니다.

우선 매각하는 방안을 검토하고 있다는 얘기가 지난해부터 꾸준히 흘러나오고 있습니다. 지난해 3월 CJ그룹이 CGV를 매각을 검토하고 있다는 보도가 나오자 이에 대해 “지분 매각을 추진하고 있지 않다”고 반박을 하긴 했습니다. 그러나 업계에서는 아니 땐 굴뚝에 연기나지 않는다는 반응이 지배적입니다. CJ그룹이 최근 적자사업을 정리하고 수익성 재편하는 것도 이러한 관측에 힘을 더하고 있죠.

다만 매각이 쉽지 많은 않을 것으로 보입니다. 앞서 설명한 대로 영화관 사업 전망이 좋지도 않은 데다, 코로나19 백신이 개발되고 정상화하더라도 실적개선 여부를 장담할 수 없기 때문이죠. CJ가 CGV를 안 파는 것이 아니라 못 파는 것이라는 얘기도 나오는 상황입니다.

그렇다면 합병은 어떨까요. CGV를 합병할 만한 그룹 내 계열사로는 종합 미디어 사업을 영위하는 CJ ENM이 꼽힙니다. 사업 연계성을 고려하면 사실상 유일한 후보라고 봐도 큰 무리는 없습니다. 사업 성적이 좋지 않는 계열사를 좀 더 덩치가 크거나 우량한 계열사에 합병하는 전략은 국내 대기업집단이 종종 사용하는 전략입니다.

그러나 합병도 쉬운 일은 아닙니다. CJ ENM의 커다란 희생이 불가피하기 때문이죠. CGV의 지난해 말 부채비율은 무려 1381%에 달합니다. 부채비율이 회사의 재무건전성을 판단하는 절대적인 지표는 아니지만 일반적으로 200%를 초과하면 주의가 필요하다는 평가가 나옵니다. 이를 감안하면 현재 CGV의 재무건전성이 상당히 악화됐다고 볼 수 있죠. 부채총계는 약 4조1000억원으로 2019년 대비 1000억원 정도 늘어나는데 그쳤으나, 자본총계가 6000억원에서 3000억원으로 반토막나며 부채비율이 급등했습니다.

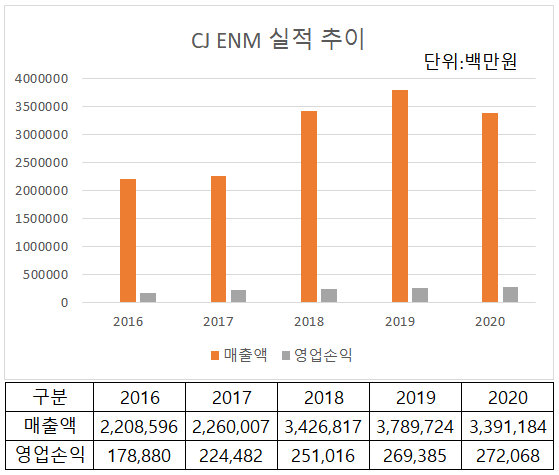

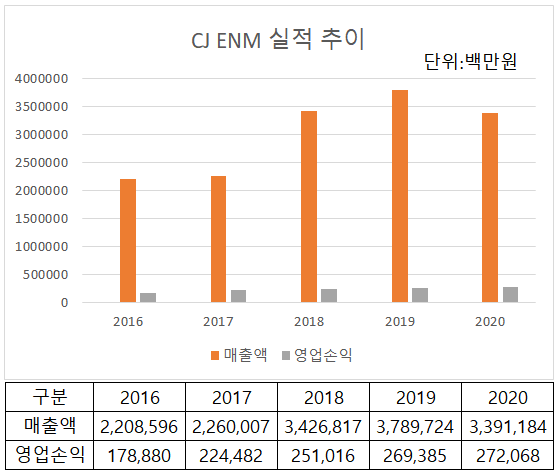

지난해 말 CJ ENM의 연결기준 자산총계는 약 6조3000억원으로 집계됐습니다. 같은 기간 CGV의 자산총계가 4조4000억원인 점을 고려하면 두 기업의 덩치 차이가 아주 크다고는 볼 수 없죠. 이는 곧 합병회사의 재무구조가 피합병회사의 재무구조에 큰 영향을 받는다는 뜻과도 같습니다. CJ ENM이 CGV를 합병할 경우 단순 계산상 두 회사의 자본총계의 합은 3조7000억원, 부채총계는 6조5000억원으로 계산됩니다. CJ ENM입장에서는 합병을 통해 얻는 자본금은 3000억원에 불과하지만, 갑자기 4조원의 부채를 떠안는 셈입니다. 부채비율은 2020년 말 기준으로 70%에서 단 번에 175% 수준으로 뛰게 됩니다.

CJ ENM은 미디어, 커머스, 영화, 음악, 드라마 등 다양한 사업 포트폴리오를 갖고 있고 각 사업부의 시장 지위도 상당히 우수합니다. 게다가 2019년까지 꾸준히 매출과 영업이익을 늘려오며 안정적인 성장을 이뤄왔죠. 그러나 2020년에는 코로나19 탓에 2016년 이후 처음으로 역성장을 피할 수 없었습니다. 전년 대비 매출은 10.5% 감소했고 영업이익은 1.0% 줄어들었습니다.

만약 팔 수도 없고 합병할 수도 없다면 CGV의 사업실적을 개선시킬 방안은 없을까요. 현재는 코로나19라는 특수한 상황입니다. 백신 접종이 시작된 후에는 영화관 사업이 지난해보다는 나아질 것으로 전망되고 있습니다. 그러나 과연 예년 수준의 실적을 낼 수 있을지 미지수인 데다, 해외사업 투자 손실도 발생하는 등 리스크가 꽤 존재합니다. CGV는 지난 9일 파생상품 및 총수익스왑(TRS) 계약과 관련해 1613억원의 평가손실이 발생했다고 공시한 바 있습니다. 코로나19로 해외 영업상황이 안 좋아지자 중국, 베트남, 인도 사업을 관리하는 자회사 CGI홀딩스와 터키법인의 실적이 악화했기 때문이죠.

아무튼 CJ그룹은 CGV를 어떻게 할지 고민이 많을 것으로 보이는데요. 매각, 합병, 실적개선 등 어떤 방법도 쉬워 보이지가 않습니다. 과연 CJ그룹은 묘수를 생각해낼 수 있을까요 .