숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

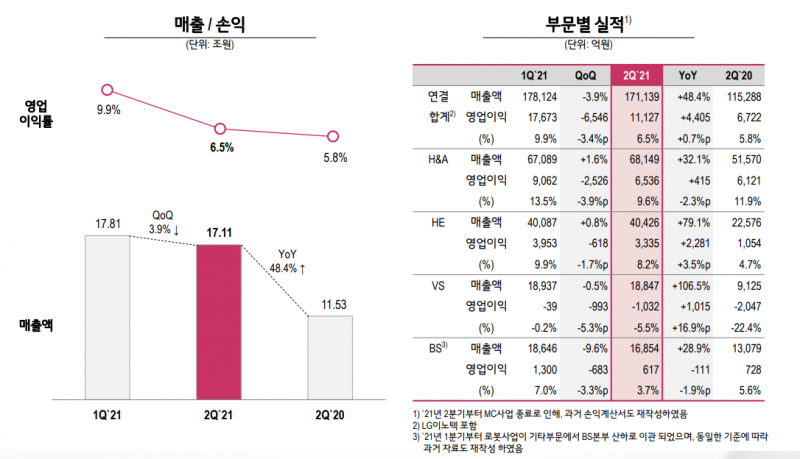

LG전자가 창사 이후 처음으로 2분기 연속 1조원대 영업이익을 달성했습니다. 올해 1분기 영업이익은 1조7673억원, 2분기 영업이익은 1조1127억원입니다. 2분기 매출액도 17조1139억원에 달합니다. 고민이 없을 것 같은 실적인데요. 호실적 속 아쉬움이 남는 2가지 지표가 있어 살펴봤습니다.

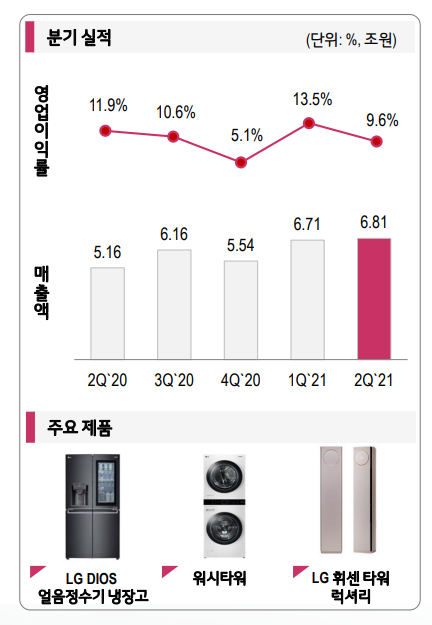

영업이익률이 떨어진 건 H&A(Home Appliance&Air Solution·생활가전) 영향이 큽니다. 2분기 생활가전 부문 매출액은 6조8149억원인데요. 전 분기(6조7081억원)보다 늘었습니다. 하지만 영업이익률은 큰 폭으로 떨어졌습니다. 1분기 13.5%였던 생활가전 부문 영업이익률은 9.6%로 떨어졌습니다. 지난해 같은 기간 영업이익률(11.9%)보다도 낮은 수치입니다.

매출 증가에도 영업이익률이 떨어진 건 원가 상승이 영향을 미친 것으로 보입니다. 2분기 컨퍼런스콜에서도 관련 내용이 언급됐는데요. 김이권 LG전자 H&A경영관리담당 상무는 “경쟁 심화 및 물류비 증가로 인한 원가 상승이 계속될 것으로 보인다”면서 “제품 경쟁력 강화를 통해 (3분기에도) 전년 동기 수준 영업이익을 유지할 수 있게 노력하겠다”고 말했습니다.

LG전자는 지난 1분기에도 “생활가전 제품의 주요 원재료인 철강과 레진의 평균 가격이 전년 대비 각각 7.5%, 7.4% 상승했다”고 밝힌 바 있는데요. 이날 컨퍼런스콜에서는 원재료 가격은 언급되지 않았으나 2분기에도 영향을 미쳤을 가능성이 높습니다. SK증권이 지난 23일 발표한 리포트에 따르면 철강 가격은 상승 그래프가 이어지고 있습니다.

이날 컨퍼런스콜에서도 생활가전 부문 ‘영업이익률’을 지켜나갈 전략을 말해달라는 질문이 나왔는데요. LG전자 관계자는 “혁신 기술을 기반으로 제품 경쟁력을 강화해 지속적인 경쟁 우위를 확보해 나가는 걸 목표로 한다. 고객에게 맞춤형 서비스를 제공해 성장하고자 한다”고 답변했습니다.

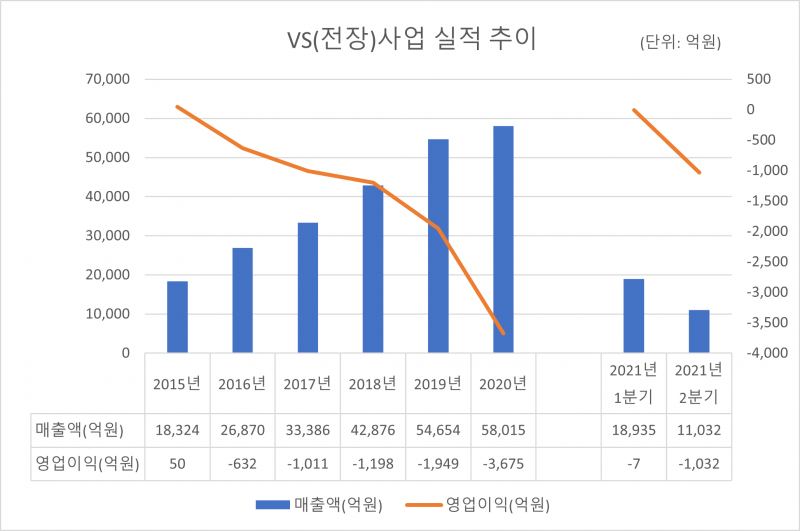

하지만 전장 사업 수익성은 1분기보다 악화했습니다. 2분기 전장 사업 매출액은 1조8847억원, 영업손실은 1032억원입니다. 업계에서는 우려했던 일이 현실화됐다고 말합니다. 지난 1분기부터 전장 사업 핵심인 자동차 관련 반도체 공급 문제가 이슈였는데요. 시장에선 2분기 전장 사업에도 악영향을 미치지 않을까 걱정해왔습니다.

하반기 흑자 전환을 목표로 했으니 당시 LG전자의 전망이 틀렸다고 보긴 힘듭니다. 다만 2분기 적자 폭이 전 분기 대비 커졌으니 시장에서 우려의 목소리가 나오는 건 당연하겠죠.

이날 컨퍼런스콜에서도 전장 사업 적자 폭 확대 이유와 하반기 전망을 묻는 질문이 있었는데요. LG전자 관계자는 “2분기는 차량용 반도체 부족 상황과 일부 OEM 공장 셧다운으로 비용이 늘었다. 고객 대응 관점에서 비용이 늘면서 수익성 개선에 일시적 제한이 있었다”고 말했습니다.

그러면서도 “하반기 반도체 수급 이슈 완화가 예상되며 추가적인 매출과 원가 절감을 통해 흑자 전환을 목표로 하고 있다. 수주 잔고 등을 고려하면 수익성 개선이 지속될 것”이라며 자신감을 드러냈습니다.

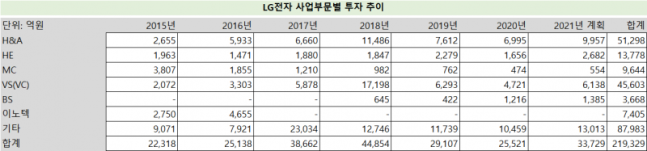

LG전자는 2013년 9월 본격적으로 전장 사업에 뛰어들었습니다. LG전자는 전장 사업을 신성장동력으로 꼽아왔는데요. 투자 규모도 엄청납니다. 2015년 투자금액부터 올해 계획한 VS부문 투자금액까지 합하면 4조5603억원입니다. 이는 LG전자의 5개 주요 사업 부문(H&A·HE·MC·VS·BS) 투자금액 중 2번째로 많은 수치죠.

하지만 지금까지는 돈을 벌어들이지 못했습니다. 지난 9년 동안 흑자를 낸 해는 2015년뿐이었죠. 그마저도 영업이익이 50억원에 그쳤습니다. 미운 오리로 불리던 전장 사업이 하반기 흑자 전환을 이뤄낼 수 있을지 관심이 커질 것으로 보입니다.