SK이노베이션의 배터리 사업 분사 조건은 첫째도 둘째도 '기업가치(Enterprise Value)'였다. 김준 SK이노베이션 사장은 지난달 1일 열린 '스토리 데이'에서 시장 관계자들을 만나 "배터리 사업의 기업가치를 제대로 평가받을 수 있을 때 분사를 추진하겠다"고 밝혔다.

김준 사장의 말처럼 SK이노베이션이 1996년부터 이어온 배터리 사업은 현재 기업가치가 가장 높아 보인다. 포드 등 주요 완성차 업체들의 '러브콜'이 이어지고 있고, 수주 물량은 빠르게 늘고 있다.

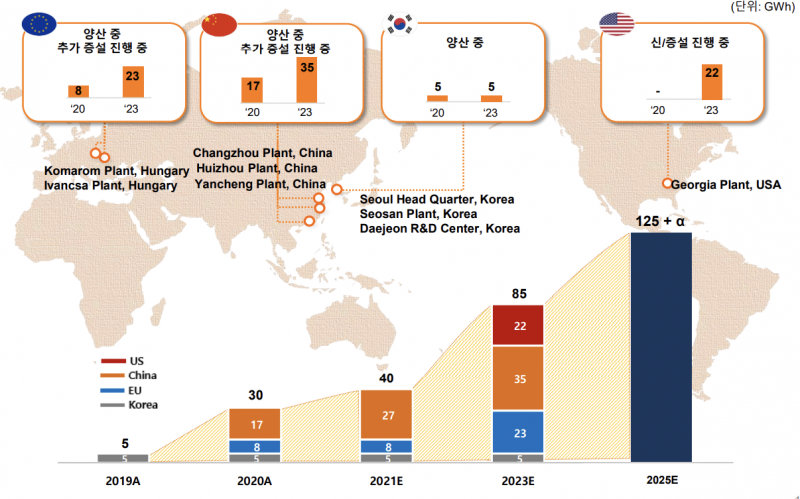

전기차 붐으로 배터리 수요가 급증함에 따라 SK이노베이션 등 전지업체의 일감은 어느 때보다 풍부한 상황이다. SK이노베이션의 수주 잔고는 8월 기준 130조원에 달한다. 기수주 물량을 현재 생산설비로는 소화할 수 없고, 미국과 유럽을 중심으로 캐파(capa, 생산능력)를 확대하고 있다.

SK이노베이션은 생산설비 증설로 자금수요가 커지면서 배터리 사업의 물적분할을 결정했다. 배터리 사업을 이어갈 신설법인의 명칭은 'SK배터리'이다. SK이노베이션은 4일 열린 컨퍼런스콜을 통해 "SK배터리의 기업공개(IPO)를 통해 투자재원을 효율적으로 조달할 것"이라고 밝혔다.

SK이노베이션이 25년 동안 키운 배터리 사업을 분할하는 것도 '자금' 때문이다. 김양섭 SK이노베이션 재무본부장(CFO)은 "투자 재원을 적시에 조달하기 위해 분할을 결정했다"며 "IPO와 관련한 구체적인 방법과 시기는 정해진 게 없다"고 말했다. 김 본부장은 이번 분할의 궁극적인 목표가 기업공개에 있다고 설명한 것이다.

기업공개의 전망을 밝게 하는 것은 SK이노베이션의 천문학적인 규모의 수주 잔고와 글로벌 완성차 업체들의 '조인트벤처(JV) 제안이다.

SK이노베이션의 수주 잔고는 생산량을 기준으로 1000GWh(기가와트시)에 달한다. 전기차 1500만대에 탑재할 분량을 수주했다. 이를 매출로 환산할 경우 130조원에 달한다.

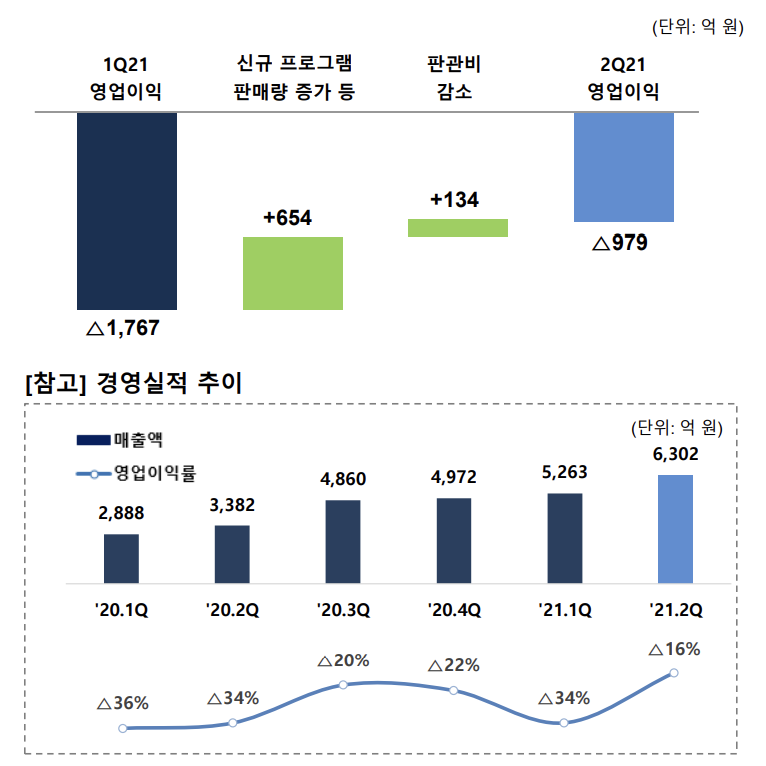

SK이노베이션은 이번 분기 배터리 사업에서만 6302억원의 매출을 냈다. 이번 분기 매출의 206배에 달하는 규모를 수주 잔고로 쌓은 셈이다. 현재 SK이노베이션의 배터리 캐파는 40GWh이다. 연간 60만대 분량의 전기차에 배터리를 탑재할 수 있다.

글로벌 완성차 시장이 내연기관에서 전기차로 빠르게 바뀌고 있고, ESS(에너지저장장치) 수요가 북미와 유럽을 중심으로 커지면서 수주량은 빠르게 커졌다.

현재 캐파로는 SK이노베이션은 수주 물량을 감당할 수 없는 실정이다. SK이노베이션은 2023년 85GWh 규모로 증설을, 2025년까지 200GWh 규모로 확대한다. 2030년까지 500GWh 규모를 목표로 잡았다.

1GWh를 증설하는데 약 900억원의 투자금이 필요하다. 산술적으로 환산할 경우 내년까지 4조원, 2025년까지 14조4000억원이 필요하다. SK이노베이션은 올해 미국 조지아주 2공장 건설에 들어갔고, 포드와 합작공장은 2025년 양산을 시작할 전망이다.

포드와 설립할 합작공장의 캐파는 60GWh로 양사는 50%씩 투자금을 조달한다. 합작공장인 점을 고려할 경우 2025년까지 SK이노베이션은 11조7000억원을 조달해야 한다. SK이노베이션이 자체적으로 보유하고 있는 자금과 금융권 차입으로는 투자금을 조달하기 어렵다.

기업공개를 통해 자금을 조달해야 가능하다. SK이노베이션은 5년 동안 17조원을 배터리와 양극재, 분리막 등 소재 분야에 쓸 계획이다.

SNE 리서치에 따르면 SK이노베이션은 올해 상반기 전기차향 배터리 점유율은 4.9%(5.1GWh)를 기록했다. 삼성SDI의 점유율은 5.6%, LG에너지솔루션은 26.5%에 달한다. SK이노베이션은 내년 글로벌 전지업체 중 3위권에 진입할 것으로 예상했다. 현재 점유율 기준 6위 업체다.

SK이노베이션은 빠른 성장을 이어가고 있다. 2분기 매출은 6302억원으로 전년 동기(3382억원) 대비 86.3%, 전기(5263억원) 대비 19.7% 증가했다.

올해 SK이노베이션은 중국 옌첸공장 조기 안정화의 영향으로 수익성이 개선돼 979억원의 영업손실을 기록했다고 밝혔다.

SK이노베이션은 LG에너지솔루션과 영업비밀 침해 소송 패소로 인한 1조원의 보상금을 지난 분기 회계에 미리 반영했다. 나머지 1조원은 10년에 걸쳐 로열티로 지급한다. 가장 큰 악재로 꼽혔던 경쟁사와의 분쟁이 해소됐다. 가능한 많은 물량을 수주해 안정적으로 판매하는 일만 남은 셈이다.

SK이노베이션은 니켈 함량이 90% 이상인 하이니켈 배터리를 생산해 판매하고 있고, 차세대 배터리인 리튬메탈 배터리도 개발 중이다. 올해 하반기 현대차의 아이오닉5 등 인기제품에 배터리를 납품하고 있다. 내년부터 미국과 유럽, 중국 등 해외 생산기지에 '풋 프린트(foot print)'가 마련되고 흑자 전환이 확실시된다.

시장에서 SK배터리 사업의 기업가치를 얼마로 평가할지가 관건이다. 지난해 LG화학에서 분사한 LG에너지솔루션은 현재 100조원 안팎으로 추산된다. 삼성SDI의 기업가치는 약 50조원으로 예상된다. SK배터리의 기업가치는 삼성SDI와 LG에너지솔루션의 사이에 있을 것이라는 게 시장의 관측이다.

김양섭 본부장은 "내년 해외 생산기지가 본격 가동되고 생산물량이 본격 판매되면 하이싱글 디짓(영업이익률 7% 이상)의 이익률 실현이 가능할 것"이라고 전망했다.