올해로 '69돌'을 맞은 한화그룹에게 2021년은 남다른 해다. 승계 문제, 사업전략 등 모든 부문에서 변화가 일어나고 있다. 재계 7위 대그룹 한화그룹이 직면한 전환기적 상황은 글로벌 비즈니스 환경 변화와도 연관이 깊다. 전환기를 맞은 한화그룹의 현재와 미래를 들여다 본다.

우주사업은 한화그룹이 강력하게 추진하는 사업구조 개편작업의 핵심 중 하나다. 수소사업과 함께 미래 성장동력을 책임질 주요 사업으로 손꼽혀 연속적인 투자가 이뤄지고 있다. 탄소중립과 ESG경영이 생존 필수요소가 된 현재, 두 사업의 성공여부에 한화그룹의 미래가 달려있다고 해도 과언은 아니다.

김승연 한화그룹 회장은 올 초 신년사에서 “미래 모빌리티, 항공우주, 그린수소 에너지, 디지털 금융 솔루션 등 신규 사업에도 세계를 상대로 미래 성장 기회를 선점해 주길 바란다”며 항공우주와 모빌리티 사업을 콕 집어 언급하기도 했다.

김 회장의 장남이자 그룹 유력 승계 후보자로 꼽히는 김동관 한화솔루션 사장은 그동안 태양광 사업에 전념하다 올해부터 우주사업을 직접 챙기기 시작했다. 올 3월 여러 회사에 흩어져 있던 우주사업 관련 핵심 인물들을 모아 ‘스페이스 허브’를 출범시키고 팀장을 맡았다. 스페이스 허브는 다양한 기술들을 연계해 새로운 사업과 서비스를 개발하는 조직으로, 사실상 우주사업을 위해 만들어진 그룹 내 특수조직이다.

우주 및 모빌리티 사업 공격 투자는 2019년 말부터 본격화했다. 미국의 도심항공교통(UAM) 에어택시 개발업체 오버에어 지분투자가 시작이었다. 초기 투자규모는 300억원 미만에 지분율은 30% 수준에 불과했지만, 국내 대기업 집단 중 현대차그룹보다도 앞서 에어택시 사업 진출을 선언한 것은 상당히 의미 있는 행보였다.

에어택시는 말 그대로 하늘을 날아다니는 이동수단으로 UAM의 핵심이다. 도시인구 증가, 도로교통 혼잡, 저탄소 등 다양한 도시문제를 해결할 수 있는 3차원 교통수단으로 주목받고 있다. 드론 상용화와 함께 소음, 수직이착륙 기술 들이 개발되며 점차 현실화 가능성이 커지는 양상이다.

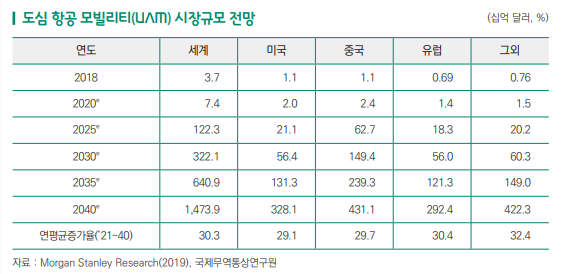

한국무역협회 국제무역통상연구원이 올해 발간한 보고서 ‘도심항공모빌리티, 글로벌 산업 동향과 미래 과제’ 내 담긴 자료에 따르면 전 세계 UAM 시장은 2040년 1조5000억달러(약 1700조원) 수준으로 성장이 예상된다. 올해부터 2040년까지 30년 동안 연평균 30%씩 성장해야 달성할 수 있는 수치다. 같은 기간 글로벌 전기차 판매량 연평균 성장률은 18.9%로 UAM 시장이 전기차 시장보다 성장 속도가 훨씬 더 빠를 것으로 전망되는 것이다.

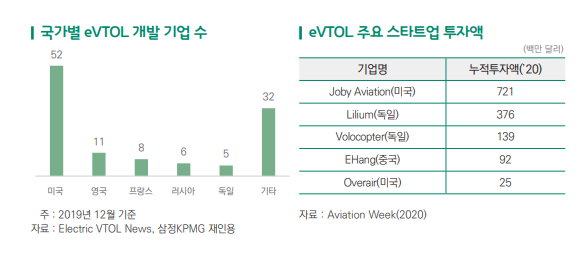

시장 전망이 밝아 사업에 뛰어든 업체 수도 급증했다. 한국무역협회 보고서에 따르면 UAM 시장선점을 위한 전기동력 수직이착륙 항공(eVTOL) 개발 중이던 기종은 6개에 불과했으나 2021년에는 400여개 모델로 대폭 늘어났다. 중국 이항(Ehang)이 2016년 CSE에서 자율주행 드론택시를 처음 선보인 이후 개발 경쟁이 가속화했다.

오버에어에 지분 투자를 한 이후 한화시스템은 개인용항공기(PAV) 개발을 서두르고 있다. 한화시스템은 ‘버터플라이’라는 이름의 기체를 개발하고 있는데, 4개의 로터에 분산 전기추진 방식이 적용된 것이 특징이다. 여기에 구동음은 65db(데시벨)로 헬리콥터와 비교해 15db 가량 낮은 수준으로 소음 문제도 개선 중에 있다. 시제기는 오는 2024년 모습을 드러낼 전망이다.

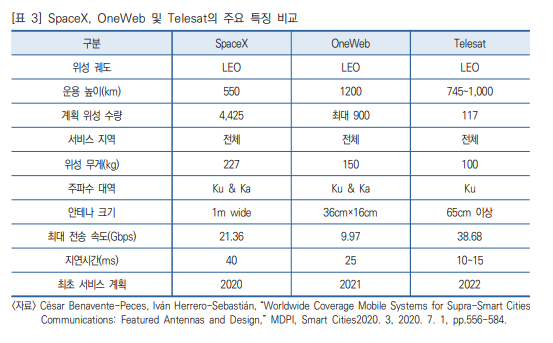

한화가 투자한 인공위성업체들의 특징은 저궤도다. 카이메타, 페이저솔루션, 원웹 등 모두 저궤도 인공위성 기술을 보유한 기업들이다. 저궤도 위성통신은 고도 2000㎞ 미만 상공에서 운영되는 인공위성으로, 통신 지연율이 낮아 인터넷, 이동통신 등의 서비스를 제공하는 데 있어 정지궤도(고도 3만6000㎞)보다 훨씬 유리하다. 저궤도 위성통신 지연율은 0.025초로 정지궤도 위성통신(0.5초)・해저 광케이블(0.07초) 대비 현저히 낮은 수준이다.

다만 고도가 낮은 만큼 한 개의 위성이 담당하는 지역이 좁아 더 많은 수의 위성을 뛰어야 하는 단점이 있다. 그러나 스페이스X와 아마존, 원웹 등 세계적 기업들이 연이어 사업에 뛰어들며 상용화에 앞장서고 있다. 이번에 한화시스템이 투자한 원웹은 이미 글로벌 시장에서 톱티어 지위를 보유한 업체로 여러 통신사와 제휴해 위성사업을 추진하고 있다. 저궤도 위성통신 사업이 확산되면 전 세계 어디서나 자유롭게 인터넷과 이동통신 서비스를 이용할 수 있어 시장 선점이 중요하다고 평가 받는다.

뿐만 아니라 이미 공을 들이고 있는 UAM 사업과도 밀접한 관계에 있다. UAM 사업 특성상 기체가 하늘을 나는 동안 끊임 없는 데이터 교류가 필수적인데, 우주 인터넷을 통해 높은 고도에서 빠르게 움직이는 기체에 안정적인 데이터를 전송할 수 있다. 결국 한화는 우주 인터넷을 활용한 밸류체인 전 영역 사업을 벌이고 있는 셈이다.

그러나 스페이스X, 아마존과 같은 세계적 업체들과 경쟁하기 위해서는 추가 투자는 불가피할 전망이다. 이에 따라 앞으로 원활한 투자를 위해서는 방산업체들의 실적이 뒷받침돼야 할 것으로 분석된다.

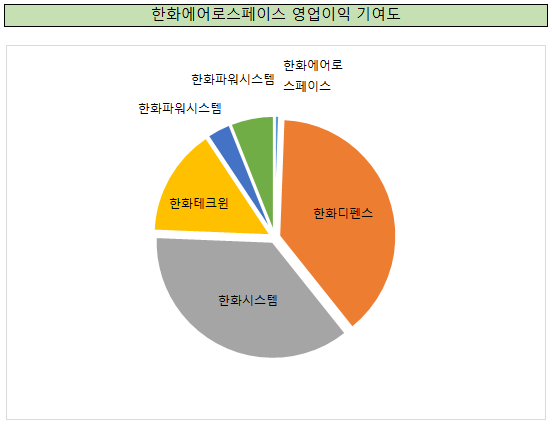

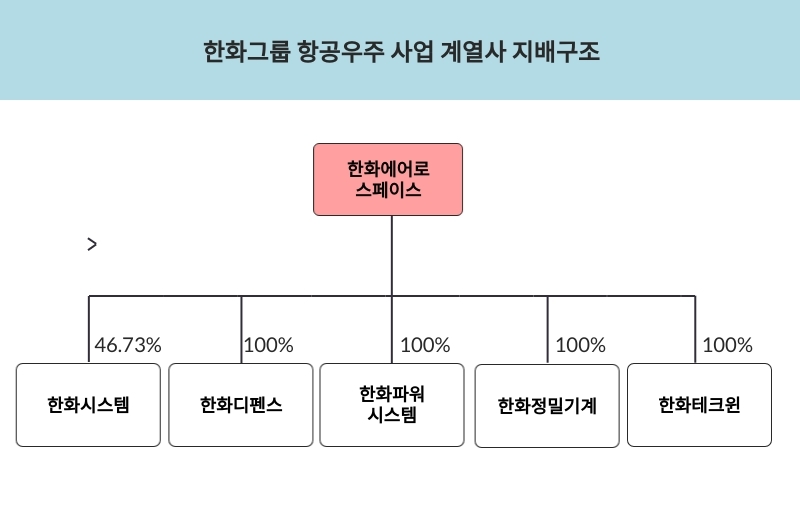

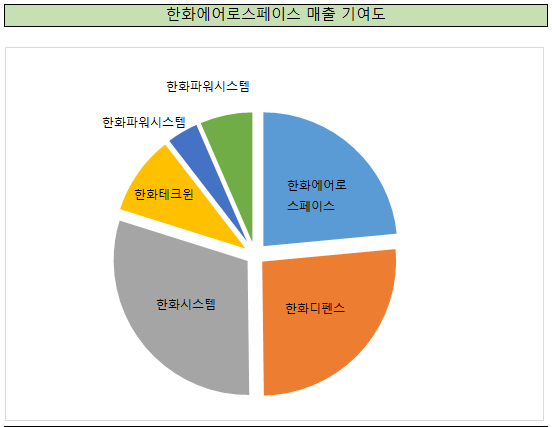

이미 한화에어로스페이스는 주요 방산 자회사들 실적에 힘입어 운영되고 있다. 지난해 기준 매출규모로만 봐도 한화시스템, 한화디펜스, 한화에어로스페이스 등이 가장 큰 비중을 차지하고 있다. 한화시스템은 ICT와 신사업 등을 영위하고 있지만 매출 대부분은 방위사업에서 발생하는 구조다.

영업손익으로 보면 방산업에 대한 의존도가 더욱 두드러진다. 지난해 한화에어로스페이스 연결기준 영업이익 2400억원 중 약 2000억원을 한화시스템과 한화디펜스가 창출했다. 한화에어로스페이스의 영업이익 규모는 15억원으로 사실상 아무런 기여를 하지 못했다.